Die Geopolitik des Wasserstoffs

Technologien, Akteure und Szenarien bis 2040

SWP-Studie 2023/S 14, 16.11.2023, 48 Seitendoi:10.18449/2023S14v02

ForschungsgebieteDr. Jacopo Maria Pepe und Dr. Dawud Ansari sind Wissenschaftler, Rosa Melissa Gehrung ist Forschungsassistentin in der Forschungsgruppe Globale Fragen.

Diese SWP-Studie entstand im Rahmen des Projekts »Geopolitik der Energiewende – Wasserstoff«, das vom Auswärtigen Amt finanziert wird.

Die Szenarien geben rein hypothetische Entwicklungen in den genannten Ländern wieder und haben lediglich Beispielcharakter; sie geben keine Einschätzung der SWP wieder.

-

Die Wasserstoffwende gewinnt für Deutschland und die Europäische Union (EU) immens an Bedeutung, da Wasserstoff Möglichkeiten bietet, schwer zu dekarbonisierende Bereiche wie Schwerindustrie, Luftfahrt und maritimen Handel in eine klimafreundliche Welt einzubinden. Zugleich besteht der Anspruch, Abhängigkeiten zu verringern, nachhaltige Entwicklung auszubauen und werteorientierten Handel zu etablieren.

-

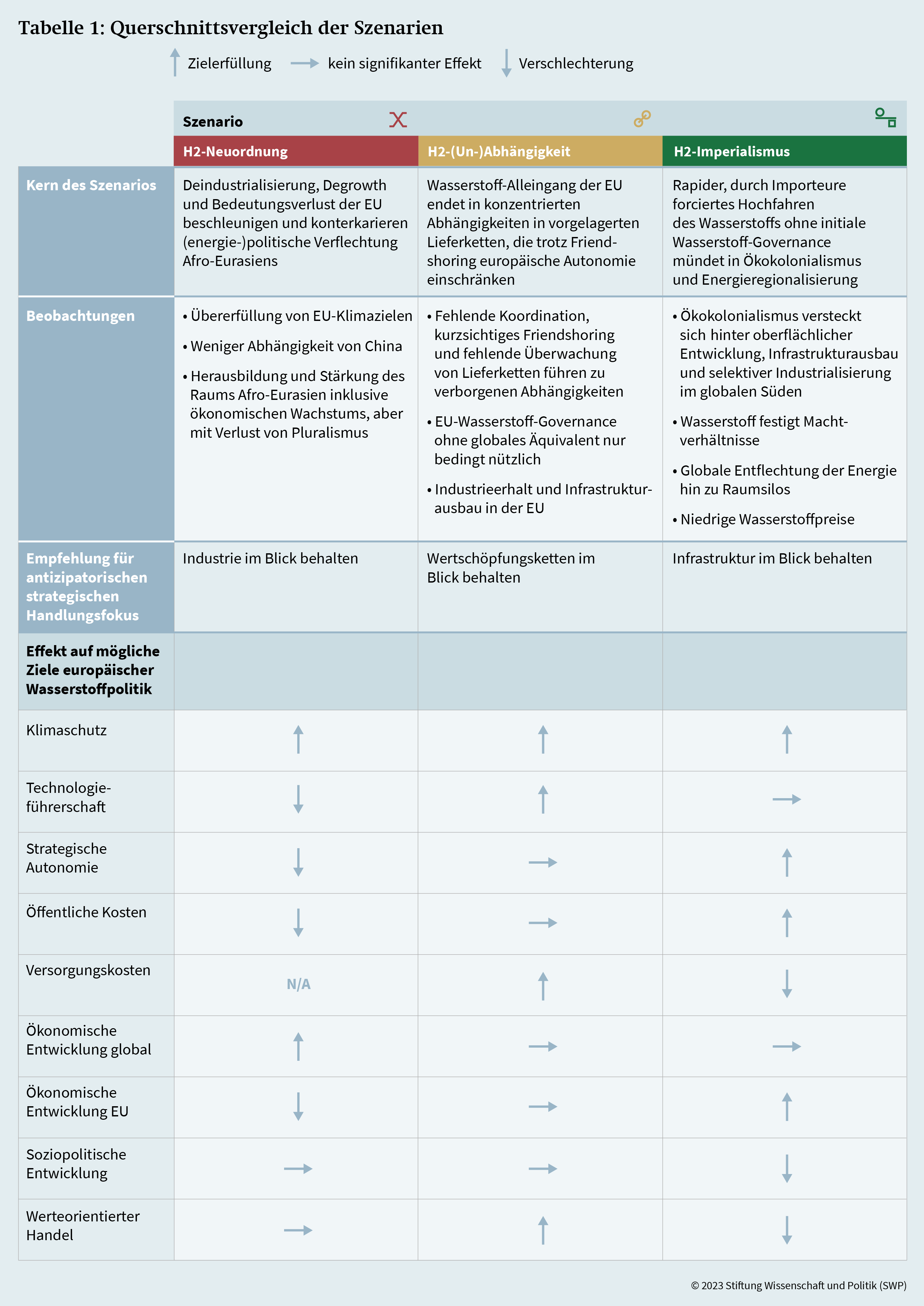

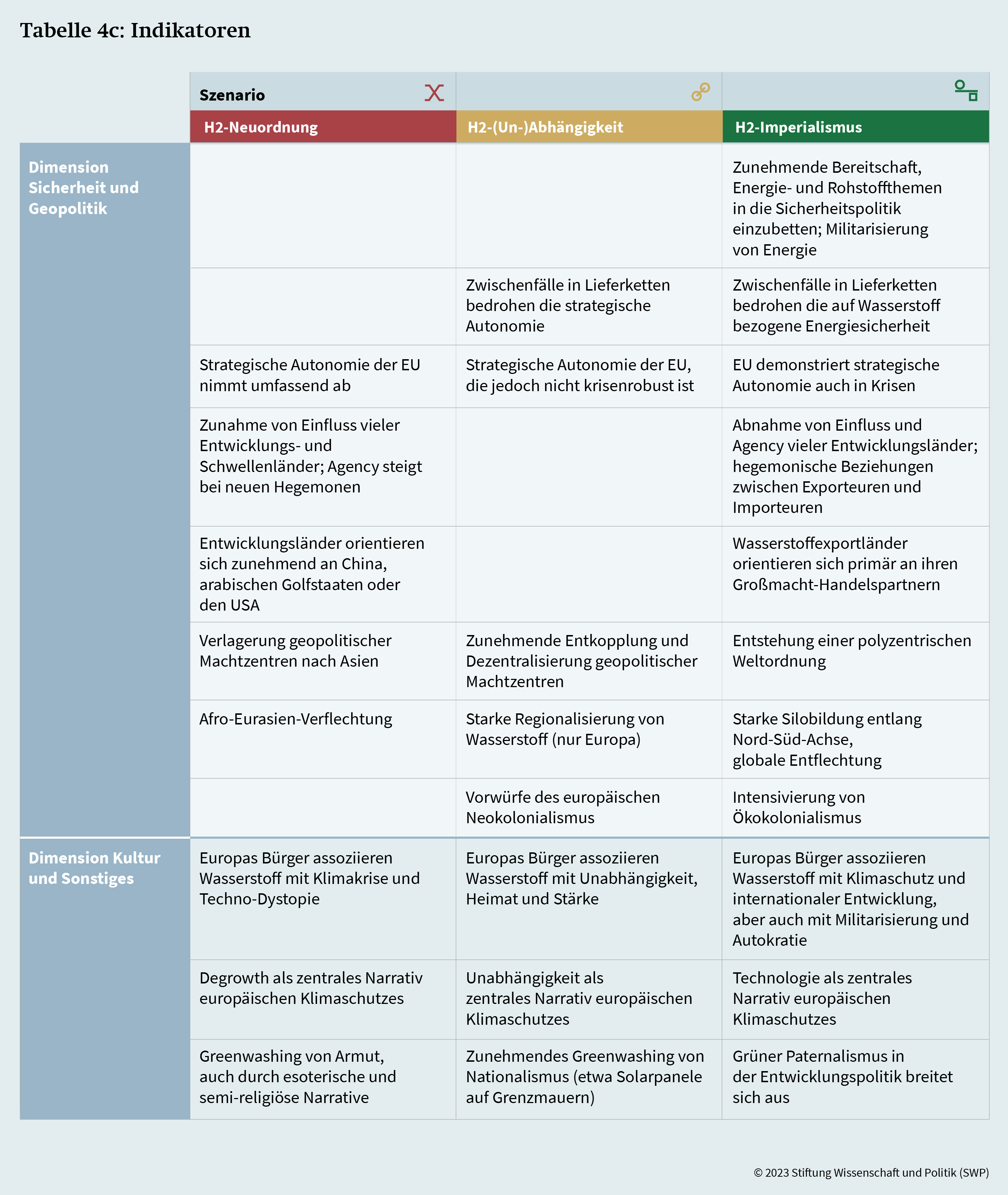

Drei radikale, aber plausible Szenarien illustrieren die Geopolitik des Wasserstoffs: H2-Neuordnung skizziert eine Verschiebung von Macht, Industrie und Technologieführerschaft gen Osten, H2-(Un-)Abhängigkeit zeigt auf, wie ein europäischer Alleingang im Hinblick auf Wasserstoff zu neuen Abhängigkeiten führt, und H2-Imperialismus beschreibt die Dystopie einer von Hegemonen und Despoten dominierten Wasserstoffwende.

-

Mit der Umstellung auf Wasserstoff werden sich Abhängigkeiten vermutlich nicht verringern, sondern verschieben und verkomplizieren. Insbesondere die Rohstoffliefer- und Wertschöpfungsketten bekommen mehr Gewicht. Auch das entwicklungspolitische Potential des Wasserstoffhandels ist begrenzt, und seine Realisierung bedarf gezielter Anstrengungen.

-

Die Wechselwirkungen zwischen Ressourcenverteilung, Produktionspotential und aktuellen geopolitischen Machtverhältnissen beeinflussen die Wasserstoffpolitik ebenso wie die Rolle von Akteuren entlang der Wertschöpfungskette. Relevante Akteure priorisieren oft sozioökonomische sowie geo- und industriepolitische Überlegungen.

-

Deutschland und die EU müssen eine proaktive Wasserstoffstrategie verfolgen, Präferenzen externer Akteure anerkennen und Partnerschaften pragmatisch gestalten, um Klimaziele durchzusetzen, die Industrie zu schützen und ihren globalen Einfluss zu bewahren.

-

Unter den zu empfehlenden konkreten Maßnahmen geht es neben einer gezielten Technologieförderung darum, Abhängigkeiten sektorübergreifend und antizipativ zu managen. Diversifizierung ist dabei unerlässlich, flankierende Entwicklungspolitik wäre hilfreich. Wasserstoff-Governance, etwa im Rahmen einer »Wasserstoffallianz«, ist insbesondere nötig, um geopolitische Risiken zu mindern und Investitionen am richtigen Ort zu platzieren.

Inhaltsverzeichnis

1 Problemstellung und Schlussfolgerungen

2 Geopolitik, Wasserstoff und Szenarien

2.1 Die Geopolitik des Wasserstoffs: Ressourcen, Technologie, Macht und Weltordnung

2.2 Wasserstoff und Geopolitik in der strategischen Vorausschau

3 Technologiepfade, Transportarten, regionale Präferenzen: eine Bestandsaufnahme

3.1 Technologien, Rohstoffe und Abhängigkeiten: die Produktion von Wasserstoff

3.2 Pipelines, Schiffe, Choke Points: geopolitische Transportdilemmata

3.3 Regionale Inkongruenzen und geopolitische Divergenzen

3.3.1 Europa auf der Kante: zwischen Wunsch und (geopolitischer) Wirklichkeit

3.3.3 Afrika und Nahost: große Chancen und große Hoffnungen

3.3.4 Der Indo-Pazifik im Spannungsfeld: Wasserstoffpolitik zwischen globalen und Mittelmächten

4 Drei Szenarien zur Geopolitik des Wasserstoffs

4.1.2 Das Zeitalter des Drachens

4.3.1 Härter, besser, schneller, stärker

5 Analyse und Auswertung der Szenarien

5.1 Ambivalente Zukünfte: Klima und Entwicklung

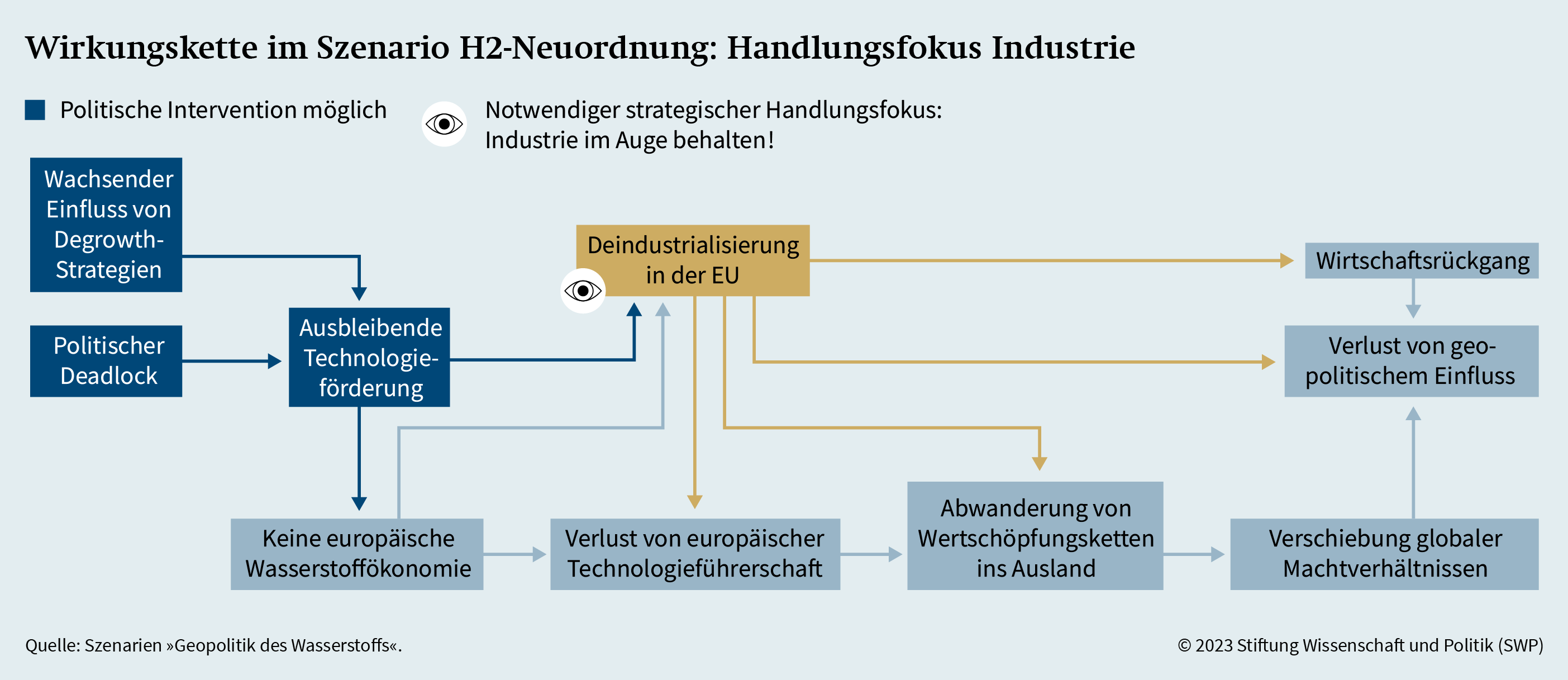

5.2 H2-Neuordnung: Wasserstoff zwischen Eurozentrismus und Raumverschiebungen

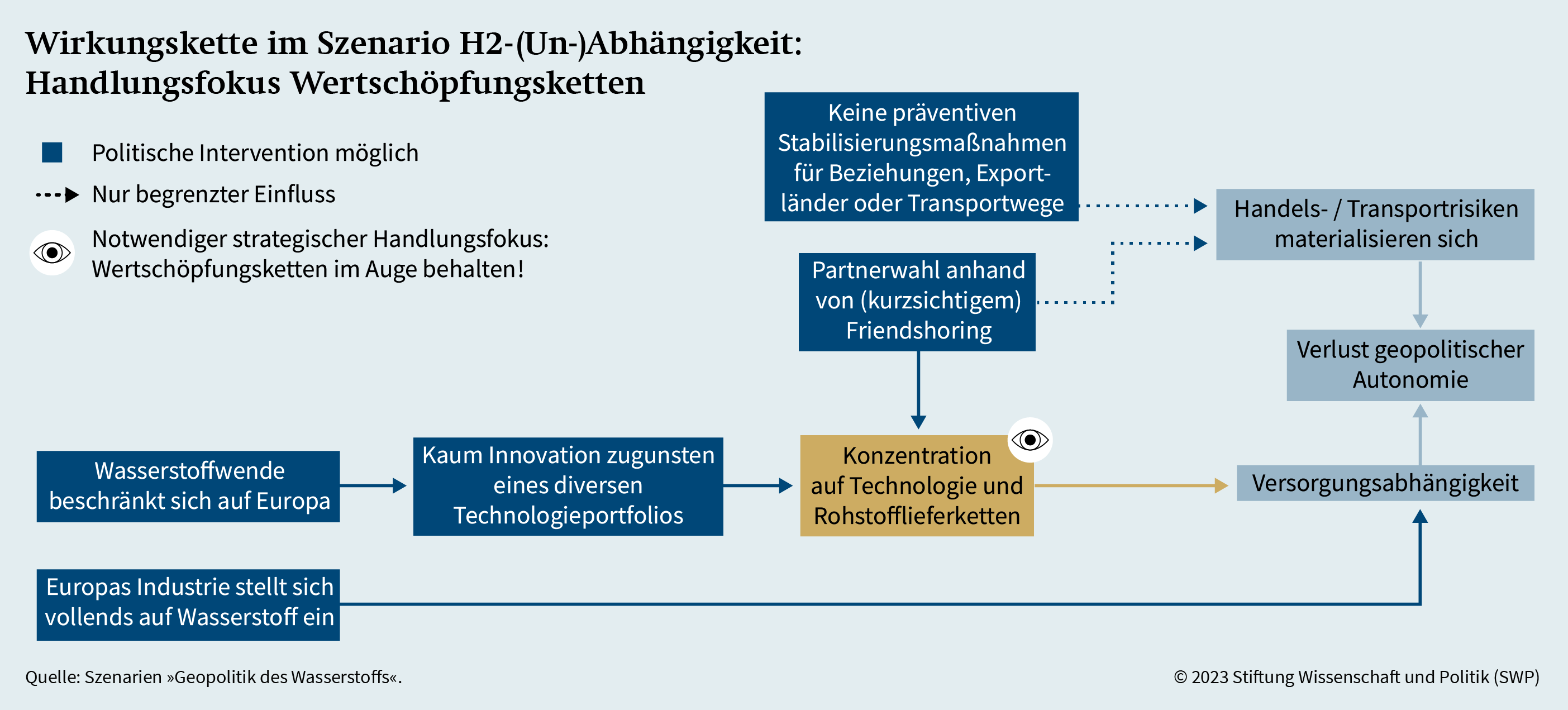

5.3 H2-(Un-)Abhängigkeit: Friendshoring ist kein Ersatz für Diversifizierung

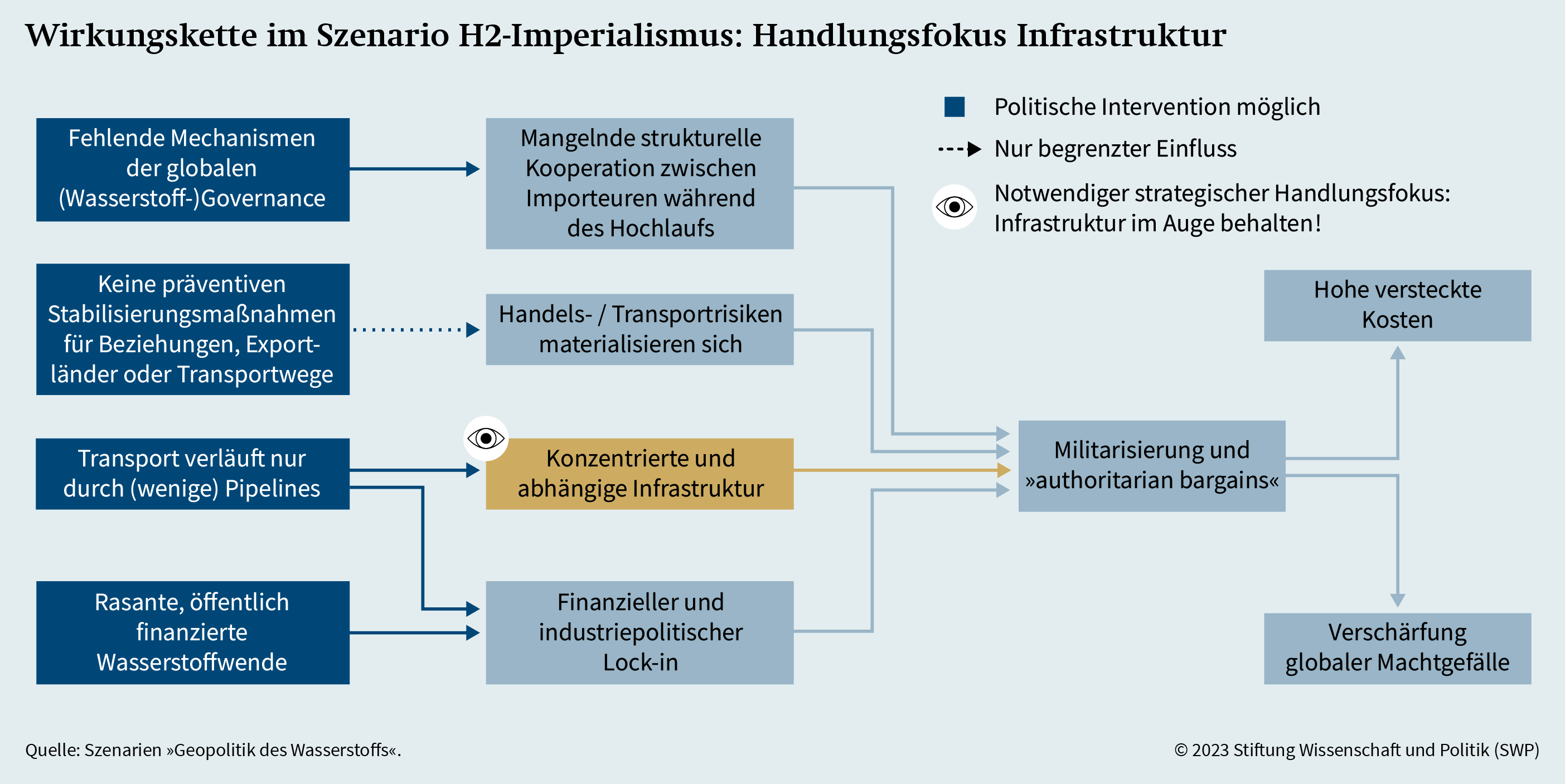

5.5 H2-Imperialismus: Missmanagement und Spannungsentladung im globalen Süden

6 Handlungsempfehlungen für eine proaktive Wasserstoffpolitik

7.1 Methodik und Vorschauprozess

7.2 Teilnehmende am Vorausschauprozess und Danksagungen

7.4 Quellen zur Karte »Die neue Wasserstoffwelt: Rohstoffinfrastruktur und Ressourcen«

Problemstellung und Schlussfolgerungen

Die Entwicklung einer Wasserstoffökonomie gewinnt insbesondere für Deutschland und die EU zusehends an Bedeutung. Wasserstoff bietet Möglichkeiten, schwer zu dekarbonisierende Bereiche wie Schwerindustrie, Luftfahrt und maritimen Handel in eine klimafreundliche Welt einzubinden. Spätestens seit dem russischen Angriffskrieg gegen die Ukraine verstärkt sich allerdings auch in Europa der Trend, bis dahin vorherrschende Narrative der Energiewende wie Klimaschutz und Energiegerechtigkeit um strategische Autonomie und Industriepolitik zu ergänzen. So wird Wasserstoff häufig als ein Mittel betrachtet, energiepolitische Abhängigkeiten auf lange Sicht abzubauen. Deutschland und die EU werden allerdings auf Wasserstoffimporte angewiesen sein. Angesichts wachsender technologischer, industriepolitischer und systemischer Konkurrenz, sicherheitspolitischer Spannungen und der Fragmentierung globaler Produktionsnetzwerke rückt daher die Frage nach der Geopolitik des Wasserstoffs verstärkt in den Fokus.

Welche Wechselwirkungen zwischen Marktfaktoren, geopolitischen Pfadabhängigkeiten und Präferenzen potentieller Akteure bei der Festlegung der zukünftigen Wasserstoffökonomie bestehen, wurde bislang kaum untersucht. In Deutschland und Europa ist der Diskurs vorwiegend von eigenen technologischen, regulatorischen und politischen Präferenzen geprägt – zunehmend auch von teils inkonsistenten Ansprüchen an die Wasserstoffwende. Die Präferenzen anderer Akteure sind dabei divers und dynamisch und spiegeln oftmals gegenwärtige geopolitische Bedingungen wider. Somit lassen sich Konflikte, Abhängigkeiten und Marktkonfigurationen, die das globale Energiesystem und geopolitische Realitäten für Dekaden prägen können, neu formen. Darum erscheint es aus deutscher und europäischer Sicht unabdingbar, Akteure, Zielkonflikte, Risiken und Abhängigkeiten vorausschauend zu identifizieren und systematisch einzuordnen.

Neben einer analytischen Bestandsaufnahme unterschiedlicher Technologiepfade sowie Präferenzen verschiedener Wasserstoffakteure präsentiert diese Studie drei kreative und interdisziplinär angelegte Szenarien für die Geopolitik des Wasserstoffs bis zum Jahr 2040. Diese beinhalten disruptive, jedoch gleichzeitig plausible Vorstellungen der Zukunft, die Zielkonflikte und Risiken, aber auch Chancen und Handlungsspielräume aufzeigen.

H2-Neuordnung beschreibt, wie eine ehrgeizige Wasserstoff-Governance aus China gepaart mit europäischer Deindustrialisierung bewirkt, dass sich der Schwerpunkt von Energieflüssen, Industrie und Geopolitik nach Afro-Eurasien verschiebt. Zwischen den arabischen Golfstaaten und China formen sich neue Machtverhältnisse, während Europa zwar seine Klimaziele erreicht, aber an geopolitischem Einfluss verliert.

H2-(Un-)Abhängigkeit zeichnet das Bild einer fragmentierten Welt, in der einzig Europa an der Wasserstoffwende festhält, um sich von Energieimporten unabhängig zu machen. Zuvor nicht berücksichtigte Abhängigkeiten aus Rohstofflieferketten bedrohen jedoch Europas sicherheitspolitische Autonomie und zwingen es zurück in den Energiehandel.

H2-Imperialismus entwirft eine Dystopie, in der ein globaler Wasserstoff-Push Hegemonen auf den Plan ruft, die nicht nur die Wertschöpfungskette, sondern auch die Exporteure im Stil historischer Protektorate untereinander aufteilen. Ursprünglich entwicklungspolitische Ambitionen wandeln sich infolge von Sicherheitszwischenfällen bei den Exporteuren zum Vorwand, um Wasserstoffdiktaturen zu errichten.

Die Analyse zeigt, dass Wasserstoff die Geopolitik der Energie massiv verändern, ihre Prämissen aber nicht aushebeln kann. Abhängigkeiten können sich unter bestimmten Bedingungen verringern, doch meist sind sie komplexer, da auch die Wertschöpfungs- und Lieferketten vielschichtiger und verzweigter werden. Selbst ohne jegliche Importe bestehen nicht zu vermeidende Interdependenzen bei Rohstoffen, Technologien und Komponenten. Weiterhin wird ersichtlich, dass sich der Hochlauf eines Wasserstoffmarktes weder statisch noch zwangsläufig entlang bereits etablierter Strukturen entwickeln wird. Meist geben Akteure sozioökonomischen sowie geo- und industriepolitischen Aspekten größeres Gewicht als Klimazielen, was zu mehr Asymmetrien und Inkongruenzen zwischen (europäischen) Abnehmern und Produzenten führt. Die EU und Deutschland können den Marktaufbau beeinflussen, nicht aber allein bestimmen – Europas Technologieführerschaft im Sektor ist also weder gesichert noch unbedingt realistisch.

Trotz aller Ambivalenzen, Herausforderungen und fortbestehenden Abhängigkeiten sollten Deutschland und die EU Wasserstoff weiterhin als eigenständige Säule der Energietransformation betrachten. Nebst klimapolitischen Dividenden kann die schnelle Dekarbonisierung energieintensiver Sektoren den Erhalt vorhandener Industrie unterstützen und die Ansiedlung neuer Industrien anregen. So ließen sich auch die geopolitischen Potentiale Deutschlands und der EU in einer Zeit, in der der Wettbewerb um Industrie-Allokation und ‑Reallokation zusehends in den Fokus rückt, sinnvoll einsetzen. Deutschland und die EU sind also gefordert, die Wasserstoffwelt schon jetzt proaktiv zu gestalten.

Erstens gilt es, außereuropäische Präferenzen wahrzunehmen und Realitäten anzuerkennen. Mit externen Akteuren ist pragmatisch, kompromissorientiert und ambitioniert umzugehen; Gleiches gilt für die Partnerwahl. Denn die eurozentrischen Vorstellungen der Wasserstoffökonomie entsprechen nicht der Realität. Andernfalls läuft Europa Gefahr, seine Klimaziele zu verfehlen und im globalen Wettbewerb um Technologien, Standards und Einfluss zurückzufallen.

Zweitens sollten Technologien und Industrien gezielt gefördert werden. Zu fördern sind der industrielle Umstieg auf Wasserstoff ebenso wie versatile Technologien, etwa die Kohlenstoffabscheidung und ‑lagerung (carbon capture and storage, CCS). Außerdem muss das zu fördernde Technologieportfolio eng an künftigen geopolitischen und energieökonomischen Entwicklungen ausgerichtet werden.

Drittens gilt es, die sich durch Wasserstoff ergebenden Abhängigkeiten aktiv zu gestalten. Angesichts der komplexen Wertschöpfungsketten bedarf es eines sektorübergreifenden, umfassenden Abhängigkeitsmanagements, das auch die Rohstoffketten umfasst. Das wichtigste Instrument ist die Diversifizierung von Technologie-, Rohstoff- und Energieimporten – unabhängig davon, wer als Handelspartner auftritt. Auch flankierende Entwicklungspolitik und Diplomatie können, wenn sie die Interessen der Partnerländer berücksichtigen, dazu beitragen, Risiken zu verringern.

Viertens ist die zentrale Aufgabe, eine globale Wasserstoff-Governance aufzubauen. Damit lassen sich Investitionen korrekt zuteilen, die Nachteile rein bilateraler Handelsstrukturen abfedern und geopolitische Risiken mindern. Vorstellbar wäre eine »Wasserstoffallianz« – ein multilateraler, zweistufiger Handelsclub. Ohne geeignete Governance-Mechanismen, die potentielle Marktakteure und deren Agency berücksichtigen, wird der stabilisierende und kooperationsfördernde Beitrag des Wasserstoffs, den die Politik erhofft, angesichts einer zusehends unkooperativen, fragmentierten Weltordnung begrenzt bleiben.

Geopolitik, Wasserstoff und Szenarien

Eine ausgefeilte Wasserstoffökonomie gilt als essenzieller Bestandteil eines nachhaltigen Energiesystems, der erforderlich ist, um ansonsten kaum dekarbonisierbare Schlüsselsektoren einzubeziehen und globale Klimaziele zu erreichen. Doch nicht zuletzt vor dem Hintergrund der aufflammenden amerikanisch-chinesischen Rivalität und des russischen Angriffskriegs gegen die Ukraine wurden auch Versorgungssicherheit, Autonomie und Technologieführerschaft erneut zu zentralen Paradigmen der Energie- und Außenpolitik.

Während bei konventionellen Energieträgern die Wechselwirkungen mit diesen Faktoren zumindest weitgehend bekannt sind, bleibt die »Geopolitik des Wasserstoffs« größtenteils unbekannt. Mit wenigen Ausnahmen befassen sich Studien zur Wasserstoffwirtschaft primär mit Technologien, Kosten, Ressourcen sowie der Infrastruktur. Aus den erarbeiteten Ergebnissen leiten sie ab, wie die zukünftige Topographie von Ländern und Märkten aussehen könnte.1 Auch die Literatur zur Geopolitik der Energiewende nimmt den Einfluss bestehender (geo-)politischer Machtverhältnisse und Präferenzen potentieller Marktakteure nur unzureichend in den Blick, während Energieszenarien den Geopolitik-Wasserstoff-Zusammenhang nicht thematisieren.2

Vor diesem Hintergrund ist eine Identifizierung und Kartierung der Akteure, Zielkonflikte, Risiken und Abhängigkeiten aus deutscher und europäischer Sicht notwendig. Das erfordert gleichzeitig strategische Weitsicht – die ohne eine vorausschauende Betrachtung nicht möglich ist –, will man die geopolitische Bedeutung des Wasserstoffs ermessen.

Die Geopolitik des Wasserstoffs: Ressourcen, Technologie, Macht und Weltordnung

Geopolitik bezeichnet die Interaktion zwischen geographischen Faktoren (Lage, Raum und Ressourcen) und politischen Prozessen. Die Geopolitik der Energie umfasst demnach traditionell die Auswirkungen konzentrierter (fossiler) Energieressourcen sowie deren Transport und Handel auf zwischenstaatliche Machtverhältnisse.3 Der Zusammenhang zwischen Geopolitik und Energiemärkten ist aber komplex und nicht unidirektional.

Seit der Industriellen Revolution prägen und verschieben auch fossile Ressourcen (Kohle, Öl und Gas) und ihre geographische Konzentration Macht- und Wohlstandsmuster. Dabei können Energieträger als Machtwährung, strategisches Instrument oder Konfliktquelle betrachtet werden. Insbesondere Technologie spielt – neben der Ressourcenverteilung und ‑konzentration – eine Schlüsselrolle in der Geopolitik der Energie. Neue Technologien leiten Veränderungen ein und können geopolitische (Macht-)Verschiebungen bewirken. Technologischer Wandel beeinflusst die strategische Bedeutung einzelner Energieträger und forciert neue Wertschöpfungs- und Lieferketten sowie Handelsrouten. Damit werden Abhängigkeiten sowie infrastrukturelle und handelspolitische Interdependenzen neu verteilt, Wirtschafts- und Energieräume neu gezeichnet. Allerdings sind weder Ressourcenverteilung noch Technologien per se geopolitisch; erst wenn sie »in eine politische Rechnung eingesetzt werden, gewinnen sie geopolitische Bedeutung«.4

Über Marktmechanismen und gewisse Marktkonfigurationen lassen sich zwar Abhängigkeitsrisiken minimieren, Konflikte entschärfen und Interdependenzen entpolitisieren. Doch im Gegenzug wirken sich geopolitische Machtkonstellationen auf die politischen Präferenzen staatlicher und nichtstaatlicher Akteure und letztlich auf Marktmechanismen aus. Dies wiederum hat Einfluss darauf, wie sich Energiebeziehungen, ‑flüsse und ‑märkte entwickeln.

Diese reziproke Beziehung zwischen Geopolitik und Energie(-märkten) wirkt sich auch auf die globale Ordnung aus.5 Einerseits können Energiebeziehungen den globalen Rahmen prägen oder ihn sogar schaffen. Beispiele dafür sind die weltpolitische Integration Arabiens im 20. Jahrhundert oder die russischen Gasexporte, die vor 2022 Osteuropa prägten. Andererseits definiert die globale Ordnung die Rahmenbedingungen für Energiebeziehungen. Eine multilaterale Weltordnung mit gut funktionierenden Institutionen und globalen Governance-Mechanismen wird freie Energieflüsse, offene und liberalisierte Märkte sowie gleiche Wettbewerbsbedingungen für alle Marktakteure eher begünstigen als ein Umfeld, in dem schwache Weltregierungsinstitutionen, konkurrierende Mächte und unkooperative Staatsbeziehungen vorherrschen. So vollzogen sich etwa die sukzessive Liberalisierung der Energiemärkte und das nach dem Ende des Kalten Kriegs wirksame Bestreben, eine globale Energie-Governance zu etablieren (Energiecharta-Vertrag), in einer Phase wachsender Akzeptanz einer liberalen, multilateralen und vom Westen geprägten Weltordnung.

Die »neue« Energiewelt ist von Technologie und Rohstoffen geprägt, aber auch vom Definieren von Standards.

Die gegenwärtige Transformation des Energiesystems hat ebenfalls ihre eigene Geopolitik. Die »neue« Energiewelt ist, mehr noch als die fossile, von Technologie und (kritischen) Rohstoffen geprägt, aber auch davon, dass Standards definiert werden und Industrieführerschaft erhalten bleibt.6 Wertschöpfungs- und Lieferketten sind länger sowie räumlich verteilter und verzahnter als im Falle fossiler Energieträger; gleichzeitig sind erneuerbare Energieressourcen prinzipiell weniger konzentriert. Insgesamt verlagern sich also Abhängigkeiten auf andere Stufen der Wertschöpfungs- und Lieferketten und sie verschieben sich geographisch – und werden dabei meist noch komplexer. Staaten, öffentliche Unternehmen und private Firmen konkurrieren somit nicht mehr »nur« um den Zugang zu Rohstoffen und deren Transportrouten, sondern auch um Leitmärkte, Schlüsselkomponenten, Produktionsprozesse, Industrie und deren Erhalt sowie Finanz- und Investitionsflüsse.

Es ist anzunehmen, dass sich diese Entwicklungen auch – und insbesondere – in der »Geopolitik des Wasserstoffs« niederschlagen werden. Je nach Produktionsart bringen Wasserstofftechnologie- und Zertifizierungspfade sowie Folgeprodukte unterschiedliche Wertschöpfungs- und Lieferketten sowie neue Produktionsnetzwerke hervor. Für Technologie- und Wasserstoffexporteure bestehen markante Anreize, mögliche Abhängigkeiten durch Technologie- und Marktführerschaft sowie Pfadabhängigkeiten zugunsten bestimmter Produktions-, Transport- und Anwendungstechnologien zu etablieren.

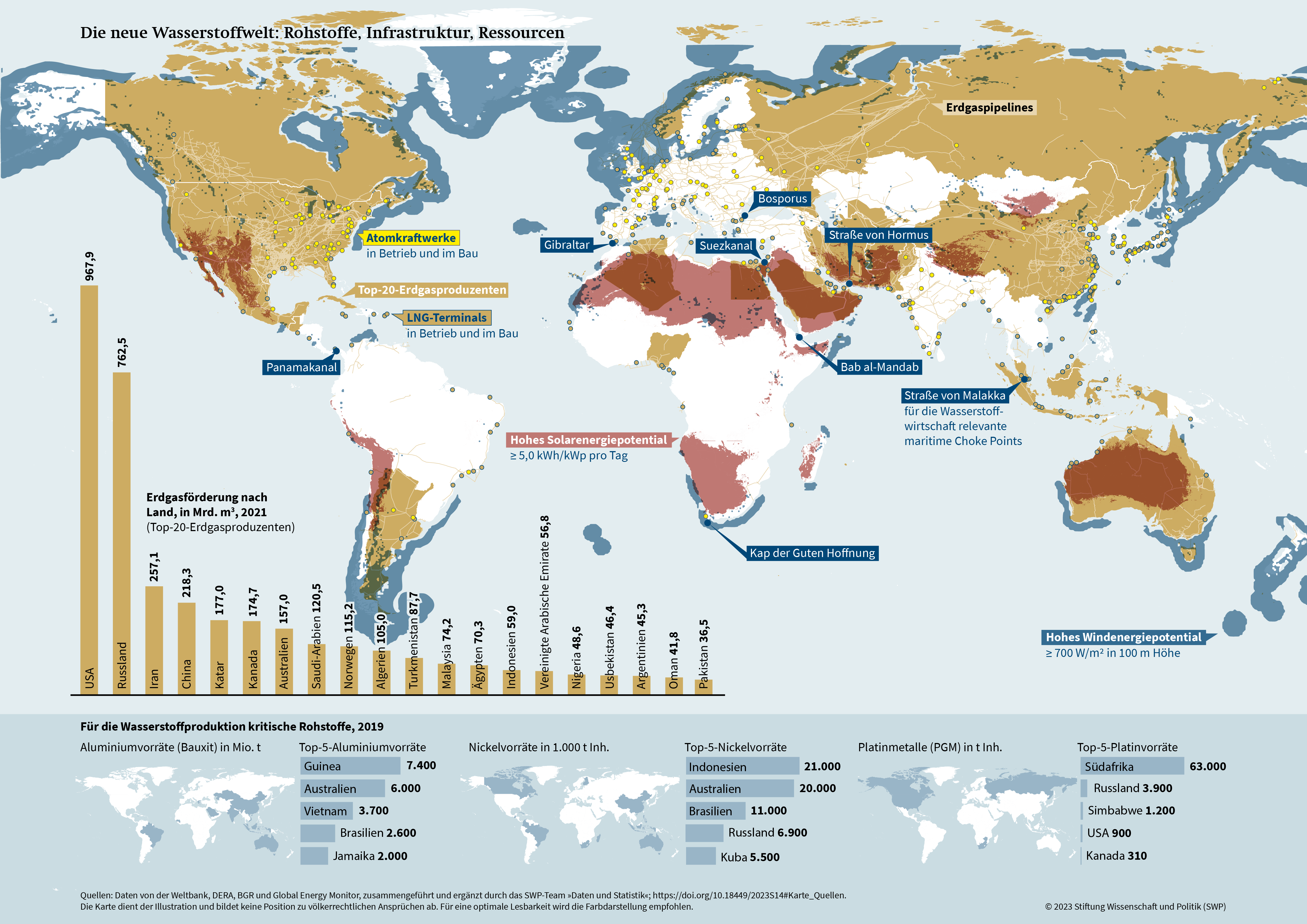

Die zugrundeliegende Rohstoff-, Technologie- und Transportlandschaft, in der Wasserstoff eingebettet ist, ist überaus divers (siehe Grafik 1) – die Vermutung liegt nahe, dass die Wasserstoffwelt die Rolle konzentrierter Ressourcen als Bestimmungsfaktor für die Geopolitik der Energie ändern könnte. Erdgas, das auch als Ausgangsstoff für Wasserstoff dient, kommt eher konzentriert vor. Hingegen sind Sonnen- und Windenergieressourcen sowie Atomkraftwerke als weitere Wasserstoffquellen homogener verteilt. Damit verringert sich das Risiko geographischer Konzentration potentiell, was zu diffuseren und weniger asymmetrischen Abhängigkeiten führen könnte.

Gleichzeitig liegen kritische Rohstoffe, deren Abbau und Veredelung für den Wasserstoff Bedeutung haben, wiederum eher konzentriert vor, wenn auch die Orte ihrer Vorkommen meist nicht deckungsgleich mit jenen (heutiger) Gasexporteure sind. Auch der Transport ist wichtig. Der Bau von Infrastrukturen – insbesondere von Häfen, Frachtern und Pipelinenetzen – sowie der Aus- und Umbau bestehender Transportanlagen wird enorme Ressourcen binden und eigene Pfadabhängigkeiten hervorbringen. Entsprechende Investitionsentscheidungen werden daher auch langfristige physische Interdependenzen und sowohl die Akteurs- als auch die Machttopographie im Wasserstoffsektor verändern.

Jenseits von Technologien, Ressourcen und Transportwegen könnten vor allem politische Richtungsentscheidungen – ihrerseits wesentlich von teils konkurrierenden konnektivitäts-, industrie- und energiepolitischen Präferenzen geprägt – die Marktentwicklung und die Geopolitik des Wasserstoffs mitbestimmen.7 Es liegt also nahe, dass auch die Geopolitik des Wasserstoffs maßgeblich von aktuellen Machtverhältnissen und dem Stand der Weltordnung abhängt. Der Aufbau einer Wasserstoffwirtschaft unterliegt insofern Trends wie der zunehmenden Fragmentierung der Welt, der Erschütterung der liberalen Ordnung und der (Re-)Militarisierung des geopolitischen Wettbewerbs. Zur Rivalität zwischen China und den USA und zum Konflikt zwischen der EU und Russland kommt hinzu, dass unterschiedliche Akteure im globalen Süden, aufstrebende Mächte wie Indien und Regionen mit neuem geopolitischem Gewicht wie die arabischen Golfstaaten ihre Prioritäten und Präferenzen neu festlegen. Selbst innerhalb des traditionell wertegeleiteten transatlantischen Bündnisses zeigen sich Bruch- und Trennungslinien.

Obgleich Gewinner und Verlierer noch nicht ausgemacht werden können, erscheint ein genaueres Verständnis der Geopolitik des Wasserstoffs unabdingbar – nicht zuletzt, um schlüssige Handlungsoptionen zu entwickeln.

Wasserstoff und Geopolitik in der strategischen Vorausschau

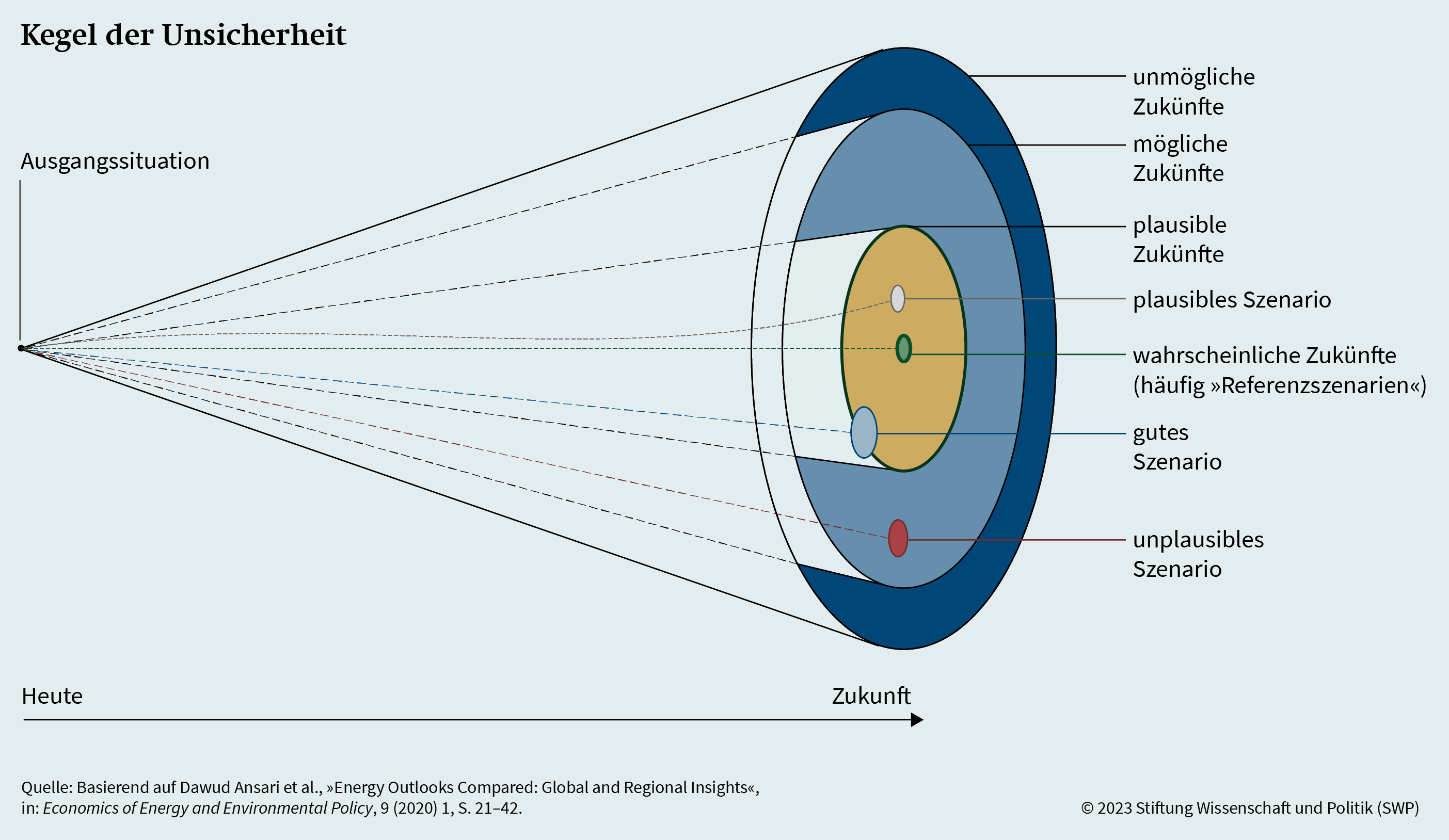

Die bisherigen Ausführungen lassen erahnen, dass die Geopolitik des Wasserstoffs ein Sinnbild der »VUKA«-Welt darstellt; sie ist geprägt von Volatilität, Unsicherheit, Komplexität und Ambiguität, was Prognosen nahezu unmöglich macht.8 Derart substanzieller Verflochtenheit und Unberechenbarkeit können methodisch am besten Szenarien im Rahmen strategischer Vorausschau Rechnung tragen. Szenarien sind hypothetische Ereignissequenzen zwischen der Gegenwart und einem Endzeitpunkt (siehe Grafik 2).9

Sie dienen der Antizipation unsicherer Entwicklungen, unbekannter Einflussfaktoren und entsprechender strategischer Handlungsgestaltung. Ihre Güte ergibt sich anders als bei Vorhersagen also nicht aus der Eintrittswahrscheinlichkeit der vorgestellten Zukunft, sondern aus der mit ihr verbundenen Möglichkeit, neue Einsichten zu gewinnen. Szenarien orientieren sich zwar an Plausibilität – grob gesagt an der internen Konsistenz und Glaubwürdigkeit kausaler Zusammenhänge –, ihr Ziel besteht aber darin, visionäre und sogar unwahrscheinliche Zukünfte zu skizzieren, um so die Bandbreite möglicher Zukünfte einzugrenzen (siehe Grafik 2).10 Im Prozess der Szenariogenerierung wird meist auf strukturierte, qualitative Analysetechniken, partizipative Prozesse und heterogene Expertise zurückgegriffen.

Szenarien zielen darauf ab, bei Rezipienten eine »Erinnerung an die Zukunft« zu erzeugen.

Die Stärke von Szenarien liegt in ihrer hybriden und fluiden Natur, die sich zwischen Logik und Intuition bewegt: Szenarien verzichten auf Rigidität, Formalität und Reduktionismus, stattdessen zielen sie wie in einem künstlerischen Prozess darauf ab, bei Rezipienten eine »Erinnerung an die Zukunft« zu erzeugen, die ihnen zuvor ungeahnte Konsequenzen und Risiken, aber auch strategische Optionen vor Augen führt.11

Bis dato gibt es noch keine bifokalen Szenarien mit den Schwerpunkten Wasserstoff und Geopolitik, was die vorliegende Untersuchung umso relevanter macht. Szenarien sind zwar im Energiesektor geläufig, allerdings werden – trotz der methodischen Anforderung, dass sie interdisziplinär sein sollen – geo- und sicherheitspolitische Aspekte kaum bis gar nicht berücksichtigt. Dabei bieten Szenarien die beste Möglichkeit, die komplexen und ambivalenten Wirkungsketten der Geopolitik des Wasserstoffs zu verstehen und strategisch einzuordnen. In Vorbereitung darauf werden zunächst technologische und technopolitische Aspekte von Wasserstoffproduktion und ‑transport sowie regionale Präferenzen und geopolitische Gegebenheiten kartiert.

Technologiepfade, Transportarten, regionale Präferenzen: eine Bestandsaufnahme

Gegenwärtig gibt es noch keinen globalen oder regionalen Markt für (sauberen) Wasserstoff als Energieträger,12 weder Angebot noch Nachfrage können als gesichert gelten. Potentiell sind für Wasserstoff sehr unterschiedliche Herstellungsverfahren, Technologien, Produkte, Transportwege und Anwendungen denkbar. Darauf bezogene Pfadentscheidungen werden einerseits durch politische Präferenzen bestimmt, andererseits durch bestehende Markt- und Machtstrukturen. Verschiedene Anforderungen an Rohstoffe, Komponenten und Know-how bedingen zudem verschiedene Strukturen im Hinblick auf Energie (‑markt), Interdependenzen und Macht. Vor diesem Hintergrund ist eine Übersicht über die potentiellen Wasserstoffakteure in unterschiedlichen Weltregionen und ihre jeweiligen Präferenzen im geopolitischen Kontext unabdingbar.

Technologien, Rohstoffe und Abhängigkeiten: die Produktion von Wasserstoff

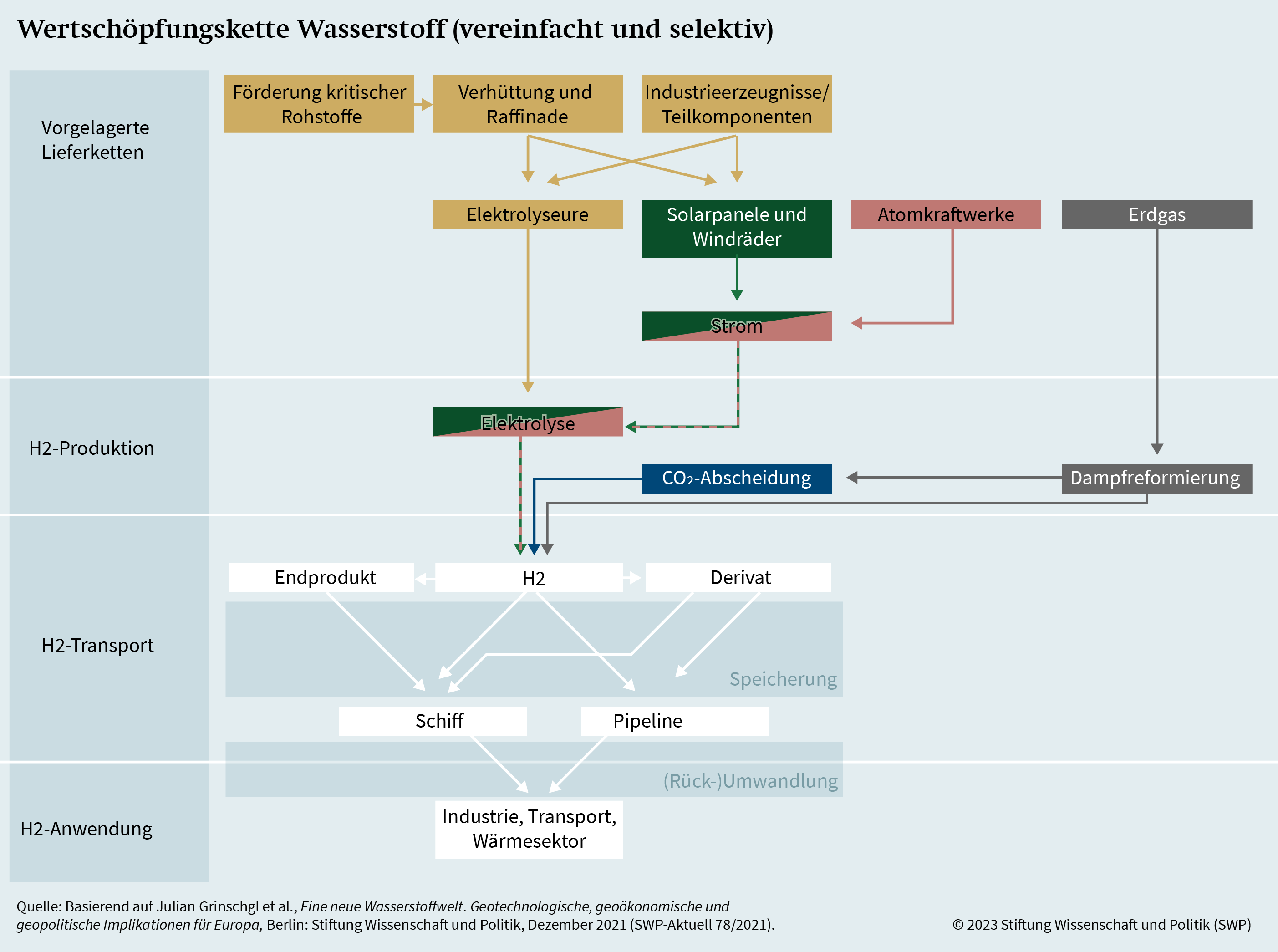

Bisher wird nahezu sämtlicher Wasserstoff (> 99 Prozent) aus fossilen Brennstoffen hergestellt, wobei keine Verfahren zur Verringerung der CO2-Emissionen angewendet werden.13 Zu den derzeit gängigsten Produktionsverfahren zählt die Dampfreformierung (steam methane reforming, SMR). Dabei entsteht aus Erdgas unter Einsatz von Wärme und Wasser(-dampf) Wasserstoff sowie CO2 und Kohlenstoffmonoxid. Das Verfahren ist emissionsintensiv: Im Jahr 2021 fielen für jede Tonne produzierten Wasserstoffs etwa 12 bis 13 Tonnen CO2-Äquivalente an, was insgesamt etwa 2 Prozent der globalen Emissionen ausmacht.14 In der heutigen Debatte wird auf diese Weise hergestellter Wasserstoff meist als »grauer« Wasserstoff bezeichnet (siehe Grafik 3).15

Im Rahmen der Energietransformation soll Wasserstoff als kohlenstoffarmer oder sogar kohlenstofffreier Energieträger etabliert werden, indem seine Herstellung dekarbonisiert wird (bei der letztlichen Verbrennung treten keine CO2-Emissionen auf). Ein prominenter Ansatz besteht darin, die beim SMR-Verfahren entstehenden Emissionen abzuscheiden und unterirdisch zu speichern (carbon capture and storage, CCS)16 oder anderweitig zu nutzen, etwa in der tertiären Ölförderung oder prospektiv als Rohstoff (carbon capture, utilisation and storage, CCUS).

Der so gewonnene (»blaue«) Wasserstoff ist arm an Kohlenstoff, jedoch nicht frei davon. Wie viel (Rest-) Emissionen entstehen, hängt von der Effizienz des CC(U)S-Verfahrens ab. Diese Technologie wurde in den letzten Dekaden weniger gefördert und erforscht als jene zur Gewinnung erneuerbarer Energien, sodass sie noch kaum marktreif ist und aktuell nur einen Teil der entstehenden Emissionen abfangen kann. Schätzungen zur künftig möglichen Emissionsvermeidung gehen weit auseinander, speziell müssen auch Methanaustritte in der Erdgaslieferkette unterbunden werden.17

Der Preis von Wasserstoff, der mit dem gerade beschriebenen Verfahren hergestellt wird, hängt maßgeblich vom Erdgaspreis ab und hat sich (insbesondere in Europa) mit der Energiekrise 2022 deutlich erhöht. Er lag zwischenzeitlich bei umgerechnet etwa fünf bis acht Euro pro Kilogramm.18

Aus geopolitischer Sicht kann die Entscheidung zugunsten des SMR-Verfahrens vorhandene Machtpositionen von Erdgasproduzenten stabilisieren, indem diese weiterhin Gas im Rahmen der etablierten Handelsbeziehungen exportieren. Die vorhandenen Gasreserven und der Technologiewettbewerb um CCS werden am Ende über die Bedeutung fossiler Energieexporteure in den erneuerbaren Energiemärkten entscheiden. Bereits fertiggestellte und geplante Anlagen für die kommerzielle Nutzung sind vor allem in Nordamerika, Australien, Nordeuropa sowie den arabischen Golfstaaten, China und Südostasien zu finden. In Europa und in Asien-Pazifik ist eine Steigerung der Kapazitäten bis 2030 geplant.19

Der Fokus der deutschen und europäischen Wasserstoffambitionen liegt auf der Gewinnung von klimaneutralem Wasserstoff durch Elektrolyse mit erneuerbarem Strom (»grüner« Wasserstoff).20 Hierzu wird meist Wasser in einer Elektrolyseur-Anlage mit elektrischer Energie in Sauerstoff und Wasserstoff aufgespalten. Sofern der Strom emissionsfrei erzeugt wurde (etwa aus Sonnen-, Wasser-, Wind- oder auch Atomenergie), gilt der Wasserstoff als klimaneutral.

Mit umgerechnet etwa 4,60 bis 7,30 Euro pro Kilogramm sind die Kosten für klimaneutralen, mittels Elektrolyse erzeugten Wasserstoff vergleichsweise hoch.21 Diese Kosten hängen maßgeblich von der Entwicklung der Kosten erneuerbarer Energien und somit von geographischen und meteorologischen Faktoren ab – beispielsweise werden die Kosten für die Produktion grünen Wasserstoffs bis 2030 in Sub-Sahara-Afrika auf etwa 1,90 Euro pro Kilogramm und in den arabischen Golfstaaten auf circa 1,50 bis zwei Euro prognostiziert.22

In Hinblick auf erneuerbaren Wasserstoff stellen vor allem Elektrolyseure (und die für sie nötigen Rohstoffe; siehe dazu auch Grafik 1) kritische Faktoren für die Skalierung des Marktes dar.23 Nach derzeitigem Stand sind zwei Elektrolyseur-Typen verbreitet: alkalische und Polymer-Elektrolyt-Membran-(PEM)-Elektrolyseure.

Alkalische Elektrolyseure stellen die älteste, kostengünstigste und mit 61 Prozent Anteil an der weltweit installierten Kapazität die am weitesten verbreitete Technologie dar. Für die Produktion alkalischer Elektrolyseure sind Nickel und (vernickelter) Stahl erforderlich. Die Nickelverarbeitung findet vor allem in Indonesien, China und Japan statt.24 Einige Länder wollen die Ausfuhr von unraffiniertem Nickel verhindern. China sichert sich zudem durch strategische Investitionen bereits Verhüttungskapazitäten in den Abbauländern. Hinzu kommt, dass die Volksrepublik nicht nur die meisten alkalischen Elektrolyseure herstellt, sondern mit rund 190 Euro pro Kilowatt (kW) auch nur ein Sechstel des europäischen Preises veranschlagt.25

PEM-Elektrolyseure sind etwas besser an die fluktuierende Versorgung durch erneuerbare Energien angepasst, jedoch weniger ausgereift und teurer als alkalische Geräte. Ihr weltweiter Marktanteil liegt zurzeit bei knapp 31 Prozent, die Kosten belaufen sich auf 1.300 bis 1.960 Euro pro kW.26 Insgesamt hat Europa hier (noch) einen Vorsprung, wenn es um Patente und die Produktion geht. Für die Herstellung werden allerdings Platin und Iridium benötigt, deren Verteilung (und somit potentielle Lieferketten) stark konzentriert ist. Südafrika ist im Besitz der weltweit größten Vorräte an Platingruppenmetallen (platinum group metals, PGM; rund 91 Prozent), worunter auch Iridium fällt, gefolgt von Russland (circa 6 Prozent) und Simbabwe (circa 2 Prozent).27 Anders als bei der alkalischen Elektrolyse ist auch die Versorgung mit Komponenten für PEM-Elektrolyseure tendenziell konzentriert, einzelne Hersteller finden sich in Europa, den USA, dem Vereinigten Königreich und Japan.

Wasserstoff aus erneuerbarem Strom könnte zur Entstehung einer neuen Klasse von Exporteuren entlang neuer Wertschöpfungsketten führen.

Wasserstoff aus erneuerbarem Strom könnte daher zur Entstehung einer neuen Klasse von Exporteuren entlang neuer Wertschöpfungsketten führen, deren Strukturen und Abhängigkeiten diffuser sind als bei den fossilen Brennstoffen. Der Wettbewerb um Rohstoffe wird dabei gegenüber dem um Komponenten, Know-how und Transportarten relativ an Bedeutung verlieren, allerdings nicht verschwinden.

Pipelines, Schiffe, Choke Points: geopolitische Transportdilemmata

Großskalierter Wasserstofftransport kann prinzipiell über Pipelines oder mit Schiffen stattfinden (siehe Grafik 3). In Pipelines lässt sich Wasserstoff gasförmig transportieren, mit Schiffen entweder verflüssigt über flüssige organische Wasserstoffträger (liquid organic hydrogen carriers, LOHC) oder verschiedene Derivate, beispielsweise Ammoniak.

Der Transport von Wasserstoff als Gas via Pipelines und der Schiffstransport von Ammoniak gelten als wahrscheinlichste Optionen, da beide von zum Teil bestehender Infrastruktur, erprobten Produktionsverfahren sowie etablierten Lieferketten und Märkten profitieren. Für die erste Lösung können vorhandene Erdgaspipelines umgenutzt oder neue gebaut werden. Nach Schätzungen ist langfristig der Pipelinetransport die kosteneffizienteste Lösung für Distanzen bis zu 4.000 Kilometern bei Neubauten und bis zu 8.000 Kilometern bei Umrüstungen, wenn das Projektvolumen ausreicht.28 Umrüstungen setzen darüber hinaus eine dauerhaft sinkende Erdgasnachfrage und den massiven Umbau des nationalen und (inter-) regionalen Erdgaspipelinenetzes voraus. Neue Pipelines bedeuten nicht nur hohe Anfangsinvestitionen und diplomatische Anstrengungen, es vergehen auch Jahre oder sogar Jahrzehnte bis zu ihrer Fertigstellung. Als Folge infrastruktureller Rigidität schaffen sie zudem machtpolitische Pfadabhängigkeiten und lassen konstruktionsbedingt kaum interregionalen Handel zu. Werden Onshore-Pipelines genutzt, wachsen mit der Distanz und der Anzahl durchlaufener Staaten außerdem Abhängigkeiten und Risiken.

Schiffe eignen sich vor allem für weite Entfernungen und sind kaum an Netzinfrastruktur gebunden, was die Möglichkeiten globalen Handels verbessert. Das gilt auch, weil die Transportkosten nur mäßig mit der Distanz steigen. Obwohl flüssiges Ammoniak für den Schiffstransport eine vielversprechende Option darstellt, ist die darauf abgestimmte Schifffahrttechnologie noch nicht ausgereift. Hafeninfrastruktur und Prozesstechnik für die Umwandlung in und von Ammoniak sind weiterhin zentrale Herausforderungen. Darüber hinaus müssen die Koordination zwischen Abnehmer- und Verkäuferländern und deren integrierte Netzplanung insbesondere bei Derivaten wie Ammoniak funktionieren. Das sorgt für Investitionssicherheit und Wirtschaftlichkeit,29 festigt aber auch langfristig gegenseitige Abhängigkeiten. Letztlich erfordert der maritime Transport ein komplexes Lieferkettenrisikomanagement, insbesondere im Hinblick auf Choke Points – globale Flaschenhälse wie Suez, Malakka und Panama – sowie potentielle Gefährdungen von Seerouten.

Regionale Inkongruenzen und geopolitische Divergenzen

Die Entscheidungen zu den Technologie- und Transportpfaden und zum Marktsetup finden im politischen Wettbewerb der potentiellen Wasserstoffakteure30 statt, der durch die Präferenzen der beteiligten Akteure geprägt ist. Neben Ressourcenvorkommen, meteorologischen Bedingungen und bestehender Infrastruktur (siehe Grafik 1) dienen hier industriepolitische Erwägungen sowie das jeweilige regionale geopolitische Umfeld als Basis für die Analyse.

Europa auf der Kante: zwischen Wunsch und (geopolitischer) Wirklichkeit

Die EU profiliert sich als größtes Nachfragezentrum für emissionsarmen Wasserstoff und strebt eine führende Rolle beim Aufbau eines Wasserstoffmarktes an. Angesichts des zusehends spürbaren technologisch-industriellen Wettbewerbs mit den USA und China sollen neben dem EU Green Deal weitere Initiativen wie der REPowerEU-Plan, die Clean Hydrogen Partnership und die angekündigte Wasserstoffbank den Hochlauf des Wasserstoffmarktes in der EU beschleunigen.31 Das soll sowohl die technologische und regulatorische Vorreiterposition der EU festigen als auch zum Erreichen von Klimaneutralität (bzw. der Errichtung eines postfossilen Energiesystems) und zur Versorgungsautonomie beitragen.32

Für die inländische Produktion wird seit dem Ausbruch des Kriegs in der Ukraine eine installierte Elektrolysekapazität von mehr als 120 Gigawatt (GW) bis 2030 angestrebt, um 10 Millionen Tonnen Wasserstoff jährlich herzustellen. Zwar wird CCS im Rahmen des Net Zero Industry Acts der EU gefördert, doch der Fokus liegt auf der Elektrolyse mit erneuerbaren Energien.33 Flächen mit günstigen klimatischen Bedingungen sind allerdings nur begrenzt verfügbar. Außerdem ist es mit den aktuellen industriepolitischen Maßnahmen und dem Zugang zu Rohstoffen und Technologie kaum möglich, die heimische Produktion schnell zu skalieren. Der REPowerEU-Plan sieht deshalb ebenfalls 10 Millionen Tonnen an jährlichen Wasserstoffimporten vor – trotz unterschiedlicher Ansichten der Mitgliedstaaten dazu. Die geographisch östliche Nachbarschaft, die sich zuvor angeboten hatte, scheidet jedoch sicherheitsbedingt kurz- bis mittelfristig aus. Für die EU gibt es nur wenige Partner, mit denen sich Wasserstoffhandelsbeziehungen realisieren ließen (siehe unten im Absatz zu Afrika und Nahost).

Kontinentaleurasien im Wandel: geopolitische Auswirkungen auf Wasserstoffpotential und Prioritäten

Von der Sicherheitslage abgesehen bieten insbesondere Russland, die Ukraine und Zentralasien Potential für die Produktion von Wasserstoff. Die Nähe zum europäischen und asiatischen Markt würde die Region zu einem natürlichen Swing-Produzenten machen, allerdings hat das geo- und sicherheitspolitische Umfeld Prioritäten und Möglichkeiten auf dem zukünftigen Wasserstoffmarkt deutlich verschoben.

Russlands Exportpläne34 sehen zunächst Lieferungen von 2 Millionen Tonnen Wasserstoff pro Jahr bis 2035 vor; Ziel ist dabei, die führende Rolle des Landes als globaler Energieexporteur zu bewahren.35 Weil Europa als Absatzmarkt ausfällt, setzt Russland nun auf Kooperationen mit Indien und China, obwohl beide sich vorerst nicht unbedingt als große Nachfrage- und Importzentren positionieren. Die Ukraine hingegen spielt weiterhin eine wichtige Rolle bei den Wasserstoffimportplänen der EU, wird allerdings frühstens in der zweiten Hälfte der 2030er Jahre zum Akteur in der Wasserstoffwirtschaft werden können.

Der Krieg in der Ukraine hat Zentralasien die Chance eröffnet, sich für den europäischen Markt als Alternative zu Russland und der Ukraine zu positionieren.36 Hier besteht zum einen ein Interesse daran, die Resilienz der eigenen kohlenstoffintensiven Volkswirtschaften zu erhöhen, zum anderen daran, sich in grüne Wertschöpfungsketten anderer wichtiger Akteure zu integrieren, wie etwa China, die EU, die Vereinigten Arabischen Emirate (VAE) und Russland. Da Russland als Haupttransitland auf dem Weg nach Europa entfällt, sind Exporte in diese Richtung auf eine komplexe intermodale Logistik entlang des Mittleren Korridors Kaspisches Meer–Kaukasus–Schwarzes Meer angewiesen. Die Wasserstoffzukunft der Region liegt daher kurz- bis mittelfristig eher im Raum Asien-Pazifik.

Afrika und Nahost: große Chancen und große Hoffnungen

Oman, Saudi-Arabien und die VAE sind der Realisierung einer Wasserstoff-(Export-)Wirtschaft vermutlich bereits am nächsten gekommen.37 Außer auf reichliche Ressourcen (Fläche, Sonne, Wind, Erdgas) können die Staaten auf großes Know-how für Energieexporte, petrochemische Industrie und CO2-Management sowie extensive Finanzierungskapazitäten und eine hohe Agilität bauen.

Die Golfstaaten suchen einen Exportsektor zu errichten, der das Öl- und Gasgeschäft ergänzt, aber keineswegs ersetzt.

Die Golfstaaten suchen einen Exportsektor zu errichten, der das Öl- und Gasgeschäft ergänzt, aber keineswegs ersetzt. Sie wollen Wertschöpfungsketten im eigenen Land etablieren und die inländische Wertschöpfung ausbauen, weshalb Wasserstoffanwendungen (etwa grüner Stahl) populärer werden. Die Wasserstoffwirtschaft könnte aktuelle Machtstrukturen in Staat und Gesellschaft langfristig stabilisieren und zudem geopolitische Ambitionen fördern. Als potentielle Abnehmer werden Europa und Asien-Pazifik (insbesondere Korea und Japan) parallel umworben. Allerdings neigt sich die Waage zunehmend gen Fernost, gemessen an der Anzahl der Projektvergaben und Delegationsreisen.

Eine regionale Eskalation des Nahostkonflikts könnte Auswirkungen auf die Transportrouten nach Europa haben – je nach Ursprungshafen müssen Wasserstofflieferungen zwei Choke Points passieren (siehe Grafik 1). Wahrscheinlich würde auch die Wasserstoffpolitik der Levante beeinflusst. Bis dato sehen sich Israel als Wasserstoffimporteur und Jordanien als prospektiver Exporteur nach und via Israel.

Nordafrika hingegen ist ein Hotspot, der sich sowohl durch Angebot (exzellente erneuerbare Ressourcen sowie, im Fall Algeriens und Ägyptens, Erdgasreserven38) als auch Nachfrage (EU-Pläne) auszeichnet. Die Haltung gegenüber der EU ist ambivalent: einerseits vom Wunsch nach ökonomischer Integration geprägt, andererseits von bewusst demonstrierter Abgrenzung (etwa wenn es um regulatorische Anforderungen an Wasserstoff geht). Die Staaten der Region sehen sich mit wenigen Ausnahmen als Exporteure, wirtschaftspolitische Gesichtspunkte stehen im Vordergrund. Wasserstoff wird nur wenig mit der lokalen Klimapolitik verbunden. Ägypten sticht zwar geographisch und infrastrukturell hervor, finanzielle Risiken als Folge der Schuldenkrise39 bilden jedoch eine Barriere. Die Staaten des Maghreb profitieren vom bestehenden Gaspipelinenetz. Marokko, das längst in vielen Sektoren mit der EU kooperiert, sieht sich als prospektiver Exporteur von erneuerbarem Wasserstoff in die EU.40 Allerdings überschatten (energie-)diplomatische Divergenzen und damit verbundene Vorfälle in den letzten Jahren die vielversprechende Partnerschaft. Algerien scheint sowohl aus institutionellen Gründen als auch wegen seiner Fokussierung der existierenden Gasindustrie weniger involviert in die (»grüne«) Wasserstoffwende. Zudem ist die Region vor allem durch einen anhaltenden Konflikt zwischen Marokko und Algerien geprägt, der sich auf den potentiellen Energiehandel auswirkt und auch Tunesien und Libyen betrifft.

Südlich der Sahara zeigen sich mehrere Länder interessiert an Wasserstoffexporten – aus wirtschaftlichen Gründen und meist als Reaktion auf europäische Wasserstoffdiplomatie, die unter anderem Namibia, den Senegal, Nigeria, Kenia und Südafrika betrifft.41 Mit Ausnahme Südafrikas und Nigerias handelt es sich jedoch um eher unerfahrene Parteien mit markanten Finanzierungs- und Infrastrukturengpässen. Die Ausbaukapazitäten sind darum fraglich und sind auf massive Direktinvestitionen angewiesen. Gleichzeitig orientieren sich auch diese Länder nach Fernost; so legte etwa Namibia in seiner Wasserstoffstrategie fest, dass es nicht nur nach Europa, sondern insbesondere auch nach Japan, Südkorea und China exportieren werde.42

Der Indo-Pazifik im Spannungsfeld: Wasserstoffpolitik zwischen globalen und Mittelmächten

Im Indo-Pazifik43 finden sich unterschiedliche Ressourcenausstattungen, Akteurspräferenzen und energiepolitische Ausrichtungen.

Bei der Produktion alkaliner Elektrolyseure und der Raffinade vieler Rohstoffe liegt China bereits vorne.

Chinas Wasserstoffambitionen beruhen einerseits auf Energiesicherheit und ‑unabhängigkeit, andererseits auf Nachhaltigkeit und Industriepolitik. Bereits bis 2025 will die Volksrepublik zwischen 0,1 und 0,2 Millionen Tonnen Wasserstoff aus erneuerbarer Energie jährlich produzieren und sich gleichzeitig als Selbstversorger und Hub profilieren.44 Der strategische Wettbewerb mit den USA befeuert das Rennen um Technologie- und Marktführerschaft. Bei der Produktion von alkalinen Elektrolyseuren und bei der Raffinade vieler Rohstoffe liegt China bereits vorne. Ähnliches gilt für die Produktion von Solarpanelen und (zum geringeren Grad) von Windturbinen.

Auch Indien zeigt sich im Umgang mit seiner Industrie und seinen Wertschöpfungsketten protektionistisch. Das Land strebt neben der Eigenbedarfsdeckung bis 2047 Wasserstoff- und Technologieexporte an.45 Bis 2030 sollen 5 Millionen Tonnen Wasserstoff jährlich primär aus Elektrolyse produziert werden.46 Ob Indien dieses Ziel erreichen wird, ist wegen des hohen Kapitalbedarfs sowie konkurrierender nationaler Prioritäten allerdings ungewiss. Ungeachtet aller Spannungen im Verhältnis zwischen dem Westen, China und Russland unterhält Indien intensive Handelsbeziehungen mit allen Seiten; nach wie vor dominieren Rüstungsimporte den Handel Indiens mit Russland.

Japans und Südkoreas auf Wasserstoff gerichtete Bestrebungen zielen nicht nur auf die Dekarbonisierung ihrer Wirtschaft ab, sondern vor allem auch auf den Aufbau einer wettbewerbsfähigen Industrie im eigenen Land sowie auf die Herstellung von Energiesicherheit und strategischer Autonomie.47 Angesichts territorialer Dispute mit China besteht das prinzipielle Risiko von Unterbrechungen der Energieversorgung, was Diversifizierungsbestrebungen auslöst. Aufgrund begrenzter natürlicher Ressourcen (einschließlich Flächen) stehen Importe im Fokus. Geplant ist die Einfuhr von grünem Wasserstoff aus Oman, aber auch von blauem Wasserstoff, etwa aus den VAE und Australien. Australien wiederum möchte sich als Supermacht der erneuerbaren Energien etablieren und kann dazu auf Erfahrungen mit Energieexporten, die bereits existierende lokale Wasserstoffproduktion und den Zugang zu Kapital zurückgreifen.48 Die strategische Partnerschaft mit der EU legt den Handel mit ihr nahe, allerdings besteht hier Konkurrenz durch Nachfrage aus Japan und Südkorea, die auch geographisch näher liegen.

Australien, Japan und Südkorea sind wirtschaftlich weitgreifend mit China verflochten. Sie teilen das Interesse an Frieden und Stabilität, gleichzeitig eint sie das Bestreben, Chinas Einfluss in der Region entgegenzuwirken. Die wachsende militärisch-industrielle Zusammenarbeit mit den USA ist ein weiterer Faktor, der die sicherheits- und geopolitische Lage prägt.

In Südostasien befinden sich zum einen traditionelle regionale Erdgasexporteure wie Brunei, Indonesien und Malaysia, zum anderen langjährige Importeure wie Singapur und Thailand. Wasserstoffambitionen werden in dieser Region trotz erster Anstrengungen zurzeit noch – mit Ausnahme Singapurs49 – in bescheidenem Umfang verfolgt. Zwar gibt es dort vereinzelte Rohstoffvorkommen (beispielsweise Nickel in Indonesien oder Erdgas in den genannten Ländern), es mangelt jedoch vor allem an Technologie, Kapital und dem Ausbau erneuerbarer Energien. China ist für die Region von herausragender Bedeutung, auch wegen seiner entwicklungsorientierten Investitionen. Da die Länder allerdings stark unter dem bereits beschriebenen Systemkonflikt leiden, sind Frieden und Stabilität prioritäre Handlungsmotive.

All-in und all-out: die USA als starker Prosumer neben den aufstrebenden Exporteuren aus Lateinamerika

Insbesondere die USA werden als potentiell einflussreicher Prosumer (Produzent und Konsument zugleich) eine bedeutende Rolle in der künftigen Wasserstoffwelt spielen. Sie verfolgen in Bezug auf Wasserstoff einen weitgehend technologieoffenen Ansatz. Mit protektionistischen Initiativen wie dem Inflation Reduction Act (IRA) wird die Produktion von blauem Wasserstoff und die Elektrolyse von erneuerbarem und nuklearem Strom ins Visier genommen.50 Die im Sommer 2023 veröffentlichte US-Wasserstoffstrategie kündigt eine inländische Produktion von jährlich 10 Millionen Tonnen sauberen Wasserstoffs bis 2030 und 50 Millionen Tonnen jährlich bis 2050 an.51 Damit kann nicht nur langfristig nahezu die gesamte inländische Nachfrage gedeckt werden, es eröffnen sich auch Spielräume für Exporte an Verbündete.

Der Vorstoß der USA im Hinblick auf sauberen Wasserstoff beruht nicht nur auf Klimaerwägungen.

Der Vorstoß der USA im Hinblick auf sauberen Wasserstoff beruht allerdings nicht nur auf Klimaerwägungen. Insbesondere die systemische Rivalität mit China und der sich verschärfende industriell-technologische Wettbewerb sowohl mit China als auch mit Europa, der als Bedrohung für die technische und wirtschaftliche Führungsrolle der USA angesehen wird, treiben die politische Weichenstellung an. Hinzu kommt das Streben nach Resilienz und Unabhängigkeit bei der Versorgung mit kritischen Rohstoffen und Industriekomponenten.

In Lateinamerika dagegen rückt Wasserstoff nur langsam in den Fokus der Energiepolitik. Potentiale und das Interesse daran sind nicht homogen verteilt. Mit der Entwicklung des Wasserstoffs streben die Länder der Region Energieunabhängigkeit und Dekarbonisierung an, gleichzeitig eröffnet sich die Chance für Exporte innerhalb der Region und nach Übersee. Chile und Brasilien bieten sich als prominente Beispiele an: Insbesondere in Chile herrschen überaus vorteilhafte geographische und klimatische Bedingungen. Brasilien verfügt außerdem über relevante Erfahrungen im Rohstoffhandel und beim Export fossiler Brennstoffe und besitzt eine petrochemische Industrie, die bereits konventionellen Wasserstoff nutzt.

Chiles Potential für die Produktion grünen Wasserstoffs wird auf jährlich 160 metrische Tonnen bis 2050 geschätzt.52 Pläne zum Export grünen Wasserstoffs und von Derivaten nach Japan, Südkorea und Deutschland existieren bereits. Äußerst vorteilhaft ist der Zugang zu Pazifik und Atlantik. Doch hindern das Fehlen von regulatorischen Rahmen oder deren unzureichender Ausbau ebenso wie Defizite bei Infrastrukturen und Elektrolyseur-Technologien das Land daran, die Exporte anlaufen zu lassen. Hinzu kommt eine wachsende Abhängigkeit von Rohstoffexporten nach China sowie von chinesischen Investitionen in den Abbau von Ressourcen und in die Infrastruktur Chiles. Diese Faktoren könnten sich negativ auf die Exportpräferenzen und zukünftigen Handelskonstellationen auswirken. In Brasilien hingegen besteht die Möglichkeit – ähnlich wie in Indien –, dass Klimaambitionen angesichts konkurrierender Probleme wie der Armutsbekämpfung ins den Hintergrund geraten. Obwohl sich Brasilien wiederholt zu mehr (Klima- und Energie-)Kooperation mit der EU bekannt hat, bleibt zudem unklar, inwieweit die Position des Landes innerhalb der BRICS-Gruppe (Brasilien, Russland, Indien, China, Südafrika) und wechselnde geopolitische Präferenzen seine Partnerwahl beeinflussen werden.

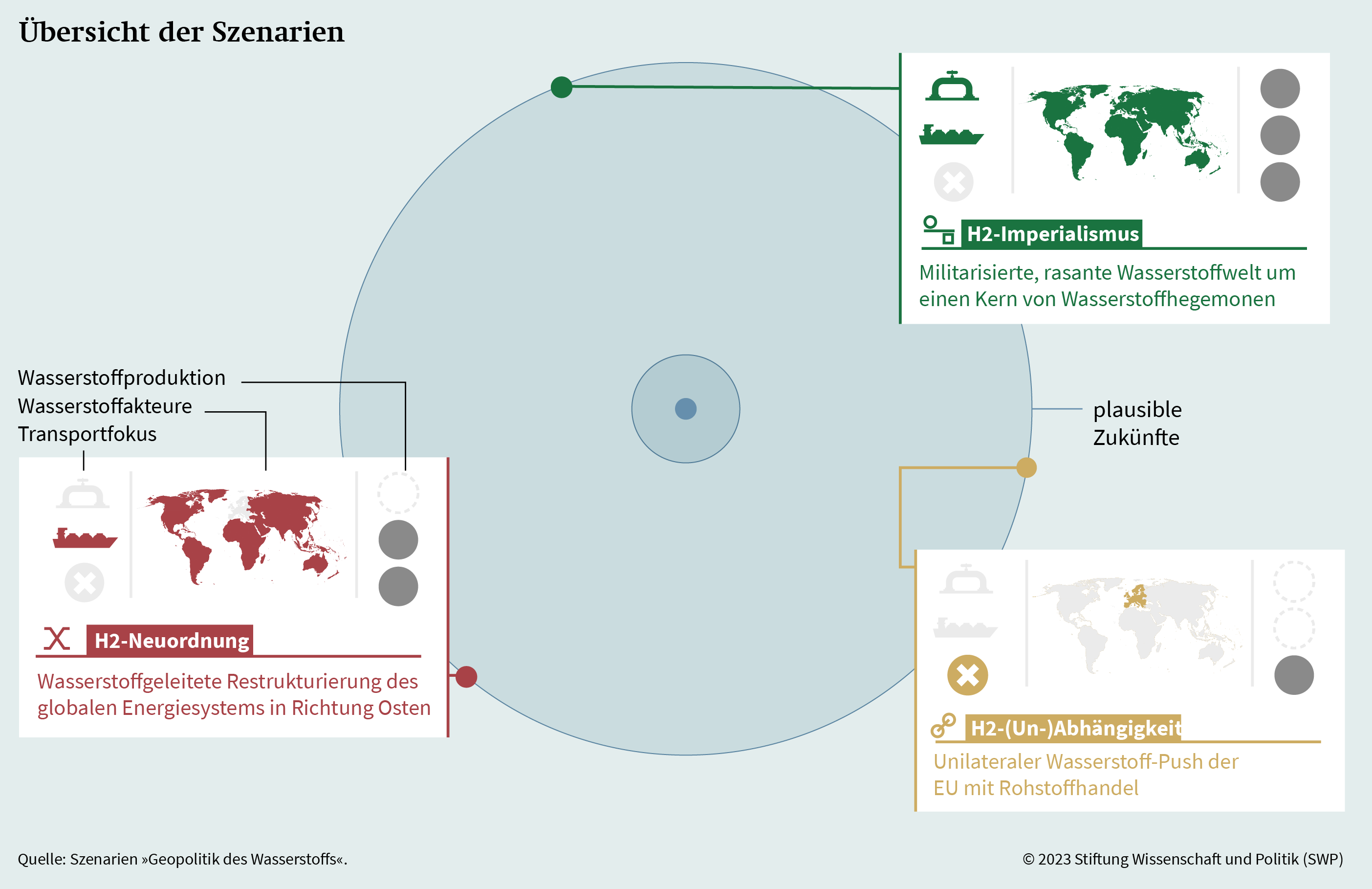

Drei Szenarien zur Geopolitik des Wasserstoffs

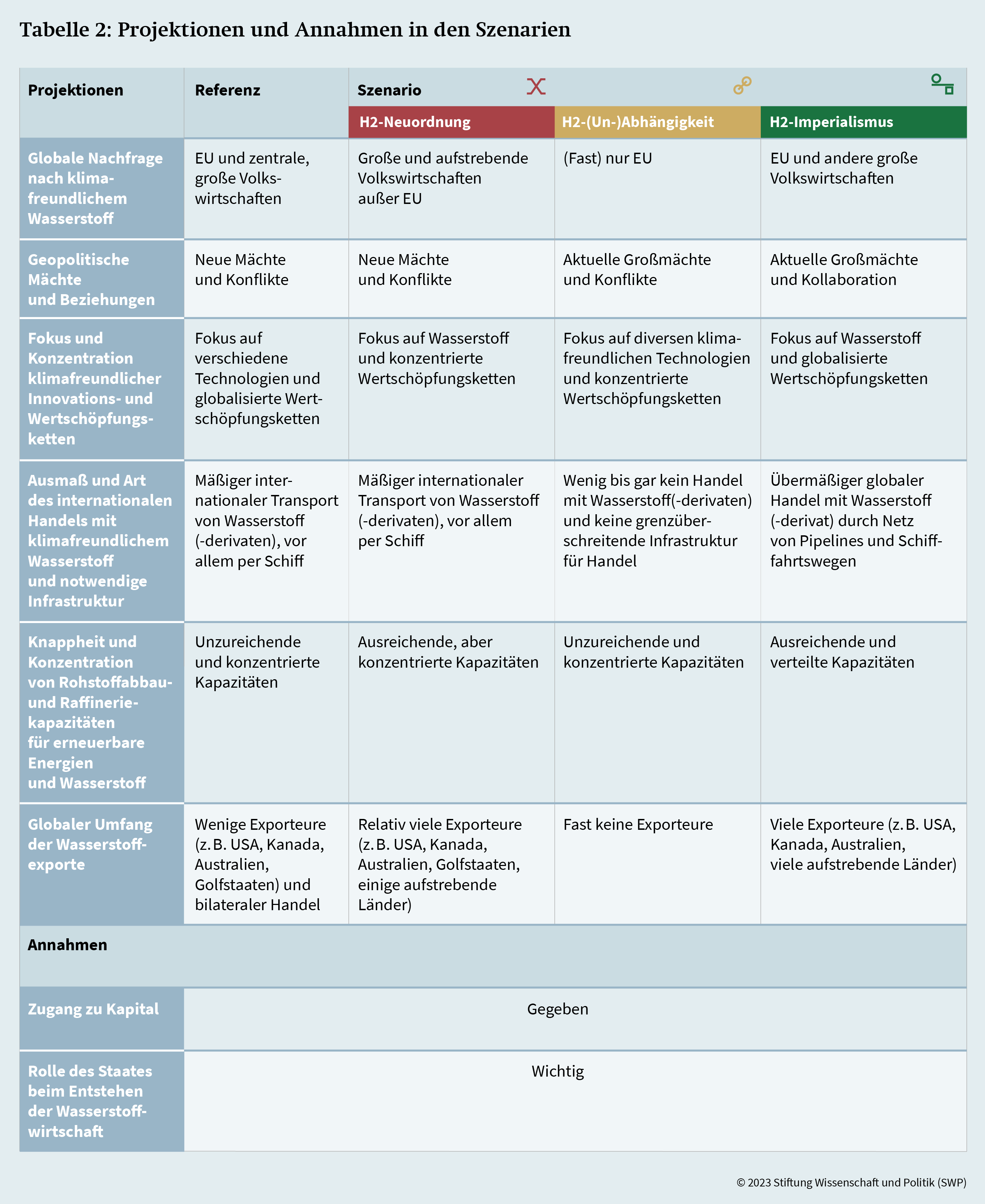

Diverse Technologieoptionen, globale Wertschöpfungsketten und inkongruente, auch von geopolitischen Interessen geprägte Akteurspräferenzen – die neue Wasserstoffwelt ist von Ambivalenzen und Komplexität geprägt. Im Folgenden werden drei Szenarien entwickelt, die einen ersten Ansatz zur Kartierung möglicher Entwicklungen, Chancen und Risiken bieten wollen: H2-Neuordnung, H2-(Un-)Abhängigkeit und H2-Imperialismus (siehe Grafik 4).

Die drei Varianten erlauben es, mögliche zukünftige Entwicklungen der Geopolitik des Wasserstoffs, den Einfluss aktueller Trends sowie strategische Optionen zu identifizieren. Sie wurden in einem mehrstufigen Prozess in Kollaboration mit einer internationalen und interdisziplinären Expertengruppe erarbeitet.53 Maßgebliche Faktoren der Szenarioentwicklung waren insbesondere Rohstoffe, Technologieführerschaft, Autonomie, Systemkonflikt (vor allem zwischen dem Westen und China) und globale Ordnung. Die Szenarien sind auf globaler Ebene angesiedelt, Zeithorizont ist das Jahr 2040. Ihre Perspektive ist zwar europäisch, aber mit der (bewussten) Ausnahme von H2-(Un-)Abhängigkeit nicht eurozentrisch; sie spiegeln sämtlich die unterschiedlichen Akteurspräferenzen wider.54 Allen Szenarien liegen die (nicht trivialen) Annahmen zugrunde, dass die europäische und die globale Klimapolitik weiterhin große Bedeutung haben wird, Staaten als dominante Akteure im Wasserstoffsektor auftreten und der Zugang zu Kapital global sichergestellt ist.

H2-Neuordnung eröffnet einen Blick in eine Welt, in der europäische Wasserstoffambitionen im Sande verlaufen, während sich Wasserstoffökonomie, energieintensive Industrie und mit ihr der Schwerpunkt der Weltordnung nach Osten verschieben. H2-(Un-) Abhängigkeit zeichnet eine Zukunft, in der sich Europa im Interesse der Förderung strategischer Autonomie weltweit allein zum Wasserstoff bekennt, während latente Abhängigkeiten in Rohstofflieferketten die Handlungsfähigkeit der EU in Anbetracht globaler Machtverschiebungen einschränken. H2-Imperialismus ist die dystopische Vision einer globalen Wasserstoffökonomie, in der Hegemonialmächte die Wertschöpfungskette und die Exportländer untereinander aufteilen und entwicklungspolitische Vorhaben zum Vorwand werden, um Wasserstoffdiktaturen zu errichten.

Die drei Szenarien loten den Kegel der Unsicherheit (siehe Grafik 2) breit aus. Die Szenarien sind bewusst nicht wahrscheinlich gestaltet, wohl aber divers und plausibel. Auf diese Weise ermöglichen sie es, im Kontinuum möglicher Zukünfte zu navigieren. Sie umrahmen ein hier nur im Anhang rudimentär skizziertes und nicht weiter ausgearbeitetes Referenzszenario der »wahrscheinlichsten« Zukunft (siehe Tabelle 2).

Es muss betont werden, dass die dargestellten Szenarien rein hypothetischer und überspitzter Natur sind. Sie spiegeln nicht die aktuelle Situation in einem konkreten Land wider oder lassen sich aus dieser ableiten. Alle in den Szenarien genannten Länder dienen lediglich als Beispiele für grundsätzlich denkbare Entwicklungen; sie sollten nicht als Bewertung der SWP oder der Studienautoren interpretiert oder für solche herangezogen werden.

H2-Neuordnung

Europa auf Eis

Anfang 2024 erklären Wetterexperten, dass Europa sich auf einen besonders langen und harten Winter einstellen muss. Nach einer Phase der trügerischen Ruhe schießen die Strom- und Gaspreise wieder in die Höhe und belasten die Wirtschaft. Daraus resultiert der Aufstieg der politischen Rechten, die nun in direkter Konkurrenz zu dem immer noch starken Lager der Befürworter von Klimaschutzmaßnahmen steht. Wahlen auf allen Ebenen haben chaotische Ergebnisse, die politische Polarisierung innerhalb und zwischen den EU-Ländern führt zu einem lähmenden politischen Stillstand. Punktuelle Maßnahmen werden getroffen, um einkommensschwache Haushalte zu schützen. Doch der politische Deadlock verhindert umfassende Reformen, Infrastrukturinvestitionen und Unterstützung für die europäische Industrie. Das ist nicht zuletzt deshalb so, weil Europa durch den noch immer andauernden Krieg Russlands in der Ukraine in Schach gehalten wird. Nach wie vor ist Wasserstoff ein großes Thema in der Debatte, bindende Abkommen oder Investitionsentscheidungen bleiben aber aus, da der Stillstand Institutionen erfasst hat und die private Wirtschaft entmutigt. Ehrgeizige Klimaschutzmaßnahmen werden immer noch von einer knappen Mehrheit in der EU befürwortet – in einer kraftvollen Rede bekräftigt der Präsident der Europäischen Kommission Anfang 2025 Europas Rolle als »Grüner Kontinent«. Aber die Uneinigkeit darüber, wie und ob überhaupt die vielfältigen Krisen bewältigt werden sollen, bewirkt, dass jedwede Unterstützung von Technologien und Industrien ausbleibt.

|

Grafik 4

|

Der bislang schwache Trend zur Deindustrialisierung in Europa bekommt Auftrieb, grundlegende Veränderungen in der Wirtschaftsstruktur Europas stehen bevor. 2026 entscheidet zum Beispiel BASF, sein größtes Werk in Ludwigshafen zu schließen und den Betrieb am Verbundstandort in Antwerpen drastisch einzuschränken. Die EU muss immer mehr energieintensive Produkte aus Regionen mit niedrigeren Energiepreisen importieren, große Teile der europäischen Industrie werden sogar dorthin verlagert. Das betrifft verschiedene Standorte in Asien, wo multinationale Unternehmen bereits bestehende Cluster ausweiten, aber auch die arabischen Golfstaaten, wo Erdgas, Wasserstoff und Finanzkapazitäten für neue Industrien reichlich vorhanden sind. Die EU führt (infolge des politischen Stillstands verspätet) erst im Jahr 2028 den CO2-Grenzausgleichsmechanismus (carbon border adjustment mechanism, CBAM) ein, um die Deindustrialisierung zu verlangsamen. Abgesehen von einem Anstieg der Importpreise zeigen sich keine Effekte, da bezahlbare saubere Energie es den (neuen) Industrie-Hotspots ermöglicht, einen Teil ihrer Exporte nach Europa rasch zu dekarbonisieren.

In der Zwischenzeit haben die USA nach den Präsidentschaftswahlen 2024 den politischen Stillstand der frühen 2020er Jahre überwunden und zu einem breiten Kompromiss für die Unterstützung heimischer Industrie bei gleichzeitiger Bekämpfung des Klimawandels gefunden. Dieser Kompromiss verstärkt Trends, die bereits seit Inkrafttreten des Inflation Reduction Acts (IRA) erkennbar sind und sich angesichts der anhaltenden Handelsstreitigkeiten mit China intensiviert haben. Ergebnis dieser Entwicklungen ist eine immer zahnlosere Welthandelsorganisation. Der neue aggressive grüne Merkantilismus der USA stellt technologische Autarkie über Offenheit, da saubere Technologien zu einem zentralen Handlungsfeld erklärt werden, in dem eine Entkopplung von China und eine herausragende Wettbewerbsposition gegenüber diesem Land erforderlich sind. 2027 verkündet die US-Präsidentschaft stolz, dass Offshore-Windkraft, die nun als »Freedom Power« bezeichnet wird, einen Kernbestandteil ihrer sauberen und autarken Zukunft ausmachen soll. Bedeutende finanzielle Förderprogramme und eine Entbürokratisierung von Windprojekten werden im Rahmen einer landesweiten Bewegung unter dem Motto »A Strong and Clean America« beschlossen und strategisch auf Wasserstoff ausgeweitet. Im Lauf der Jahre werden PEM-Elektrolyseure zu einer der Top-Industrien der USA.

Während die meisten PEM-Elektrolyseure der USA den heimischen Markt und ausgewählte Outlets (wie Kanada, Chile, Australien und Brasilien) anvisieren, dominieren chinesische alkalische Elektrolyseure die globale Landschaft. China entscheidet im Jahr 2024, seine ambitionierten Wasserstoffziele erneut höher zu stecken. Es strebt an, ein ganzheitliches Technologiesystem zu schaffen. Dieses soll der Volksrepublik die Kontrolle über ihren Energiesektor ermöglichen, eine florierende aufstrebende Exportindustrie mit geopolitischem Einfluss schaffen und ihr die Fähigkeit verleihen, schnell Dominanz in der globalen Klimaagenda zu erlangen. Das verstärkt die Unterstützung für mit Wasserstoff verbundene Technologien erheblich, insbesondere für alkalische Elektrolyseure, die dem Anschein nach für großtechnische Anwendungen effizienter sind und leichter hochzufahren als PEM-Elektrolyseure. Gleichzeitig setzt die US-Regierung auf gezielte Innovationsförderung, auf ehemalige europäische PEM-Champions (die in die USA umgesiedelt sind, als klar wurde, dass die EU die Wasserstofftransformation nicht vollziehen würde) sowie eine kürzlich vermittelte exklusive Partnerschaft mit Südafrika, um sich die notwendigen Rohstofflieferketten zu sichern.

2028 gelingt es chinesischen Herstellern, die Preise für Wasserstoff auf unter 100 US-Dollar pro kW zu drücken. Das Momentum wird noch stärker, als der Zustrom von Ex-EU-Industrien die Kommunistische Partei dazu veranlasst, 2029 offiziell die Doppelpolitik der »Net-Zero-Industrieführerschaft« zu beschließen, die stark auf den inländischen Gebrauch von Wasserstoff setzt – auch als Reaktion auf das CBAM der EU.

Das Zeitalter des Drachens

Die Binnenorientierung sowohl der USA als auch Europas verstärkt die Verlagerung auf neue Schwerpunkte in Afro-Eurasien, die seit Beginn des Jahrhunderts zu beobachten ist. Eine Golf-China-Achse manifestiert sich als bedeutendster Handels- und Machtkorridor in der Region. Abgesehen davon, dass es sich um politisch und pragmatisch Gleichgesinnte handelt, vereint beide Regionen das Streben nach einer Ausdehnung ihrer (geo-)ökonomischen Reichweite. (Informelle) multilaterale Abkommen regeln die immer weiter wachsende Präsenz dieser Nationen in Ostafrika und dem Nahen Osten. 2028 schließen die Golfstaaten und China ein Abkommen über die bevorzugte Lieferung chinesischer Elektrolyseure im Austausch gegen Wasserstoff, Mineralien und Petrochemikalien aus der Golfregion. Letztere hat sich zu einem aufstrebenden Zentrum für Dienstleistungen, Rohstoffe und Schwerindustrie entwickelt – ein zusätzliches Standbein neben den zwar leicht reduzierten, aber weiterhin betriebenen Öl- und Gasexporten in zahlreiche Wirtschaften der Region. 2031 eröffnet Saudi-Arabien die weltweit größte Anlage zur Produktion von grünem Stahl. Sie befindet sich in Neom und wird mit Wasserstoff betrieben, der ursprünglich für den Export in die EU vorgesehen war. Gleichzeitig verkündet ein breit angelegtes Industrie-Forschungskonsortium von Akteuren aus Oman und den VAE, dass Khalifa Port und der Hafen von Duqm die weltweit einflussreichsten maritimen Brennstoffhubs werden sollen.

Japan und Korea führen 2030 eine dem europäischen CBAM ähnelnde Struktur ein, um die Dekarbonisierung voranzutreiben. Beide Staaten schaffen es, die meisten ihrer inländischen Industrien aufrechtzuerhalten, beziehen aber ihren Wasserstoff (oder Flüssigerdgas [LNG] zur Umwandlung in Wasserstoff) aus dem Golf, Australien und anderen Staaten der Region wie Thailand und Chile.

Chinas Afrika-Handelskorridor ist wichtiger denn je, getauscht wird hier Infrastrukturförderung (einschließlich Energie) gegen Rohstoffe, die für die verschiedensten Sparten von Chinas CO2-armer Tech-Branche notwendig sind, beispielsweise den Bereich Batterien. 2031 gründen die Afrikanische Union (AU) und China die China-Africa-Cooperation-Organisation. Nur zwei Jahre später unterzeichnet das hundertste Land Chinas Dragon Accord. Die beteiligten Staaten profitieren von günstigen, von China kreditfinanzierten Elektrolyseuren und erkennen dabei (teilweise) Chinas regulatorisches Rahmenwerk für Wasserstoff an. Insbesondere die einkommensschwächeren Unterzeichner erhoffen sich dadurch chinesische Infrastrukturinvestitionen und eine Vertiefung der Handelsbeziehungen. Es wird erwartet, dass solche Investitionen zum Beispiel Kenia und Tansania einen rascheren Zugang zum Wasserstoff (Leap-Frogging) und damit Industrialisierung ermöglichen. So werden sie in die Lage versetzt, einerseits Wasserstoff an China zu verkaufen und andererseits in den späten 2030er Jahren grüne Industrieprodukte in die EU zu exportieren. Darüber hinaus schaffen es südostasiatische Nationen zunehmend, einen Teil ihrer Öl- und Gaslieferungen aus dem Golf durch im Inland produzierten Wasserstoff zu ersetzen. Die Golfregion hat sich zum zweitgrößten Lieferanten von Gütern – einschließlich Rohstoffen, aber auch Stahl und sogar Autos – an die EU entwickelt.

Russland, dessen Beziehung zu China auf vorsichtigem Pragmatismus beruht, ist zu einem Lieferanten kritischer Rohstoffe, etwa von Nickel, für Chinas neue Industrien geworden. Aber seine Isolation im Westen lässt sich durch breitere wirtschaftliche Beziehungen mit China nicht ausgleichen. Moskau scheitert mit seinen Versuchen, einen integrierten Energiemarkt im postsowjetischen Raum zu schaffen und eine eurasische Wasserstoffunion zu fördern; es gelingt nicht, andere Teilnehmer aus Zentralasien anzuziehen. Dass Putin 2032 aus gesundheitlichen Gründen das Präsidentenamt aufgibt, verstärkt noch die politische Instabilität und wirtschaftliche Stagnation in der Region. Gleichzeitig vertiefen sich die bereits bestehenden Beziehungen zum Golf und zu China. Letztere haben erhebliche Summen in die Region investiert, um einen neuen aufstrebenden Absatzmarkt (und ein Tourismusziel) zu etablieren, kritische Rohstoffe zu gewinnen und zusätzlich ihren politischen Einfluss in einer Region auszudehnen, von der sie glauben, dass sie im Zuge neuer Machtverhältnisse relevanter wird. Zwei Jahre später übernehmen Russland, Kasachstan und Usbekistan Chinas Low-Carbon-Wasserstoffstandards bei und bauen ihre Positionen als zusätzliche Versorgungsbasen für kritische Mineralressourcen und die Energieproduktion aus.

2034 etabliert China eine Wasserstoff- und Rohstoffallianz mit Indonesien, den Philippinen und Australien, die sich in das System erweiterter regionaler Handelsabkommen einfügt. Der Einfluss der Volksrepublik auf Europa und die USA hat sich in der neuen, transregionalen globalen Ordnung erheblich verringert. Beide sind weniger abhängig von chinesischen Waren als 2023 – mit der Einschränkung, dass die EU immer noch auf Solarpanele und einige energieintensive Importprodukte angewiesen ist. 2036 kauft der chinesische Bergbau- und Chemieriese Sinopec BASF und Norilsk Nickel. Nur ein Jahr später wird Sinopec in SinoHy umfirmiert, nachdem es 500 GW an Elektrolyseuren für internationale Märkte produziert hat.

Unterdessen hat Indien einen eher agnostischen Ansatz zu Klimafragen entwickelt, indem es ein kohlenstoffintensives Wachstum mit sauberer Technologie ausgleicht. Einige erste Wasserstoffanwendungen existieren, doch Indien ist eher ein vorsichtiger Follower der großen Akteure und daher selbst (noch) kein großer Akteur in dieser geoökonomischen Landschaft. Das Land ist nicht bereit, umfassende Abkommen mit China (oder den USA) zu schließen, sondern hält eine gewisse Distanz zu allen Seiten, außer zu den Ländern des Golfkooperationsrats (GCC). Bis 2035 hat der indische Subkontinent China längst als Hauptimporteur von Öl und Gas aus dem Golf überholt, wobei die (unausgeglichenen) Beziehungen durch bedeutende Investitionen des Golfs in Indien und eine Kodifizierung der Niederlassungserlaubnis für indische Migranten in den VAE, Katar und Saudi-Arabien erheblich intensiviert wurden. Über eine indisch-russische Öl- und Gas-Pipeline wurde immer wieder gesprochen, aber der Einfluss der Golfstaaten in der Region hat alle darauf gerichteten Versuche blockiert. Auf globaler Ebene dominieren Methanol- und Ammoniaklieferungen den internationalen Wasserstofftransport, Pipelines werden nur selten genutzt.

Im Jahr 2040 macht Wasserstoff mehr als 25 Prozent in Chinas Energiemix aus; auch andere Akteure in Ostasien verzeichnen große Anteile von Wasserstoff in ihrem System. Abgesehen von der Luft- und Schifffahrt, in der Wasserstoff immer mehr zum Standard wird, haben auch Chinas Forschungsambitionen mit Wasserstoff angetriebene Fahrzeuge, insbesondere LKW, wieder ins Spiel gebracht; sie ergänzen Elektroantriebe, die nun vorwiegend für kleinere Autos verwendet werden. Chinas Bedeutung in der Cleantech-Branche ermöglicht es ihm, seinen Einfluss weit über die eigenen Grenzen hinweg auszudehnen – die Volksrepublik ist nun der De-facto-Schiedsrichter bei allen Unstimmigkeiten in der östlichen Hemisphäre und setzt praktisch überall technologische Standards, außer in Europa und den USA. Die Golfstaaten, die mittlerweile Energieexporte, Industrie und den weltweit höchstbezahlten Dienstleistungssektor vorweisen können, haben ein informelles Machtteilungsabkommen mit China und üben ihren hegemonialen Einfluss von Pakistan bis Libyen und zunehmend auch in der Türkei und in Teilen Europas aus. In Europa existiert noch immer eine kohlenstofffreie Dienstleistungsindustrie, doch die Wirtschaftsleistung hat im Vergleich zu 2023 um fast 20 Prozent abgenommen – insbesondere weil die Finanzindustrie zunehmend dem Exodus der Fertigungsindustrie folgte. Sogar viele Forschungseinrichtungen sind in den nach Asien und in den Golf umgezogen (14 der Top-20-Universitäten in globalen Rankings sind inzwischen in China, Indien und dem Golf ansässig). Eine bemerkenswerte Ausnahme stellt Europas Tourismussektor dar, der im letzten Jahrzehnt gewachsen ist – hauptsächlich aufgrund der sich vergrößernden reiselustigen Mittelschicht im Nahen Osten und in China. Ein Silberstreif am wirtschaftlichen und geopolitischen Horizont der EU: Im Dezember 2040 verkündet der Präsident der Europäischen Kommission, dass die EU mit Inbetriebnahme der ersten Direct-Air-Capture-Anlage Europas endlich das Net-Zero-Ziel erreicht hat – zehn Jahre vor der Deadline.

H2-(Un-)Abhängigkeit

Festung Europa

Im Jahr 2024 fegen zahlreiche Dürren und Unwetter über Europa hinweg. Sie verursachen wirtschaftliche Schäden von mehr als zwanzig Milliarden Euro und eine große Zahl an Todesopfern. Bei einer Überschwemmung von Dörfern entlang der Donau im Norden Österreichs kommen fast 3.500 Menschen ums Leben, der Industriehafen von Linz wird zerstört. Seitdem kann es sich keine politische Partei mehr leisten, den Klimawandel zu ignorieren. Der Krieg in der Ukraine tobt immer noch, russische Truppen sind auf dem Weg nach Kiew. Auf die neuerliche Flüchtlingswelle wird mit weniger Freundlichkeit reagiert als auf die vorherige. Sicherheit, Autonomie und Nationalismus verhärten sich zu dominanten Narrativen in ganz Europa.

Die politische Landschaft forciert nationalistisch-grüne Kompromisse, die ein starkes Europa und entschlossene Klimamaßnahmen fordern.

Diese scheinbar widersprüchlichen Trends – der Fokus zum einen auf Sicherheit, Autonomie und Nationalismus und zum anderen auf Klimaschutz – manifestieren sich bei EU-Parlamentswahlen und bei nationalen Wahlen im Jahr 2024 in einer Verschiebung sowohl in Richtung grüner als auch rechter Parteien. Die sich ergebende politische Landschaft forciert nationalistisch-grüne Kompromisse: Gefordert wird ein starkes Europa und entschlossene Klimaschutzmaßnahmen, gleichzeitig wird zugesichert, die Abhängigkeit von außen drastisch zu reduzieren. Analysten übersetzen, was das für die kommenden Jahre bedeutet: Eindämmung der Migration, strategischer Handel und ein Fokus auf heimische, erneuerbare Energien – wobei Wasserstoff an der Spitze steht. Das saubere Gas entpuppt sich als kleinster gemeinsamer Nenner, auf den sich sowohl grüne als auch nationalistische Kräfte einigen können – solange es innerhalb Europas gewonnen wird.

Parallel dazu geht aus der US-Präsidentschaftswahlen 2024 wieder ein republikanischer Hardliner hervor, der erneut für »America First« eintritt. Er strebt eine Entkopplung von China und eine merkantilistische Politik an. Die globale (wirtschaftliche) Ordnung erodiert zusehends, das Vertrauen in globale Governance und Zusammenarbeit schwindet schnell und nachhaltig. In ihrem Drang nach Friendshoring verhandeln die USA mit der EU über ein Freihandelsabkommen. Doch kommt es deshalb nicht zustande, weil die Europäer mit dem US-Ansatz zu Klimafragen und Industriepolitik nicht einverstanden sind und die EU auf (Energie-)Souveränität beharrt – selbst gegenüber der US-LNG- oder Wasserstoffindustrie.

Bis 2025 nimmt die »Festung Europa« immer klarere Konturen an. Die Agenda zielt auf neue migrationsfokussierte Abkommen mit Marokko, Tunesien, Libyen und der Türkei ab, um die europäischen Außengrenzen durch Polizei und Flüchtlingsinternierungslager zu sichern. Außerdem geht es darum, sich von allen »unerwünschten« – das heißt nicht westlichen oder nicht demokratischen – Handelspartnern abzukoppeln sowie Wasserstoff und erneuerbare Energien zu fördern. Die EU vereinfacht Genehmigungsverfahren für den Ausbau der Produktion erneuerbarer Energien, erlässt strategische Regulatorien für Wasserstoff und gründet die Europäische Wasserstoffunion. Ziel ist es, die Wasserstoffproduktion zu erleichtern und die europäische Industrie »H2-ready« zu machen. Ein offizielles Verbot von Wasserstoffimporten steht aus, aktuell errichtet die Wasserstoffunion über einen CBAM-Mechanismus hohe nichttarifäre Barrieren, mit denen die Konkurrenzfähigkeit von Wasserstoffexporten in die Union beeinträchtigt werden soll – Importe gelten als Bedrohung der Energieautarkie.

Die Europäische Kommission unterstützt ihre Elektrolyseur-Industrie mit einer breit angelegten Förderpolitik samt Innovationsfonds und direkten Subventionen. Das Handeln konzentriert sich ausschließlich auf PEM-Elektrolyseure (im Fall der Forschungsförderung auch auf weniger ausgereifte Technologien), da die Kommission den Kampf um alkalische Elektrolyseure für verloren hält. Erforderliche kritische Rohstoffe stammen insbesondere aus dem demokratischen Südafrika. Die USA und Kanada benötigen solche Platingruppenmetalle ebenfalls für ihre eigenen Industrien, auch für sie ist Südafrika die einzige effektive Option; das Land wird zudem als »sicherer« Handelspartner angesehen. Im Jahr 2026 gibt die Europäische Kommission stolz den Democracy Trade Channel bekannt, eine formalisierte Vereinbarung über einen bevorzugten Zugang zu Platingruppenmetallen und anderen kritischen Rohstoffen aus Südafrika und deren garantierten Kauf. EU-Entscheidungsträger hoffen, die Vereinbarung später auf andere (demokratische) Länder ausweiten und so eine Handelsunion unter Verbündeten schaffen zu können.

Anderswo schwindet das Momentum für Wasserstoff. Bis 2026 führen Korea und Japan noch zuvor in Auftrag gegebene Pilotprojekte in den arabischen Golfstaaten durch, der Schwerpunkt verlagert sich aber zusehends auf CCS-Technologie. Entscheidungsträger im gesamten Asien-Pazifik und in anderen Regionen halten Wasserstoff für unpraktisch. Er ist teuer in der Produktion, Transport und Handhabung sind kompliziert – die jüngste Forschung über die direkte Verwendung von Ammoniak als Energieträger liefert ernüchternde Ergebnisse.

Chinas Elektrolyseur-Industrie wächst weiter, wenn auch langsamer und ohne industriepolitische Unterstützung einer signifikanten Hochskalierung. Stattdessen diversifizieren sich die Investitionen in saubere Technologien. Im Jahr 2027 gründen Japan, Korea, China, Singapur und der GCC die »Global Carbon Alliance«, um die Forschung zur CC(U)S-Technologie, die viele Länder mehr und mehr als »den Weg nach vorn« betrachten, sowie deren Weiterentwicklung zu bündeln und zu beschleunigen. In diesem Zusammenhang wird Wasserstoff schließlich verwendet, aber in Form von LNG, das vor Ort umgewandelt wird, zum Beispiel in Singapur und Japan. Erdgas ist auch die Hauptantwort der USA auf Klimabedenken – die nationale politische Spaltung wird überbrückt durch ein Bekenntnis zur heimischen Öl- und Gasindustrie und ein gleichzeitig verhängtes Moratorium für Kohle.

Falsche Freunde

Trotz (oder gerade wegen) dieser Tendenzen verstärkt die EU ihr einsames Engagement für Wasserstoff. Bis 2028 sind die ersten großtechnischen Elektrolyseure in Spanien betriebsbereit und versorgen lokale Industrie-Cluster, 25.000 Kilometer des Hydrogen Backbones sind fertiggestellt. Die EU kündigt an, sie werde schrittweise eine Wasserstoffnutzungsquote in der Stahl- und Chemieindustrie implementieren und wolle bis 2038 80 Prozent erreichen. Die Investitionen (hauptsächlich privaten Ursprungs) in die Wasserstoff-Transportinfrastruktur mehren sich, Wasserstoff-Cluster entstehen auch in Nordwesteuropa.

Die beschleunigte Transformation vollzieht sich innereuropäisch und erzeugt einen großen Bedarf an kritischen Rohstoffen.

Die beschleunigte Transformation vollzieht sich innereuropäisch und zielt auf Selbstversorgung ab, erzeugt aber einen großen Bedarf an kritischen Rohstoffen. Das gilt insbesondere für Elektrolyseure, die zum Kernstück der EU-Industriepolitik werden. Die Rohstoffversorgung hängt weiterhin hauptsächlich von Südafrika ab. Auch ausländische Solarmodule stehen auf der Importliste. Zwar hatte die EU kurzzeitig in eine Wiederbelebung der heimischen Photovoltaikindustrie investiert. Das Projekt wurde aber letztlich als zu teuer abgelehnt und die Spannungen mit China als hinreichend ausbalanciert eingeschätzt.

Das politische System Südafrikas ist seit Mitte der 2020er Jahre recht stabil: Kleinere regionale Parteien haben sich im ganzen Land etabliert, und das »Experiment Koalitionsregierungen« wirkt sich unerwartet positiv aus. Die Demokratie im Land wird bereichert, stabilisiert und belebt – der African National Congress (ANC) bleibt indes eine zentrale Kraft. Allerdings verfolgt die Regierung Südafrikas, während sie positive Beziehungen zu Europa pflegt, nach wie vor eine ausgewogene Außenpolitik, die eine aktive Rolle innerhalb der BRICS-Gruppe einschließt. Dieser Zusammenschluss institutionalisiert sich zusehends, die Form der Kooperation bleibt aber weiterhin flexibel. Während die Idee einer gemeinsamen Währung nie verwirklicht wurde, gründete BRICS in Zusammenarbeit mit der Eurasischen Wirtschaftsunion im Jahr 2027 eine eigene Zahlungsinfrastruktur als Alternative zum US-gestützten SWIFT. Zeitgleich hat sich der BRICS-Gipfel als zentrales Gremium jenseits des Westens und als De-facto-Komponente der globalen Governance in einer fragmentierten Weltordnung etabliert.

2032 sind die Auseinandersetzungen in der Ukraine bereits seit Jahren abgeflacht, große Teile des Landes sind aber russisch besetzt. Die EU hält an ihrer Strategie der Einmischung ohne Konfrontation fest, insbesondere indem sie die Ukraine militärisch unterstützt und wirtschaftlich integriert. Zusammen mit der Türkei und dem Vereinigten Königreich ist die Ukraine nun Mitglied der European Hydrogen Alliance und liefert Wasserstoff aus Kernkraftwerken in das europäische Netz. Der Eckpfeiler aktueller EU-Pläne zur Gewährleistung von Sicherheit an der Ostgrenze ist ein gigantisches Luftabwehrsystem, das 2034 in den nicht besetzten Gebieten der Ukraine installiert werden soll. Russland reagiert darauf mit dem Vorschlag, die seit langem geplante Zoll- und Sicherheitsunion (ZSU) unter den BRICS-Staaten zu etablieren, die auf bestehenden wirtschaftlichen, aber auch militärischen Beziehungen zwischen einigen der beteiligten Länder aufbaut. Die Idee findet insbesondere wegen ihres politischen Werts großen Anklang in China.

Im Jahr 2034 unterzeichnen China, Russland, Brasilien und Südafrika ein Rahmenabkommen zur geplanten Zoll- und Sicherheitsunion.

Handel mit Russland ist für Südafrika nur Nebensache, auch wenn die Sicherheitsbeziehungen zwischen beiden Ländern seit vielen Jahren existieren und vom ANC geschätzt werden. Russlands Vorschlag passt auch zum untergründigen, wachsenden Anti-EU-Sentiment in der südafrikanischen Gesellschaft: Die strengen Regulierungen des Democracy Trade Channels und die geforderten hohen sozialen und Umweltstandards erhöhen demnach die Kosten für den Bergbau. Dies führe dazu, dass Unternehmen Arbeiter durch Maschinen ersetzen, und befeuere das Narrativ des »weißen, europäischen Neokolonialismus«. Außerdem wächst sowohl innerhalb als auch außerhalb der BRICS die Nachfrage nach südafrikanischen Platingruppenmetallen, und dies kollidiert mit der bisherigen Politik des bevorzugten EU-Zugangs. Im Ergebnis wäre die von der ANC geführte Regierung – und die Gesellschaft als Ganze – froh darüber, Europa auf Distanz zu halten, innerhalb der BRICS mehr Macht auszuüben und ihre Loyalität gegenüber anderen BRICS-Staaten zu betonen. Im Jahr 2034 unterzeichnen China, Russland, Brasilien und Südafrika ein Rahmenabkommen zu der geplanten Zoll- und Sicherheitsunion. Indien hingegen hält sich zurück, um seine Autonomie gegenüber China zu behaupten und die USA als zentralen Partner zu umgarnen. Geplante südafrikanische Bergbauprojekte, die für den EU-Export konzipiert waren, sind nun auf Eis gelegt – die Behörden des Landes knüpfen die Genehmigung weiterer Abbaurechte inoffiziell, aber eindeutig daran, dass die EU ihre Pläne für ein neues Luftverteidigungssystem an ihrer Ostgrenze aufgibt.

Diese Entwicklungen sind ein Schlag für die bisherige Energie- und Handelsdoktrin der EU, die genau solche Situationen vermeiden wollte. Würde der Zufluss kritischer Rohstoffe aus Südafrika versiegen, würde dies die grüne Industrie der EU lähmen, insbesondere die Elektrolyseur-Manufaktur. Während die EU es zweifellos als ihre Pflicht ansieht, die Ukraine weiterhin zu unterstützen, sind die Sorgen um einen Stopp der Energiewende größer noch als die Angst vor Energieknappheit. Infolgedessen gibt die EU ihre Pläne für den Raketenabwehrschild auf. Die Behörden widmen sich erneut dem Projekt Diversifizierung von Rohstofflieferanten, doch nun sind die Kosten ungleich höher. Große Teile der Industrie sind bereits umgestiegen oder befinden sich aktuell im Prozess der Umstellung auf Wasserstoff; dabei gibt es keine Exporteure, die zu Hilfe kommen könnten. Maßnahmen wie die Umwidmung von Gasleitungen aus Nordafrika oder der Bau heimischer CCS-Anlagen zur Produktion von Wasserstoff aus Erdgas werden ergriffen, doch wird es Jahre dauern, bis sie abgeschlossen sind.