Staatsfonds und Außenpolitik

Wie Saudi-Arabien, die VAE und Katar in ihre Macht investieren

SWP-Studie 2025/S 18, 04.12.2025, 31 Seitendoi:10.18449/2025S18

ForschungsgebieteDr. Stephan Roll ist Senior Fellow der Forschungsgruppe Afrika und Mittlerer Osten.

-

Die drei Golfmonarchien Saudi-Arabien, Katar und Vereinigte Arabische Emirate verfügen über fünf der aktivsten und größten Staatsfonds weltweit: den saudischen Public Investment Fund (PIF), die Qatar Investment Authority (QIA) sowie die drei emiratischen Fonds Abu Dhabi Investment Authority (ADIA), Mubadala und ADQ.

-

Diese Fonds erfüllen nicht nur die Funktion, Öleinnahmen in Investitionskapital umzuwandeln und so den Übergang von rentenbasierten Ökonomien zu diversifizierten Wirtschaftsstrukturen zu ermöglichen. Vielmehr tragen sie auch dazu bei, die außenpolitische Handlungsfähigkeit ihrer Staaten zu erweitern.

-

Institutionelle und personelle Verflechtungen ermöglichen es den Regierungen der drei Länder, die Fonds strategisch einzusetzen und so die eigene Hard, Soft und Sharp Power deutlich auszubauen – etwa durch Investitionen im In- und Ausland auf Feldern wie Rüstung, Medien, Sport und neue Technologien sowie durch Kooperationen mit politisch einflussreichen Akteuren. Gleichzeitig bemühen sich die Golfmonarchien, ihre Staatsfonds als unpolitisch und rein renditeorientiert darzustellen. Dabei helfen die Gründung von Tochterunternehmen oder die Zusammenarbeit mit Private-Equity-Gesellschaften.

-

Deutschland und seine europäischen Partner haben ein nachvollziehbares Interesse daran, die Staatsfonds als Investoren zu gewinnen; sie dürfen jedoch die damit verbundenen Risiken nicht vernachlässigen. Dazu gehören der mögliche Zugriff Dritter auf kritische Infrastrukturen, der drohende Abfluss sensibler Militär- und Sicherheitstechnologie sowie die Gefahr einer politischen Einflussnahme der Golfmonarchien.

-

Darüber hinaus müssen sich Deutschland und die EU grundsätzlicher damit auseinandersetzen, dass die außenpolitischen Handlungsmöglichkeiten der drei Golfmonarchien durch ihre Staatsfonds gewachsen sind. Denn das Verhalten Saudi-Arabiens, der Emirate und Katars auf regionaler wie internationaler Ebene widerspricht teilweise deutschen und europäischen Interessen.

Inhaltsverzeichnis

1 Problemstellung und Empfehlungen

2 Einleitung: Staatsfonds am Golf im Wandel

3 Institutionelle und personelle Verflechtungen zwischen Staatsfonds und Außenpolitik

4 Erweiterung außenpolitischer Handlungsmöglichkeiten

5 Bemühen um ein unpolitisches Image der Staatsfonds

Problemstellung und Empfehlungen

Staatsfonds spielen für die wirtschaftliche Entwicklung der drei Golfmonarchien Saudi-Arabien, Vereinigte Arabische Emirate (VAE) und Katar eine zentrale Rolle. Sie dienen als Finanzierungs- und Steuerungsinstrumente, um den Übergang von einer öl- und gasbasierten Rentenökonomie hin zu diversifizierten Wirtschaftsstrukturen voranzutreiben. In der neueren Forschung zu Staatsfonds wird jedoch zunehmend betont, dass sie nicht nur ökonomische Akteure sind, sondern zugleich dazu dienen können, außenpolitische Ziele ihrer jeweiligen Staaten durchzusetzen. Auch in den drei Golfmonarchien weist die enge Verzahnung der Fonds mit den (außen-)politischen Machtzentren auf diesen Zusammenhang hin. Da die Entscheidungsprozesse innerhalb der Fonds jedoch weitestgehend intransparent sind, lässt sich bei vielen ihrer Investitionen eine klare Trennung zwischen wirtschaftlichen und außenpolitischen Motiven kaum vornehmen. Um die außenpolitische Bedeutung der Staatsfonds zu erfassen, richtet die vorliegende Studie den Blick daher auf die Machtressourcen der Golfmonarchien. Untersucht wird anhand der fünf aktivsten Staatsfonds – die auch als »Oil Five« bezeichnet werden –, inwiefern deren Aktivitäten es dem jeweiligen Staat ermöglichen, Hard, Soft und Sharp Power auszuüben. Es handelt sich dabei um den saudischen Public Investment Fund (PIF), die Qatar Investment Authority (QIA) sowie die drei emiratischen Fonds Abu Dhabi Investment Authority (ADIA), Mubadala und ADQ.

Die Analyse zeigt, dass die Golfmonarchien ihre Staatsfonds erfolgreich nutzen, um Ölrenten in außenpolitische Schlagkraft entlang der drei Machtdimensionen zu übersetzen. Dabei sind die Fonds meist kein direktes Instrument der Außenpolitik. Vielmehr vergrößern sie die externen Handlungsspielräume ihrer Staaten, indem sie in Rüstungsindustrie, Medien, Sport und neue Technologien investieren und gezielt mit einflussreichen Akteuren kooperieren. Gleichzeitig bemühen sich die Fonds, dass ihre politische Anbindung möglichst unauffällig ist; hierzu tragen auch ihre Investitionen über Private-Equity- oder Venture-Capital-Fonds bei. Auf diese Weise bleiben sie in den Empfängerländern meist unter dem Radar, und selbst Engagements, die im eigenen Land auf Kritik stoßen könnten – etwa umfangreiche Investitionen in den israelischen Markt – vollziehen sich abseits der öffentlichen Wahrnehmung.

Für Deutschland und seine europäischen Partner sind die kapitalstarken Staatsfonds ausgesprochen attraktiv, bieten sie doch ein erhebliches Investitionspotential, eine hohe Liquidität und einen meist langfristigen Anlagehorizont. Sie eröffnen Chancen für die Finanzierung großer Infrastrukturprojekte und die Stabilisierung von Unternehmen in strategischen Branchen, aber auch einen Zugang zu den Märkten der Golfregion. Gleichzeitig jedoch resultiert aus der engen Verknüpfung dieser Fonds mit der Außenpolitik der betreffenden Staaten eine doppelte Herausforderung.

Zum einen bergen ihre Investitionen in den europäischen Markt das Risiko einer Übernahme kritischer Infrastrukturen und mehr noch eines gezielten Wissens- und Technologietransfers. Dies ist nicht nur mit Blick auf mögliche Wettbewerbsnachteile europäischer Unternehmen bedeutsam. Es betrifft auch die Weitergabe sensibler Technologien an Drittstaaten wie China und Russland, in denen die Staatsfonds ebenfalls aktiv sind, sowie an die Golfmonarchien selbst. Problematisch wäre etwa, wenn neue Technologien dazu beitragen, die Überwachungs- und Repressionsfähigkeit der autoritären Führungen in den drei Staaten zu stärken. Solche Risiken müssen im Rahmen der Investitionskontrolle sorgfältig geprüft werden – gerade bei Engagements über Investmentvehikel und private Beteiligungsgesellschaften kein einfaches Unterfangen.

Zum anderen ermöglichen es die Staatsfonds, dass Saudi-Arabien, die VAE und Katar eine zunehmend aktivere Außenpolitik betreiben. Sowohl auf internationaler als auch auf regionaler Ebene kann diese Entwicklung deutschen und europäischen Interessen zuwiderlaufen – etwa in Klimaverhandlungen, im Umgang mit Russland oder bei Konflikten wie in Sudan. Erforderlich ist daher eine Außenpolitik gegenüber den drei Staaten, die außenpolitische und wirtschaftliche Interessen zusammendenkt. Deutschland und seine Partner in Europa sollten sich vergegenwärtigen, dass der europäische Wirtschaftsraum aufgrund seiner Größe und Stabilität für die Staatsfonds besonders attraktiv ist, gerade vor dem Hintergrund der unsicheren Verhältnisse in den USA unter Präsident Donald Trump. Das Investitionsinteresse der Fonds sollte deshalb gezielt genutzt werden, um eigene Interessen klarer zu artikulieren und wirksamer durchzusetzen. Europas Handlungsfähigkeit gegenüber den Golfmonarchien ließe sich auf diese Weise stärken.

Einleitung: Staatsfonds am Golf im Wandel

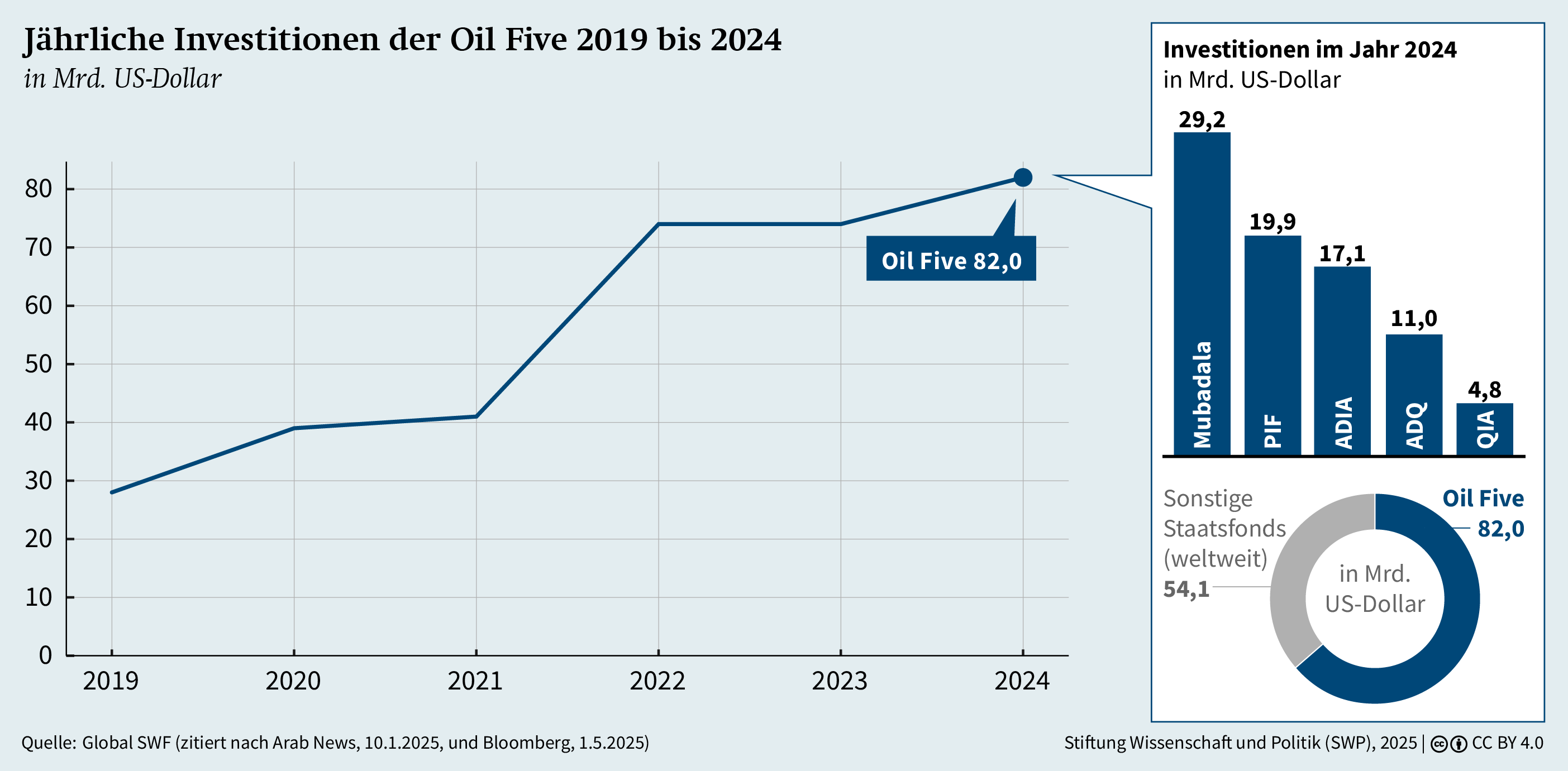

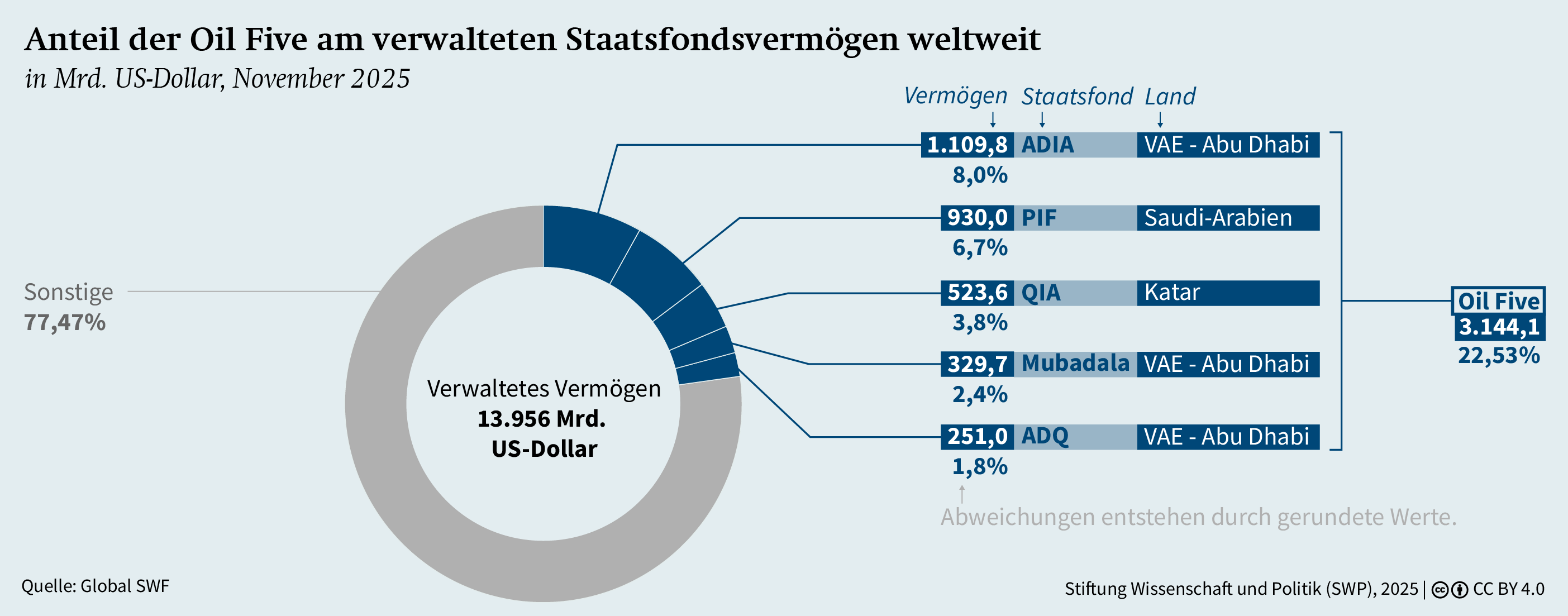

2024 gehörten der saudische Public Investment Fund (PIF), die Qatar Investment Authority (QIA) sowie die drei emiratischen Fonds Abu Dhabi Investment Authority (ADIA), Mubadala und ADQ zum dritten Mal in Folge zu den zehn aktivsten Staatsfonds1 weltweit. Die auch als Oil Five bezeichneten Fonds waren für rund 60 Prozent der insgesamt 136,1 Milliarden US-Dollar an Investitionen verantwortlich, die von etwa 100 Staatsfonds weltweit getätigt wurden (siehe Graphik 1).2 Ihr Investitionsvolumen von 82 Milliarden US-Dollar entsprach in etwa den gesamten öffentlichen Investitionen, die der Bund in Deutschland 2024 tätigte (rund 75 Milliarden Euro).3 Die Oil Five kontrollieren mit einem Vermögen von rund 3,1 Billionen US-Dollar nahezu ein Viertel der weltweit von Staatsfonds verwalteten Vermögenswerte, die sich derzeit auf knapp 14 Billionen US-Dollar belaufen (siehe Graphik 2). Dabei begann ihr Aufstieg zu bedeutenden Akteuren des internationalen Kapitalmarkts schon vor mehr als zwei Jahrzehnten.

Bis in die 1990er Jahre hinein investierten die vier wohlhabendsten Golfstaaten – neben Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar auch das Emirat Kuwait – ihre Haushaltsüberschüsse aus dem Öl- und Gasexport noch überwiegend konservativ, nämlich vor allem in festverzinsliche Wertpapiere, allen voran US-Staatsanleihen. Ziel war es zum einen, Vermögenswerte zur Sicherung langfristiger Einnahmen aufzubauen, Schwankungen von Rohstoffzyklen abzufedern und die sogenannte Holländische Krankheit – also den Verlust von Wettbewerbsfähigkeit anderer Sektoren durch Erstarken der eigenen Währung – zu verhindern. Darüber hinaus diente das »Petrodollar-Recycling« dazu, die Allianz mit dem wichtigsten Sicherheitspartner der vier Staaten, den USA, zu festigen.4

Ab den 2000er Jahren änderten die Golfmonarchien schrittweise ihre Investmentstrategien. Der steile Anstieg des Ölpreises zwischen 2002 und 2008 sorgte dafür, dass die Einnahmen aus Rohstoffexporten die Staatsausgaben deutlich überschritten. Die staatlichen Sparquoten nahmen in der Folge erheblich zu und erreichten 2007 im Durchschnitt rund 40 Prozent – wenn auch mit teils erheblichen Unterschieden zwischen den einzelnen Ländern.5 Dies führte zu massiven Kapitalzuflüssen in bestehende und zur Gründung neuer Staatsfonds. Trotz der seither wieder gesunkenen Sparquoten wuchs deren Anlagevermögen weiter, das zunehmend in Unternehmensbeteiligungen, Infrastrukturprojekte und alternative Anlageklassen gelenkt wurde. Auf diese Weise wandelten sich die Fonds vom reinen Spar- und Stabilisierungsinstrument zunehmend zu Entwicklungsfonds. Im Unterschied zum kuwaitischen Staatsfonds, der Kuwait Investment Authority (KIA), die bis heute vor allem als internationaler Portfolioinvestor auftritt und damit näher am klassischen Modell eines Staatsfonds bleibt, entwickelten sich die Fonds der drei anderen Golfmonarchien zu aktiven strategischen Investoren. Sie verstärkten ihre direkten Unternehmensbeteiligungen und nehmen seither vermehrt Einfluss auf die Geschäftsausrichtung der Firmen, an denen sie beteiligt sind.

Die Vereinigten Arabischen Emirate und vor allem das politisch einflussreichste Emirat Abu Dhabi waren dabei Vorreiter.6 Während der Weltfinanzkrise 2007/2008 übernahm die bereits 1976 gegründete Abu Dhabi Investment Authority einen 4,9-prozentigen Anteil am Finanzdienstleister Citigroup, womit sie ihre bisherige Strategie aufgab, als internationaler Investor möglichst unauffällig zu agieren.7 Gleichwohl verfolgt ADIA bis heute eine eher passive Anlagestrategie,8 zumindest im Vergleich zu dem 2002 von Abu Dhabi gegründete Staatsfonds Mubadala, der 2017 nach der Fusion mit der International Petroleum Investment Company (IPIC) zur Mubadala Investment Company umbenannt wurde. Mubadala investiert gezielt in Zukunftsbranchen wie Technologie, Gesundheit und Energie und übernimmt bei Beteiligungen auch unternehmerische Verantwortung, wie im Fall der Übernahme des spanischen Ölkonzerns Cepsa oder beim Aufbau des Halbleiterproduzenten Global Foundries. Seit 2019 baut Abu Dhabi mit der inzwischen in ADQ umbenannten Abu Dhabi Developmental Holding Company einen dritten Staatsfonds auf, der sich stärker als die beiden anderen im regionalen Umfeld der VAE engagiert. Beispielhaft dafür ist ein Investitionspaket von 35 Milliarden US-Dollar, mit dem Ras al‑Hikma, ein Gebiet an der ägyptischen Mittelmeerküste, 2024 durch ein Abkommen mit der Regierung in Kairo langfristig gepachtet wurde – ein Schritt, durch den ADQ zu einem der bedeutendsten ausländischen Investoren in Ägypten avancierte.9

Katar gründete 2005 die Qatar Investment Authority, die seit der Weltfinanzkrise ebenfalls eine offensive Investitionsstrategie mit hohen Beteiligungsquoten verfolgte. Großes Gewicht legt QIA auf Beteiligungen an westlichen Blue-Chip-Unternehmen sowie auf prestigeträchtige Immobilien, vor allem in London und Paris.10 In Deutschland ist sie als einer der größten Anteilseigner von Volkswagen, Deutscher Bank und Hapag-Lloyd, verglichen mit den anderen Staatsfonds, besonders präsent (siehe Tabelle, S. 30f).11

Saudi-Arabien wiederum war ein Nachzügler bei der Staatsfondsentwicklung. Bis 2015 übernahm die Saudi Central Bank (SAMA) mit ihrem Reserve- und Investitionsportfolio die Rolle eines Staatsfonds; dabei investierte sie überwiegend konservativ in festverzinsliche Wertpapiere, vor allem in US-Staatsanleihen. Erst dann wandelte das Königreich den Public Investment Fund, einen bis dahin unbekannten staatlichen Investitionsfonds, in einen modernen Staatsfonds um und stattete ihn mit erheblichem Kapital aus. Seither wuchs der PIF rasant und übertraf bald die von der SAMA verwalteten Mittel. Mit einem Inlandsanteil von rund 76 Prozent im Jahr 202312 ist er deutlich stärker in der heimischen Wirtschaft aktiv als die Fonds der beiden Nachbarländer. Er verfügt aber auch über nennenswerte Beteiligungen an internationalen Unternehmen wie dem Fahrdienstleister Uber und dem Elektroautohersteller Lucid Motors,13 bei denen er ebenfalls Einfluss auf strategische Entscheidungen nimmt.

Die Regierungen der drei Golfmonarchien führen dezidiert ökonomische Gründe dafür an, dass der Investment-Fokus von konservativen, passiven Anlagen hin zu risikobehafteten Beteiligungen an inländischen wie ausländischen Unternehmen verschoben wurde. Die Volkswirtschaften der Länder sollen dadurch grundlegend diversifiziert und ihre einseitigen Abhängigkeiten von Öl- und Gaseinnahmen überwunden werden – ein Ziel, das sich klar in den Entwicklungsplänen widerspiegelt, in denen die drei Staaten ihre »Visionen« für das Jahr 2030 formulieren.14 Die Staatsfonds haben somit nicht nur die Aufgabe, staatliche Rücklagen für die Zukunft zu bilden und die Haushalte gegen Schwankungen der Rohstoffpreise sowie externe Schocks abzusichern. Sie sollen auch gezielt Investitionen zur Stärkung der eigenen Wettbewerbsfähigkeit tätigen und ausländisches Kapital sowie Know-how in ihre Länder lenken.

Ob sich damit jedoch das Investitionsverhalten der Oil Five in Gänze erklären lässt, ist fraglich. In der medialen Berichterstattung und in Analysen von Thinktanks wird immer wieder auf die Rolle der Fonds als Instrument zur Ausübung politischer Macht hingewiesen,15 sei es zur Sicherung der Herrschaft16 oder als Mittel von Scheckbuchdiplomatie.17 Auch einzelne Experten in den Golfstaaten selbst weisen auf eine entsprechende Bedeutung der Staatsfonds hin. Der bekannte emiratische Politikanalyst Abdulkhaleq Abdulla etwa betont, dass ADQ und Mubadala sowohl eine investitionsbezogene als auch eine politische Dimension hätten.18

Diesen Eindruck wiederum suchen die Regierungen der Golfstaaten in ihrer öffentlichen Kommunikation und in Selbstverpflichtungen zu entkräften. So wandte sich Abu Dhabi bereits 2008 im Wall Street Journal mit einem offenen Brief an Aufsichtsbehörden und politische Entscheidungsträger in den USA und Europa, nachdem Investitionen arabischer Fonds in westliche Finanzunternehmen während der damaligen Krise auf Kritik gestoßen waren. In dem Schreiben legte das Emirat seine Investment-Richtlinien offen und beteuerte zugleich, die Engagements von Staatsfonds niemals als außenpolitisches Instrument genutzt zu haben und dies auch künftig nicht zu tun. Vielmehr hob man hervor, dass angemessene Standards für Governance und Rechenschaftspflicht eingehalten würden.19

ADIA und Mubadala, aber auch QIA und der PIF haben sich zudem den Santiago-Prinzipien verpflichtet, die 2008 von der International Working Group of Sovereign Wealth Funds mit Unterstützung des Internationalen Währungsfonds (IWF) entwickelt wurden. Sie haben zum Ziel, das Vertrauen in Staatsfonds zu stärken und einheitliche Standards für Transparenz, Governance und Risikomanagement zu etablieren.20 Die Prinzipien sehen unter anderem vor, dass die Strategien eines Staatsfonds von seinem operativen Management unabhängig und im Rahmen klar definierter Zuständigkeiten umgesetzt werden. Allerdings sind die Fonds in den drei Golfstaaten institutionell wie personell so eng mit der politischen Führung verflochten, dass sich die Frage stellt, wie glaubwürdig solche Selbstverpflichtungen sind.

Institutionelle und personelle Verflechtungen zwischen Staatsfonds und Außenpolitik

Da es sich bei Saudi-Arabien und Katar um absolute Monarchien handelt und auch Abu Dhabi als dominierendes Emirat der VAE absolutistisch regiert wird, unterstehen die jeweiligen Staatsfonds letztlich der Autorität des Herrschers. Für sie gilt keinerlei parlamentarische Kontrolle, und ihre operative Unabhängigkeit bei Investitionsentscheidungen besteht in der Praxis weitgehend nur auf dem Papier. Das unterscheidet sie von Staatsfonds demokratischer Länder wie etwa dem norwegischen Government Pension Fund Global (GPFG), der von der Norges Bank Investment Management verwaltet wird und derzeit der größte Staatsfonds der Welt ist. In Katar und Abu Dhabi sind QIA, ADIA, ADQ und Mubadala dem jeweiligen »Supreme Council« unterstellt, der direkt vom Staatsoberhaupt geleitet wird – also dem katarischen Emir Tamim bin Hamad Al Thani bzw. dem Emir von Abu Dhabi und Präsidenten der VAE, Mohammed bin Zayed Al Nahyan.21 In dieser Funktion bestimmen die beiden auch die Direktorien ihrer Staatsfonds. In Saudi-Arabien wiederum wird das Direktorium des PIF per königlichem Dekret eingesetzt und vom Wirtschaftskabinett (Council of Economic and Development Affairs, kurz CEDA) überwacht, dessen Mitglieder ebenfalls der König ernennt. Die Verknüpfungen zwischen Staatsfonds und Außenpolitik ergeben sich indes nicht nur durch die Person des jeweiligen Herrschers, der auch als ultimativer politischer Entscheidungsträger des Landes fungiert, sondern gehen weit darüber hinaus.

Was Saudi-Arabien betrifft, liegt der Vorsitz sowohl im Direktorium des PIF als auch im CEDA bei Kronprinz und Premierminister Mohammed bin Salman, der aufgrund von Alter und Gesundheitszustand seines Vaters mittlerweile als De-facto-Herrscher des Landes gilt und dessen Außenpolitik maßgeblich gestaltet. Zugleich nimmt er direkten persönlichen Einfluss auf die operativen Geschäfte des PIF,22 die von seinem engen Vertrauten Yasser al-Rumayyan geleitet werden. Rumayyan ist derzeit der wichtigste Manager innerhalb des öffentlichen Wirtschaftssektors im Königreich, neben seiner Rolle als Gouverneur des PIF steht er auch dem staatlichen Ölkonzern Saudi Aramco vor. Er verfügt offenbar über Ministerrang und spielt eine zentrale Rolle in außenpolitischen Angelegenheiten, etwa in den Beziehungen Riads zu China.23 Die personelle Verzahnung zwischen dem PIF und dem außenpolitischen Entscheidungszentrum des Landes ist darüber hinaus durch das Saudi Center for International Strategic Partnerships (SCISP) gegeben, das die Aufgabe hat, »alle Bemühungen des Königreichs in Bezug auf seine internationalen strategischen Partnerschaften mit Partnerländern zu harmonisieren und zu koordinieren«.24 Die Bedeutung des SCISP für konkrete Kursbestimmungen sollte zwar nicht überbewertet werden, doch bildet es einen Ort, an dem einflussreiche Mitglieder von Saudi-Arabiens (außenpolitischer) Elite zusammenkommen, wobei sechs der zwölf SCISP-Vorstandsmitglieder zugleich im Board des PIF vertreten sind.25

In Abu Dhabi wurde 2023 innerhalb der Herrscherfamilie die operative Zuständigkeit für die Staatsfonds neu geordnet. Mohammed bin Zayed, der bereits seit Jahren als De-facto-Herrscher galt und nach dem Tod seines Bruders im Jahr 2022 offiziell zum Emir von Abu Dhabi sowie zum Präsidenten der VAE ernannt wurde, verzichtete auf die direkte Führung der Staatsfonds. Er übertrug diese Aufgabe an zwei seiner Brüder, Tahnoon bin Zayed Al Nahyan, der Vorstandsvorsitzender von ADIA und ADQ wurde, und Mansour bin Zayed Al Nahyan, den er zum Vorstandschef von Mubadala ernannte.26 Damit erweiterte er innerhalb der großen Herrscherfamilie die Macht der sogenannten »Bani Fatima« (Nachkommen der Fatima), einer Gruppe von fünf Vollbrüdern einschließlich des Emirs selbst, die nach deren Mutter benannt ist.27 Hamed bin Zayed Al Nahyan, ein weiterer Vollbruder, führt bereits seit 2010 als Managing Director die Geschäfte von ADIA und gehört zugleich dem Direktorium von ADQ an. Zwei Söhne bin Zayeds sind zudem Mitglieder der Direktorien von ADIA und Mubadala.

Die »Bani Fatima« kontrollieren indes nicht nur die Staatsfonds von Abu Dhabi, sondern auch die Außenpolitik der VAE.28 Neben Außenminister Abdullah bin Zayed, einem weiteren Vollbruder, kommt hier vor allem Tahnoon bin Zayed eine tragende Rolle zu. Neben seiner Position als Vorstandsvorsitzender von ADIA und ADQ ist der Prinz seit 2016 Nationaler Sicherheitsberater und damit de facto Geheimdienstchef der Emirate. Und auch unterhalb der Herrscherfamilie zeigt sich die enge Verflechtung zwischen Staatsfonds und Außenpolitik. Khaldoon Khalifa Al Mubarak etwa, der Managing Director und Group CEO von Mubadala, ist zugleich Chairman der Executive Affairs Authority, einer Regierungsbehörde zur strategischen Politikberatung für Mohammed bin Zayed, und Präsidenten-Gesandter für China.29

In Katar war die Leitung des Staatsfonds QIA nach dessen Gründung ebenfalls eng mit der außenpolitischen Führungsebene verknüpft. Von 2005 bis 2013 lag die Verantwortung bei Hamad bin Jassim Al Thani, der in Personalunion als CEO des Fonds und als Außenminister (später auch Premierminister) fungierte. Er gilt als Architekt der ambitionierten, proaktiven Außen- und Regionalpolitik Katars unter Emir Hamad bin Khalifa Al Thani, dem Vater des heutigen Emirs.30 Nachdem Hamad im Jahr 2013 abgedankt hatte und sein Sohn Tamim bin Hamad Al Thani inthronisiert worden war, blieb es zunächst bei der personellen Verflechtung zwischen Staatsfonds und außenpolitischem Entscheidungszentrum. So bekleidete auch der seit 2016 amtierende Außenminister Mohammed bin Abdulrahman Al Thani mehrere Jahre lang den Vorsitz von QIA. Mit der Neuordnung der Fondsleitung 2023 endete diese Doppelfunktion jedoch. An die Spitze des Fonds wurde der ausgewiesene Wirtschaftsmanager Bandar bin Mohammed bin Saoud Al Thani berufen, der zugleich das Amt des Zentralbank-Gouverneurs innehat. Aus der Zusammensetzung des aktuellen Direktoriums lässt sich nun keine direkte personelle Anbindung an das außenpolitische Entscheidungszentrum mehr ablesen. Diese dürfte vor allem durch den stellvertretenden Vorsitzenden Mohammed bin Hamad bin Khalifa Al Thani gewährleistet sein, einen Vollbruder des Emirs, der zu dessen engsten Beratern zählt.31

Erweiterung außenpolitischer Handlungsmöglichkeiten

Die institutionellen und personellen Überschneidungen zwischen den Staatsfonds und den außenpolitischen Entscheidungsebenen der drei Länder verstärken zumindest den Verdacht, dass die Fonds nicht ausschließlich renditeorientiert agieren. Entsprechende Hinweise finden sich auch in der neueren konzeptionellen Forschung zu Staatsfonds.32 Verschiedene Studien betonen, dass diese Fonds neben finanziellen Zielsetzungen auch politische oder normative Zwecke verfolgen können. Dies gilt selbst für Fonds demokratischer Staaten wie den norwegischen GPFG, über den die Regierung in Oslo durch »shareholder activism« soziale Normen und ökologische Praktiken verbreitete.33 Autokratische Systeme eröffnen – bedingt durch geringe Transparenz und fehlende institutionelle Kontrollmechanismen – noch weitreichendere Möglichkeiten, Staatsfonds für politische Ziele einzusetzen.34 Sie können dort sowohl zur Herrschaftssicherung der Führung dienen35 als auch ein Instrument von »economic statecraft« sein. Im zweiten Fall geht es um den gezielten Einsatz wirtschaftlicher Mittel, um nationale Interessen gegenüber anderen Staaten und internationalen Akteuren durchzusetzen.36

Allerdings gibt es auch erhebliche Zweifel daran, dass die Fonds systematisch für außenpolitische Zwecke genutzt werden. Einige Autoren halten diesbezügliche Bedenken grundsätzlich für übertrieben und beanstanden eine mangelnde Evidenz.37 Eine außenpolitische Instrumentalisierung der Fonds, so der Einwand, würde den Renditeinteressen der Regime schaden und letztlich ihre Fähigkeit untergraben, jene Wohlfahrtsleistungen bereitzustellen, die in der Vergangenheit zur Sicherung ihrer Herrschaft beigetragen haben.38 Die Intransparenz, die den meisten Staatsfonds eigen ist, erschwere es zudem Außenstehenden, dortige Entscheidungsprozesse und die ihnen zugrunde liegenden Motive nachzuvollziehen.39 Tatsächlich ist die sprichwörtliche »smoking gun« nur schwer zu finden, sprich ein direkter Beleg für die gezielte Instrumentalisierung einzelner Investitionen. Bei vielen vermeintlich »politischen« Anlagen dürfte unklar bleiben, ob sie nicht letztlich doch von monetären Renditeerwartungen getrieben sind. Zudem stellt sich die Frage, inwieweit Rückschlüsse auf künftiges Verhalten möglich sind, sollte sich in Einzelfällen eine außenpolitische Zwecksetzung nachweisen lassen. Letzteres bedeutet nicht zwangsläufig, dass der jeweilige Staatsfonds auch bei anderen Gelegenheiten entsprechend eingesetzt wird. Umgekehrt erlaubt eine rein renditeorientierte Investitionspraxis keine belastbare Aussage darüber, ob außenpolitische Motive dauerhaft ausgeschlossen sind.

Staatsfonds können Abhängigkeiten oder strategische Spielräume schaffen, die sich später außenpolitisch nutzen lassen.

Im Folgenden soll daher weniger die Frage im Vordergrund stehen, inwiefern durch einzelne Investitionen konkrete außenpolitische Interessen verfolgt werden. Zu beleuchten ist vielmehr die strukturelle Dimension der Fonds. Es soll geklärt werden, inwieweit die Oil Five die außenpolitischen Handlungsmöglichkeiten von Saudi-Arabien, den VAE und Katar mittel- bis langfristig erweitern. Dabei wird untersucht, in welcher Weise die Fonds dazu beitragen, die Hard, Soft und Sharp Power dieser Staaten zu stärken. Gemäß der Definition von Joseph Nye bezeichnet Hard Power die Fähigkeit eines Akteurs, andere durch Zwang oder ökonomische Anreize zu beeinflussen, während Soft Power auf Attraktivität, Überzeugungskraft und kulturellen Impulsen beruht.40 In Ergänzung dazu umfasst Sharp Power – ein vom National Endowment for Democracy mit Blick auf autoritäre Staaten, zunächst vor allem China und Russland, eingeführtes Konzept – manipulative Formen der Einflussnahme auf Öffentlichkeit, Politik und Wirtschaft, die darauf abzielen, offene Gesellschaften zu untergraben und zu destabilisieren.41

Entlang dieser drei Machtdimensionen können die Staatsfonds durch ihre Investitionen strategische Spielräume eröffnen oder Abhängigkeiten schaffen, die zu einem späteren Zeitpunkt außenpolitisch nutzbar werden. Ein Stück weit kann dies auch durch rein renditeorientierte Engagements geschehen: Indem solche Fonds die wirtschaftlichen Fähigkeiten ihres Staates stärken, tragen sie dazu bei, dessen relative Macht gegenüber anderen Staaten zu sichern oder auszubauen.42 Andere Investitionen verbinden Renditeorientierung indes direkt mit der Stärkung einer oder mehrerer der drei beschriebenen Machtressourcen. Darüber hinaus lassen sich auch Fälle identifizieren, in denen Investitionen offenkundig vorrangig darauf abzielen, außenpolitische Potentiale zu erweitern, und kein ökonomisches Kalkül im Vordergrund steht.

Hard Power

Zur Stärkung der eigenen ökonomischen Hard Power könnten Regierungen ihre Staatsfonds gezielt einsetzen, um andere Staaten wirtschaftlich von sich abhängig zu machen.43 Demnach wäre es denkbar, dass Staatsfonds strategische Industrien oder kritische Infrastrukturen übernehmen und damit ein Druckmittel gegenüber dem Zielland in die Hand bekommen. Möglich wäre dann, Unternehmensentscheidungen zu beeinflussen oder gar mit einem Kapitalabzug zum Schaden des Ziellandes zu drohen. Das wirtschaftliche Potential für ein solches Vorgehen hätten die drei Golfmonarchien, wie am Beispiel des europäischen Bankensektors deutlich wird. Allein die Staatsfonds der VAE und Saudi-Arabiens wären groß genug, um qualifizierte Mehrheiten an systemrelevanten Banken der Eurozone zu erwerben – und dadurch politischen Einfluss nicht nur auf nationaler, sondern ebenso auf europäischer Ebene zu gewinnen.44 Auch bereits getätigte Investitionen könnten als systemrelevant angesehen werden und entsprechende Handlungsmöglichkeiten eröffnen. Beispiele sind die früheren Investitionen des PIF in die US-amerikanische Start-up-Szene45 und das Engagement von QIA im britischen – insbesondere Londoner – Immobilienmarkt.46

Allerdings ist es durchaus mit Schwierigkeiten verbunden, die Engagements von Staatsfonds entsprechend zu instrumentalisieren. Erstens wäre mit (regulatorischem) Widerstand in den Zielländern zu rechnen. Zweitens impliziert die wirtschaftliche Potenz der Fonds nicht, dass deren Mittel in liquider Form verfügbar wären und sich damit kurzfristig Investitionen systemrelevanten Umfangs, etwa im europäischen Bankensektor, tätigen ließen. Drittens könnten die Fonds erhebliche Renditeverluste erleiden, sollten sie im großen Stil für Hard-Power-Zwecke eingesetzt werden. Weitaus relevanter waren in der Vergangenheit daher Zentralbank-Einlagen als Machtinstrument. 2016 drohte Saudi-Arabien mit dem Verkauf von US-Staatsanleihen und weiteren Vermögenswerten, um den Kongress in Washington davon abzuhalten, ein Gesetz zur Einschränkung der Staatenimmunität zu verabschieden.47 2024 wiederum soll Riad laut Medienberichten angedeutet haben, europäische Anleihen abzustoßen, sollten die G7 russische Vermögenswerte beschlagnahmen.48 Auch im Zuge des »Arabischen Frühlings« dienten Zentralbank-Einlagen als Hebel,49 insbesondere in Ägypten. Dort trugen Milliarden US‑Dollar aus Saudi-Arabien und den Emiraten dazu bei, dass Präsident Abd al-Fattah as-Sisi nach dem Putsch von 2013 seine Macht konsolidieren konnte.

Gerade in Ägypten zeichnete sich in den vergangenen Jahren jedoch ein gewisser Wandel ab. Zwischen 2023 und 2025 stellten zwei Staatsfonds, nämlich die katarische QIA50 und vor allem ADQ aus den Emiraten, dem ägyptischen Staat erhebliche Summen an Liquidität bereit. Besonders der 35 Milliarden US-Dollar schwere Landpacht-Deal von ADQ über das Küstengebiet Ras al‑Hikma dürfte Kairos drohende Zahlungsunfähigkeit abgewendet haben, da er den Weg für umfangreiche Hilfen internationaler Finanzinstitutionen ebnete. Beobachter werteten das Vorgehen von ADQ weniger als klassische Direktinvestition, sondern vielmehr als Rettungsaktion,51 die Ägypten in eine noch stärkere Abhängigkeit von den VAE geführt haben dürfte.

Bemerkenswert ist auch die Rolle von QIA während der Katar-Krise von 2017 bis 2021. Als Saudi-Arabien, die VAE, Bahrain und Ägypten eine Blockade gegen das Emirat verhängten, konnte Doha auf die finanziellen Ressourcen des Staatsfonds zurückgreifen, um massive Kapitalabflüsse auszugleichen. QIA war in der Lage, kurzfristig mindestens 20 Milliarden US-Dollar an das katarische Finanzministerium zu überweisen und damit die Wirtschaft des Landes zu stabilisieren.52 Zudem spielte Hassad Food, eine QIA-Tochtergesellschaft, in den ersten Monaten der Blockade eine zentrale Rolle dabei, die lokale Lebensmittelversorgung sicherzustellen.53 Darüber hinaus trugen die Auslandsinvestitionen von QIA dazu bei, dass insbesondere europäische Staaten sowie die USA gegenüber der Blockade eine neutrale bis ablehnende Haltung einnahmen. Besonders aber zahlten sich Katars Investitionen in der Türkei aus, die maßgeblich über QIA getätigt worden waren. Infolge der Blockade verstärkte Ankara seine militärische Präsenz in Katar, was die Abschreckungsfähigkeit des Emirats gegenüber Saudi-Arabien und den VAE erhöhte.54 Insgesamt stärkte QIA damit zwar nicht unmittelbar die Hard-Power-Kapazitäten Katars, sehr wohl aber dessen Fähigkeit, der Hard Power anderer Staaten standzuhalten.

Neben dem Ausbau wirtschaftlicher Potentiale nutzen Saudi-Arabien und die VAE ihre Staatsfonds auch zur Entwicklung militärischer Fähigkeiten. Die schlanken und zentralisierten Entscheidungsstrukturen der Fonds ermöglichen es den beiden Ländern, Kapital vergleichsweise unbürokratisch in Rüstungsprojekte, den Aufbau militärischer Infrastruktur und die Förderung sicherheitsrelevanter Industrien zu lenken.55 Seit 2017 treibt der PIF über sein Tochterunternehmen Saudi Arabian Military Industries (SAMI) die Entwicklung einer eigenständigen Rüstungsindustrie voran. SAMI soll im Rahmen der »Vision 2030« dazu beitragen, dass künftig über 50 Prozent der saudischen Militärausgaben ins eigene Land fließen.56 Durch Kooperationen mit ausländischen Rüstungsunternehmen wie Boeing und Lockheed Martin aus den USA, dem türkischen Drohnenhersteller Baykar oder dem spanischen Schiffbau-Unternehmen Navantia versucht SAMI, Schlüsseltechnologien im Land selbst zu entwickeln.57

Saudi-Arabien und die VAE nutzen ihre Staatsfonds auch zur Entwicklung militärischer Fähigkeiten.

In den VAE war Mubadala 2014 maßgeblich an der Gründung der Emirates Defence Industries Company (EDIC) beteiligt, die später in den staatlichen Rüstungskonzern EDGE Group integriert wurde. Obgleich der Fonds heute nicht mehr an EDGE beteiligt ist – das Unternehmenskonglomerat untersteht mittlerweile offenbar direkt dem Verteidigungsministerium –, hält er noch zahlreiche Beteiligungen an Firmen, deren Geschäftsfelder mit dem Verteidigungssektor verbunden sind, darunter das Raumfahrttechnologie-Unternehmen Space4258 oder der Luftfahrthersteller Sanad.59

Soft Power

In Medien und wissenschaftlicher Literatur werden Staatsfonds häufig mit Soft-Power-Aktivitäten in Verbindung gebracht. Dies gilt insbesondere für die drei Golfmonarchien, die spätestens seit den 2000er Jahren bemüht sind, ihr internationales Image zu verbessern. Vor allem im Westen haftete ihnen bis dahin das Bild politischer und gesellschaftlicher Rückständigkeit an. Ihr wirtschaftlicher Erfolg wurde in erster Linie auf den Export klimaschädlicher fossiler Energieträger und die strukturelle Ausbeutung migrantischer Arbeitskräfte zurückgeführt.60 Im Fall von Saudi-Arabien kam die weltweite Förderung des Salafismus hinzu, die es Riad zwar ermöglichte, Anhängerschaft in muslimischen Gemeinschaften zahlreicher Länder zu gewinnen, dem Ruf des Landes in westlichen Gesellschaften aber zusätzlich schadete.61 Um ihr Ansehen im Ausland zu fördern und ihren Einfluss auf die internationale Politik zu steigern, waren alle drei Staaten bestrebt, die eigenen Soft-Power-Fähigkeiten zu erweitern.62 Sie investierten daher seit den 2000er Jahren über ihre Staatsfonds massiv in Medien, Sport, Bildung, Kultur und Tourismus.

Im Medienbereich sticht insbesondere der PIF hervor. So übernahm er beispielsweise 2024 mehr als 50 Prozent vom größten Medienkonglomerat der Region, MBC, das unter anderem mehrere Satellitensender sowie den überregionalen Nachrichtensender Al-Arabiya betreibt.63 Im Jahr darauf stieg er beim internationalen Streaminganbieter DAZN ein,64 der weltweite Übertragungsrechte für zahlreiche Sportveranstaltungen hält. Über seine Anteile an der Kingdom Holding ist der PIF darüber hinaus indirekt an nationalen und internationalen Medien- und Social-Media-Unternehmen beteiligt, darunter X, vormals Twitter.65

Im Sportbereich war die katarische QIA der Vorreiter unter den Oil Five. Ihre Investmenttochter Qatar Sports Investments (QSI) übernahm 2011 den französischen Profifußballverein Paris Saint-Germain.66 Später folgten unter anderem Engagements im Padel-Tennis (mit Übernahme der World Padel Tour) und im Motorsport (durch Beteiligung am F1-Team von Audi).67 Zudem investierte der Staatsfonds über seine Tochtergesellschaft Qatari Diar in den Ausbau der nationalen Sportinfrastruktur, um die Fußballweltmeisterschaft 2022 in Katar vorzubereiten.68 Der PIF übernahm 2021 nach längeren Verhandlungen den britischen Profifußballverein Newcastle United, trieb den Ausbau der saudischen Fußball-Liga voran, unter anderem durch Anwerbung internationaler Stars wie Cristiano Ronaldo, und investierte massiv in den internationalen Golfsport. Mubadala wiederum ließ 2025 zehn Milliarden US-Dollar in die Investmentplattform TWG Global fließen, die Beteiligungen an bekannten westlichen Sport-Franchises hält, darunter die Los Angeles Dodgers, die Los Angeles Lakers und der FC Chelsea.69

Zur internationalen Profilbildung der Golfmonarchien tragen auch große Konferenzen bei, die von den Staatsfonds mitfinanziert werden. So gründete der PIF im Jahr 2017 das Future Investment Initiative Institute. Nach Vorbild des Weltwirtschaftsforums in Davos veranstaltet es jährlich Tagungen, auf denen Wirtschaftsführer und politische Entscheidungsträger über globale Herausforderungen diskutieren. Zugleich bietet das Format eine Bühne, um das Gastgeberland Saudi-Arabien, seine Entwicklungsagenda »Vision 2030« und insbesondere den De-facto-Herrscher Mohammed bin Salman imagewirksam zu inszenieren.70 QIA wiederum war zumindest in der Vergangenheit Hauptsponsor des jährlich stattfindenden Doha-Forums – einer seit 2003 ausgerichteten Konferenz in der katarischen Hauptstadt, die politische Entscheider zusammenbringt, um insbesondere sicherheitspolitische Entwicklungen zu erörtern.71

Und schließlich engagieren sich die Staatsfonds auch in Bildung, Kultur und Unterhaltung sowie in der Entwicklung des Tourismus – Sektoren, in welche die Golfmonarchien während der letzten zwei Dekaden auch über andere Kanäle massiv investiert haben. Mubadala war nicht nur für den Bau des Hauptcampus der New York University Abu Dhabi im Jahr 2010 verantwortlich,72 sondern unterhält bis heute eine enge Partnerschaft mit der US-Universität und fördert über eine eigene Stiftung die Museumslandschaft in Abu Dhabi.73 QIA holt über ihre schon erwähnte Tochtergesellschaft QSI die Kunstmesse Art Basel nach Doha.74 Und der PIF hat insbesondere mit dem Stadtentwicklungsvorhaben Diriyah – einem offiziellen Giga-Projekt im Rahmen der »Vision 2030« – in den Ausbau der Kultur-, Tourismus- und Frei-zeitinfrastruktur investiert. Darüber hinaus engagiert sich der Fonds in der Unterhaltungswirtschaft, etwa über MDLBEAST, das mit dem Soundstorm-Festival eine der größten Musikveranstaltungen im Nahen und Mittleren Osten organisiert;75 ebenso ist er im Gaming- und E-Sport-Sektor aktiv. Durch sein Tochterunternehmen Savvy Games Group gilt der PIF mittlerweile als einer der weltweit wichtigsten Investoren der Computerspiele-Industrie, der mitunter offenbar auch inhaltlich auf die Spieleentwicklung Einfluss nimmt.76

Die aufgezeigten Investitionen folgen durchaus auch ökonomischen Interessen. Besonders deutlich wird dies beim Ausbau der nationalen Sportinfrastruktur, der einen festen Bestandteil der wirtschaftlichen Diversifizierungspläne der drei Länder darstellt. Auslandsinvestitionen im Sportbereich – etwa in europäische Fußballvereine – können auch wirtschaftliche Chancen bieten.77 Eine Reihe sehr kostspieliger Engagements wie die Investitionen des PIF in den englischen Fußballclub Newcastle United und in LIV Golf, eine vom Fonds gegründete neue Golf-Tour, lassen sich aber kaum mit reinen Renditemotiven erklären.78 Vielmehr dienen solche Investitionen – zumal die in sportliche Mega-Events – auch dazu, die betreffenden Staaten auf internationaler Bühne als dynamische, moderne und verlässliche Akteure zu präsentieren. Mit diesem »Nation Branding« verfolgen sie das Ziel, auswärtige Öffentlichkeiten zu beeinflussen und andere Regierungen zu einem Verhalten zu bewegen, das den eigenen nationalen Interessen entgegenkommt.79

Ob eine solche Strategie immer aufgeht, ist indes keineswegs ausgemacht. Im Fall von Katar jedenfalls haben die Investitionen in die Ausrichtung der Fußball-Weltmeisterschaft 2022 durchaus ambivalente Wirkungen gezeigt. Einerseits zahlten sie sich nur bedingt aus, was die Verbesserung des eigenen Images in westlichen Staaten betraf, da deren Medien vielfach Menschenrechtsverletzungen des Regimes und Missstände im Umgang mit Arbeitsmigranten thematisierten.80 Andererseits entfaltete das Turnier eine erhebliche Strahlkraft auf die fußballbegeisterte Bevölkerung der Nachbarstaaten Saudi-Arabien und VAE. Der Wunsch der Menschen, an diesem Großereignis teilzuhaben, war so groß, dass die Regierungen in Riad und Abu Dhabi wohl auch deshalb einer Beilegung des Streits mit Doha zustimmten und ihre Blockade des Emirats beendeten.81

Sharp Power

In den vergangenen Jahren sind Bemühungen der drei Golfmonarchien, auf die Politik anderer Staaten einzuwirken, immer deutlicher zutage getreten. Entsprechende Praktiken reichen von verdeckter Einflussnahme über Spionage bis hin – in Einzelfällen – zum Einsatz politischer Gewalt außerhalb der eigenen Grenzen, mit der kritische Stimmen zum Schweigen gebracht werden sollen.82 Die Staatsfonds tragen auch hier zum Auf- und Ausbau von Fähigkeiten bei, allerdings oft in einer Weise, die nach außen hin kaum erkennbar ist.

Verdeckte politische Einflussnahme können die Fonds ermöglichen, wenn sie in das Umfeld wichtiger Entscheidungsträger investieren. Beispiele hierfür sind insbesondere im Zusammenhang mit der US-Administration unter Präsident Trump publik geworden. Der PIF ist über die von ihm finanzierte Golf-Tour LIV geschäftlich direkt mit der Trump Organization – dem Unternehmen der Präsidentenfamilie – verbunden, unter anderem durch die Anmietung von Golfplätzen. Von noch größerer Tragweite sind die Kapitaleinlagen von PIF, QIA und indirekt auch ADQ in der privaten Beteiligungsfirma Affinity Partners, die Jared Kushner gehört, dem Schwiegersohn des Präsidenten.83 Zusammengenommen dürften die drei Fonds dem Kushner-Unternehmen bis zu 3,5 Milliarden US-Dollar zur Verfügung gestellt haben und das, obwohl es zumindest im PIF, dem größten Geldgeber, Bedenken wegen der Unerfahrenheit des Affinity-Managements gab.84 Wie eng die Geschäftsbeziehung zwischen PIF und Kushner mittlerweile ist, zeigte sich im September 2025. Damals wurde bekannt, dass ein Konsortium um den saudischen Staatsfonds und Kushners Investmentfirma vereinbart hatte, den US-Videospielehersteller Electronic Arts für rund 55 Milliarden US-Dollar zu übernehmen.85

Verdeckte politische Einflussnahme ist möglich, wenn die Fonds in das Umfeld wichtiger Entscheidungsträger investieren.

Und es finden sich weitere Beispiele. So gibt es Geschäftsbeziehungen von QIA zu Steve Witkoff, einem engen Vertrauten Trumps, der 2024 zum Sondergesandten Washingtons für den Nahen Osten ernannt wurde.86 Mubadala und ADIA wiederum haben sich in Investmentfonds des Milliardärs Tom Barrack engagiert, der heute US-Botschafter in der Türkei ist. Barrack wurde infolgedessen sogar beschuldigt, als nicht registrierter »foreign agent« der VAE versucht zu haben, auf Wahlkampf und Administration seines langjährigen Freundes Donald Trump Einfluss zu nehmen.87 Eine Debatte über Interessenkonflikte rief auch die enge Beziehung zwischen Mubadala und dem ehemaligen britischen Premierminister Tony Blair hervor. Laut Medienberichten war Blair in den frühen 2010er Jahren als Berater für den Staatsfonds aus Abu Dhabi tätig – und damit in einer Phase, in der er zugleich als Sondergesandter des Nahost-Quartetts aus UN, USA, EU und Russland fungierte.88 Die Vielzahl dieser Verbindungen lässt ein strategisches Muster erkennen, nach dem die Golfmonarchien ihre Staatsfonds gezielt einsetzen, um über wirtschaftliche Beziehungen, wenn nicht gar Abhängigkeiten politischen Einfluss zu gewinnen. So verschaffen die Geschäftskontakte zu Entscheidungsträgern der US-Administration und zu ehemaligen, bestens vernetzten Politikern wie Blair einen Zugang zu diplomatischen Prozessen, wie etwa den Verhandlungen über einen Waffenstillstand im Gazastreifen und die politische wie wirtschaftliche Zukunft des Gebiets.89

Staatsfonds-Investitionen könnten auch dazu beitragen, dass die drei Länder ihre technologischen Überwachungs- und Spionagefähigkeiten künftig weiter ausbauen. Dass sie bereits seit Jahren auf entsprechende Instrumente zurückgreifen, zeigen zahlreiche Beispiele. Eines davon ist das geheime Cyber-Spionageprogramm »Project Raven« der Vereinigten Arabischen Emirate, das von ehemaligen US‑Geheimdienstmitarbeitern betrieben wurde und sich unter anderem gegen Menschenrechtsaktivisten, Journalisten und politische Gegner auch im Ausland richtete.90 Ein anderer Fall ist die Nutzung der in Israel entwickelten Spionagesoftware »Pegasus« durch Saudi-Arabien und die VAE. Im Rahmen des katarischen »Projekt Gnadenlos« wiederum sollen im Vorfeld der Fußball-WM 2022 nach Medienberichten hochrangige Sportfunktionäre ausgespäht worden sein.91

Parallel dazu wurden Investitionen der Staatsfonds in einschlägige Technologien bekannt. So beteiligt sich Mubadala seit 2019 indirekt am israelischen Unternehmen NSO, das Pegasus entwickelt hat.92 Die PIF-Tochterfirma Alat schloss 2024 eine Partnerschaft mit Dahua Technology, einem der größten chinesischen Hersteller von Überwachungstechnik, um entsprechende Hardware in Saudi-Arabien zu produzieren.93 Bereits 2022 hatte die Saudi Company for Artificial Intelligence (SCAI), ebenfalls eine Tochter des PIF, über 200 Millionen US-Dollar in das chinesische Unternehmen SenseTime investiert, das für seine Überwachungstechnologien bekannt ist.94 QIA wiederum beteiligte sich 2023 an Databricks,95 einem Unternehmen im Bereich Datenverarbeitung und künstlicher Intelligenz, dessen Plattform grundsätzlich auch für Anwendungen im Bereich Echtzeitüberwachung genutzt werden kann.96

Und schließlich weisen auch zwei prominente Fällen politischer Gewalt Verbindungen zu Staatsfonds auf – der Mord am regimekritischen Journalisten Jamal Khashoggi im saudischen Konsulat in Istanbul, den 2018 ein Tötungskommando des Königreichs verübte, und das Verschwindenlassen des ägyptisch-türkischen Aktivisten Abdulrahman Yusuf al-Qaradawi, der Ende 2024 festgenommen und bald darauf auf Drängen der VAE nach Abu Dhabi überstellt wurde.97 Beide Male spielten Unternehmen eine Rolle, an denen Staatsfonds indirekt beteiligt sind. Im Fall von Khashoggi griffen die Täter nach Recherchen von Human Rights Watch auf Flugzeuge zurück, die einer Tochterfirma des PIF gehörten.98 Und als Yusuf al-Qaradawi nach Abu Dhabi ausgeflogen wurde, geschah dies mit der Maschine einer Fluggesellschaft, an der indirekt der Staatsfonds ADQ beteiligt ist, der vom emiratischen Geheimdienstchef Tahnoon bin Zayed Al Nahyan geleitet wird.99 Zwar ist die Verbindung der Staatsfonds zu beiden Fällen nur mittelbar gegeben, doch zeigt sich auch hier, dass sie durch ihre Investitionen Strukturen und Infrastrukturen schaffen, die Sharp-Power-Aktivitäten der betreffenden Länder zumindest begünstigen.

Bemühen um ein unpolitisches Image der Staatsfonds

Die enge Verzahnung der Staatsfonds mit dem jeweiligen Herrscherhaus ermöglicht es zwar, sie gezielt zur Stärkung außenpolitischer Handlungskapazitäten zu nutzen. Hier liegt aber zugleich eine Herausforderung für die drei Golfmonarchien. Denn in der Öffentlichkeit der Zielländer stoßen Investitionen der Fonds mitunter auf erheblichen Widerstand. So rief etwa ein Abkommen zwischen Spanien und ADIA zur Errichtung eines KI-Forschungszentrums scharfe Kritik innerhalb der spanischen Wissenschaftsgemeinschaft hervor; mehrere Mitglieder des nationalen KI-Beirats traten zurück.100 In Deutschland gab es Medienberichten zufolge politische Bedenken gegen eine mögliche Übernahme der Logistiktochter der Deutschen Bahn durch ADQ.101 Sportinvestitionen des PIF, darunter die Übernahme von Newcastle United oder der Aufbau der Golfserie LIV, wurden von Menschenrechtsorganisationen und Fan-Vereinigungen scharf kritisiert. Ähnlich wie im Fall der Fußball-WM in Katar wird den Golfmonarchien dabei vielfach »Sportswashing« unterstellt – also der Versuch, durch internationale Engagements im Sport das eigene Image zu fördern und von Missständen im eigenen Land abzulenken.102 In den USA führten solche Aktivitäten zu Untersuchungen durch Gremien wie das Senate Permanent Subcommittee on Investigations. Und nach dem Terrorangriff auf Israel am 7. Oktober 2023 forderte die NGO Counter Extremism Project – mit der auch westliche Regierungen regelmäßig zusammenarbeiten – sogar ein weltweites Einfrieren der Vermögenswerte von QIA, um Katar zur Festnahme der dort im Exil lebenden Hamas-Führung zu bewegen.103

Zudem können sich bestimmte Auslandsinvestitionen der Staatsfonds auch als problematisch erweisen, was Reaktionen in der eigenen Bevölkerung der Golfmonarchien angeht. Das gilt insbesondere für Investitionen in israelische Unternehmen. Solche Engagements sind innenpolitisch grundsätzlich ein sensibles Thema, gelten für die Regierungen jedoch nicht nur aus ökonomischen Gründen als attraktiv, sondern auch mit Blick auf den Zugang zu Überwachungs- und Sicherheitstechnologie. Meinungsumfragen in Saudi-Arabien und den VAE zeigen indes, dass bereits vor dem Gaza-Krieg zwischen Israel und der Hamas eine Mehrheit der Bevölkerung wirtschaftliche Beziehungen zu Israel ablehnte – teils sehr entschieden.104 Ähnlich war die Stimmung wohl in Katar. Im Zuge des Krieges dürfte sich die negative Haltung in den drei Ländern noch deutlich verschärft haben – insbesondere nach dem Militärschlag, den Israel im September 2025 gegen die Hamas-Führung in Katars Hauptstadt Doha ausführte.105

|

Infokasten |

||

|

Die bislang größte Einzelinvestition eines arabischen Staatsfonds in Israel war der Einstieg von Mubadala in die Gasfelder Tamar und Dalit. Der Fonds aus den Emiraten erwarb 2021 für rund eine Milliarde US-Dollar zunächst 22 Prozent des israelischen Offshore-Vorkommens und hält heute noch 11 Prozent.a Darüber hinaus sind alle fünf Staatsfonds der Golfmonarchien über ihre Beteiligungen an Private-Equity- und Venture-Capital-Gesellschaften vor allem indirekt in Israel präsent – und damit zumeist unter dem Radar öffentlicher Berichterstattung. Bekannt sind nur einige Investitionen. Die VAE, die im Zuge der 2020 unterzeichneten Abraham Accords einen neuen, 10 Milliarden US-Dollar schweren Investitionsfonds für Projekte in Israel angekündigt hatten,b ließen bis 2022 über Mubadala rund 100 Millionen US-Dollar in den israelischen Technologiesektor fließen.c Die Staatsfonds Saudi-Arabiens und Katars sind über ihre Kapitaleinlagen in US-amerikanischen Investmentfirmen vertreten. Hervorzuheben ist hier insbesondere das von Jared Kushner gegründete Unternehmen Affinity Partners, dessen Kapital maßgeblich von PIF, QIA sowie indirekt auch ADQ stammt und das mittlerweile mehrere Hundert Millionen US-Dollar im israelischen Finanzsektor angelegt hat. Ebenfalls zu nennen ist der vom ehemaligen US-Finanzminister Steve Mnuchin aufgelegte Fonds Liberty Capital, der dezidiert darauf ausgerichtet wurde, Kapital aus den Golfstaaten wie auch aus den USA in den israelischen High-Tech-Sektor zu lenken.d Öffentlich bekannt wurden bislang Investitionen von Liberty Capital in Höhe von rund 850 Millionen US-Dollar in zwei israelische Cybersicherheits-Unternehmen. Der überwiegende Teil des Anlagevolumens scheint auch hier von Staatsfonds der drei Golfmonarchien zu kommen. Weiteres Kapital der Staatsfonds könnte über die großen, international agierenden Private-Equity-Gesellschaften wie Blackstone oder Carlyle in den israelischen Markt gelangen. Allerdings sind sowohl die Einlagen der Fonds als auch die daraus resultierenden Investitionen nur begrenzt nachvollziehbar. Gleichzeitig sind insbesondere Unternehmen im Technologiesektor zunehmend international aufgestellt. So hat das ursprünglich in Israel von ehemaligen Mitgliedern der Unit 8200 (der Cyber- und Geheimdiensteinheit der israelischen Armee) gegründete Cybersecurity-Unternehmen Snyk heute seinen Hauptsitz in den USA. Im Dezember 2022 führte QIA eine Finanzierungsrunde des Unternehmens an und stellte hierfür rund 196,5 Millionen US-Dollar bereit.e |

Der Gaza-Krieg hat bislang offenbar keine Auswirkungen auf das Investitionsverhalten der Staatsfonds vom Golf gegenüber Israel – anders als etwa beim norwegischen Staatsfonds GPFG, der die Verträge mit Vermögensverwaltern seiner Israel-Anlagen beendet und Teile seines Portfolios im Land angesichts der Lage in Gaza und Westjordanland abgestoßen hat.f Vergleichbare Neubewertungen durch die Fonds der Golfmonarchien sind nicht bekannt. a Shangyou Nie/Robin Mills, Eastern Mediterranean Deepwater Gas to Europe: Not Too Little, But Perhaps Too Late, New York, N. Y.: Center on Global Energy Policy (CGEP), 21.3.2023, <https://www. energypolicy.columbia.edu/publications/eastern-mediterranean-deepwater-gas-to-europe-not-too-little-but-perhaps-too-late/> (eingesehen am 18.8.2025). b UAE Ministry of Foreign Affairs, »UAE Announces $10 Billion Fund for Investments in Israel«, 15.3.2021, <https://www. mofa.gov.ae/en/missions/tel-aviv/media-hub/embassy-news/uae-announces-$10-billion-fund-for-investments-in-israel> (eingesehen am 18.8.2025). c Rory Jones/Dov Lieber, »U.A.E. Just Invested $100 Million in Israel’s Tech Sector as Both Countries Get Closer«, in: The Wall Street Journal (online), 14.1.2022, <https://www.wsj.com/world/ middle-east/u-a-e-sovereign-wealth-fund-invests-100-million-in-israel-venture-capital-firms-11642164356> (eingesehen am 18.8.2025). d Sophie Shulman, »Steve Mnuchin: ›We’re Looking at Some Very Large Significant Investment Opportunities in Israel‹«, in: ctech (online), 15.1.2024, <https://www.calcalistech.com/ ctechnews/article/hybqhtbkp?utm> (eingesehen am 18.8.2025). e Abigail K. Leichman, »Qatar Fund Leads Investment in Israeli-US Cyber Unicorn«, in: ISRAEL21c (online), 18.12.2022, <https://israel21c.org/qatar-fund-leads-investment-in-israeli-us-cyber-unicorn/?utm> (eingesehen am 18.8.2025). f »Norway Wealth Fund Terminates Israel Asset Management Contracts«, Reuters (online), 11.8.2025, <https://www.reuters. com/sustainability/society-equity/norway-wealth-fund-termi nates-israel-asset-management-contracts-2025-08-11/> (eingesehen am 18.8.2025). Allerdings hat infolgedessen das norwegische Parlament im November 2025 beschlossen, die Umsetzung weiterer »ethical divestments« vorerst zu suspendieren, um die zugrunde liegenden Richtlinien zu überprüfen. Fouche, »Norway Pauses Wealth Fund’s Ethical Divestments« [wie Fn. 33]. |

|

Die drei Golfmonarchien sind daher bemüht, ihre Staatsfonds als möglichst unpolitische und von den Herrscherhäusern unabhängige Akteure erscheinen zu lassen, was aber keineswegs immer gelingt. Der PIF erklärte etwa im Zusammenhang mit der Übernahme des britischen Fußballvereins Newcastle United, dass der saudische Staat keine Kontrolle über den Klub ausüben werde106 – eine wenig überzeugende Darstellung vor dem Hintergrund der engen personellen Verflechtungen zwischen Fonds und Königshaus. Regelrecht ad absurdum geführt werden die Beteuerungen durch andere Aussagen, in denen der Fonds ausdrücklich seinen staatlichen Charakter betont. Während eines Rechtsstreits zwischen der von ihm finanzierten LIV Golf League und der PGA Tour vor einem US-Gericht versuchte PIF-Gouverneur Rumayyan, einer Vorladung zu entgehen, indem er sich auf staatliche Immunität berief – die sowohl ihn selbst als auch den Fonds schütze.107 Mubadala wiederum verwischt mit seinem Tochterunternehmen Mubadala Capital die Grenze zwischen staatlichem und privatem Beteiligungskapital. Die Tochterfirma verwaltet nicht nur einen Teil des Vermögens des Staatsfonds selbst, sondern ebenso Kapital externer Investoren (Third-Party Capital).108 Dies mag auch wirtschaftliche Gründe haben, verstärkt aber jedenfalls den Eindruck, Mubadala Capital sei ein rein renditeorientierter und politisch neutraler Akteur.

Darüber hinaus treten alle fünf Staatsfonds zunehmend als Kapitalgeber bei international agierenden Private-Equity-Gesellschaften auf. Die Folge ist, dass die Präsenz dieser Unternehmen, die um das Anlagekapital der Fonds konkurrieren, während der letzten Jahre in der Golfregion deutlich zugenommen hat.109 Für die Staatsfonds ist diese Entwicklung aus ökonomischer Sicht vorteilhaft. Einerseits können sie Investitionen der Private-Equity-Unternehmen in ihre Heimatländer lenken, andererseits ihr eigenes Anlagemanagement weiter professionalisieren. Gleichzeitig eröffnet dieser Ansatz die Möglichkeit, auch in politisch sensible Bereiche wie den israelischen Hightech-Sektor zu investieren – und dies zumindest teilweise abseits der Aufmerksamkeit der heimischen Öffentlichkeit zu tun (siehe Tabelle, S. 30f).

Ausblick und Schlussfolgerungen

Es mag empirisch nur schwer nachweisbar sein, dass einzelne Investitionen von Staatsfonds der Golfmonarchien außenpolitischen Motiven folgen. Doch zeigt die Analyse, dass die Oil Five durch ihre globalen wie auch inländischen Aktivitäten wesentlich dazu beitragen, die außenpolitischen Handlungsspielräume der betreffenden Herrscherhäuser zu erweitern. Sie spielen eine zentrale Rolle beim Aufbau von Hard-, Soft- und Sharp-Power-Fähigkeiten. Dabei zeigen sich zwischen den drei Ländern durchaus Unterschiede sowohl in den gewählten Schwerpunkten als auch in der Bedeutung der Staatsfonds. In Saudi-Arabien fungiert der PIF als zentrales Steuerungsinstrument der »Vision 2030«; er steht hinter nahezu allen Investitionen des Königreichs, die dessen Position im internationalen Umfeld stärken. In Katar und den VAE hingegen sind die Staatsfonds nicht die alleinigen Hebel zur Stärkung der eigenen Außenpolitik. Katars Soft-Power-Potentiale sind eng mit dem Medienimperium Al-Jazeera verknüpft, das unabhängig von QIA operiert. In den VAE wiederum wird der Ausbau der Rüstungswirtschaft inzwischen durch das Verteidigungsministerium gesteuert; daneben gewinnen auch Family Offices zunehmend an Bedeutung.

Insgesamt ist aber davon auszugehen, dass die Staatsfonds aufgrund ihres anhaltenden Wachstums auch künftig eine zentrale Rolle für die Außenpolitik der drei Golfstaaten spielen werden. Dieses Wachstum speist sich nicht nur aus Kapitalzuflüssen durch weltweite Engagements, sondern ebenso aus direkten staatlichen Mitteln. Beim PIF wird das besonders deutlich. 2024 musste der saudische Fonds zwar Abschreibungen auf überdimensionierte Infrastrukturprojekte im Inland vornehmen,110 zugleich jedoch stieg sein verwaltetes Vermögen um 19 Prozent gegenüber dem Vorjahr, weil weitere Anteile an der staatlichen Ölgesellschaft Aramco auf ihn übertragen wurden.111 Darüber hinaus greifen mittlerweile zumindest PIF und ADQ auch auf Fremdkapital in Form von Anleihe-Emissionen zurück, um ihre Finanzierungsmöglichkeiten zu erweitern.112

Deutschland und seine Partner in der EU haben ein nachvollziehbares Interesse daran, die Staatsfonds der Golfmonarchien als Investoren zu gewinnen. Diese verfügen über erhebliches Kapital und haben zumeist einen langfristigen Anlagehorizont. Damit eröffnen sich Möglichkeiten, umfangreiche Infrastrukturvorhaben zu realisieren, Unternehmen in Schlüsselbereichen finanziell abzusichern und gleichzeitig neue Zugänge zu den Märkten der Golfregion zu erschließen. Gleichwohl ist es unerlässlich, sich intensiver mit diesen Fonds auseinanderzusetzen – und zwar nicht nur in wirtschaftlicher Hinsicht. Denn aus ihrer wachsenden außenpolitischen Bedeutung für die Golfstaaten ergeben sich für Europa zwei zentrale Herausforderungen.

Mit Blick auf einzelne Investitionen der Staatsfonds gilt es, unerwünschte Nebeneffekte rechtzeitig zu erkennen und auszuschließen. Insbesondere muss verhindert werden, dass kritische Infrastrukturen unter die Kontrolle der Staatsfonds geraten oder Militär- und Sicherheitstechnologien in die Golfstaaten abfließen, wo sie etwa den Ausbau staatlicher Überwachungskapazitäten fördern oder über Umwege – vor allem in Richtung China – weitergeleitet werden könnten. Dies setzt nicht nur ein erhöhtes Problembewusstsein seitens der Europäer voraus, sondern auch wirksame Verfahren zur Investitionskontrolle. Die EU-Staaten scheinen hier bislang im Rückstand verglichen mit den USA. Dort wurden in den letzten Jahren nicht nur die Kompetenzen und Sanktionsmöglichkeiten des zuständigen Committee on Foreign Investment in the United States (CFIUS) ausgeweitet, sondern ebenso die entsprechenden Personalressourcen deutlich erhöht.113 Im Fokus der US-Administration standen explizit auch die Staatsfonds der Golfmonarchien, deren enge Verbindungen zu China zumindest unter Präsident Joe Biden ausgesprochen kritisch bewertet wurden.114

Die Frage, ob die EU und ihre Mitgliedstaaten über ausreichende Kontrollmechanismen verfügen, stellt sich zumal deshalb, weil die Staatsfonds nicht nur direkt investieren, sondern ebenso über Beteiligungen an Private-Equity- und Venture-Capital-Gesellschaften, durch die sie grundsätzlich auch Zugang zu sensiblen Firmeninformationen erhalten können.115 Der Europäische Rechnungshof hatte es in diesem Zusammenhang zwar 2023 grundsätzlich begrüßt, dass ein EU-weiter Rahmen für die Überprüfung ausländischer Direktinvestitionen eingeführt wurde, gleichzeitig jedoch erhebliche Zweifel an dessen Effizienz und Effektivität geäußert – nicht zuletzt weil einzelne Mitgliedstaaten hier nach wie vor sehr unterschiedliche Verfahren, Prüftiefen und Ressourcen aufweisen.116 Deutschland besitzt zwar eine der strengsten Prüfarchitekturen in Europa, hat aber Optimierungsbedarf gegenüber dem US-amerikanischen CFIUS-System, etwa bei der strategischen Einbettung des Prüfregimes und der systematischen Nutzung nachrichtendienstlicher Informationen.117

Vor allem aber müssen sich Deutschland und seine europäischen Partner grundsätzlich mit der deutlich aktiveren Außenpolitik der Golfmonarchien befassen, die durch Investitionen der Staatsfonds befördert wird. Saudi-Arabien, die VAE und Katar begreifen sich zunehmend als Regionalmächte und haben seit dem »Arabischen Frühling« wiederholt versucht, Entwicklungen und Krisen in ihrer Nachbarschaft, aber auch darüber hinaus im eigenen Sinne zu beeinflussen.118 Die Bedeutung der drei Staaten für Deutschland und seine europäischen Partner nimmt dabei umso stärker zu, je deutlicher sich die internationale Ordnung in Richtung einer multipolaren Struktur entwickelt. In einem solchen Umfeld gewinnen die Golfmonarchien nicht nur als Energielieferanten und Kapitalgeber an Gewicht, sondern auch als geopolitische Gestaltungsmächte; dabei agieren sie aus europäischer Sicht jedoch keineswegs immer konstruktiv.

Zwar haben sie im jüngsten Gaza-Krieg eine wichtige Rolle als Vermittler und Unterstützer von Waffenstillstands-Initiativen übernommen, in anderen Fällen jedoch beförderten sie Instabilität. Vor allem die Militarisierung ihrer Außenpolitik – durch umfangreiche Militärhilfen und teils sogar direkte Interventionen – hat regionale und innerstaatliche Konflikte angeheizt.119 Beispiele hierfür sind ihre (unterschiedlich ausgeprägten) Engagements gegenüber den Bürgerkriegen in Jemen, Libyen, Sudan und Syrien, wobei sich insbesondere die VAE durch eine interventionistische Einflussnahme hervortun.120 Für Europa waren und sind die Folgen unmittelbar spürbar, etwa in Gestalt wachsender Flucht- und Migrationsbewegungen. Auch auf internationaler Ebene agieren die drei Monarchien keineswegs immer im deutschen oder europäischen Interesse. Ihre zunehmende Annäherung an China, die inzwischen weit über wirtschaftliche Aspekte hinausreicht, ist aus europäischer Sicht ebenso wenig positiv zu bewerten wie der demonstrativ kooperative Umgang mit Russland.121 Und in den internationalen Klimaverhandlungen verfolgen die drei Golfstaaten – trotz eigener Investitionen in erneuerbare Energien – regelmäßig das Ziel, ehrgeizigere europäische Dekarbonisierungspläne abzuschwächen.122

Vor diesem Hintergrund wird deutlich, dass es im Umgang mit den Staatsfonds und ihren Eigentümern weit mehr braucht als eine effektive Investitionskontrolle. Während die Golfmonarchien ihre wirtschaftlichen und außenpolitischen Interessen miteinander verzahnen und ihre Handlungsmöglichkeiten durch den Einsatz der Staatsfonds gezielt erweitern, fehlt es Europa bislang an einer kohärenten Strategie, die ökonomische und außenpolitische Interessen wirksam verbindet. Wenig zielführend ist hier ein Vorgehen, wie es gerade Deutschland in der Vergangenheit praktiziert hat. Dabei wurden öffentlichkeitswirksam Forderungen etwa zur Menschenrechtslage erhoben, zugleich aber die Staatsfonds und die von ihnen kontrollierten Unternehmen als Investoren und Geschäftspartner umworben.123

Stattdessen sollten die Europäer ihre gemeinsamen Kerninteressen klar definieren und in einer konsistenten Politik gegenüber den Golfmonarchien und deren Fonds vertreten. Sie könnten den Umstand für sich nutzen, dass die Oil Five zwar wichtiges Investitionskapital bereitstellen, zugleich jedoch selbst auf stabile Märkte angewiesen sind – sowohl was ihre bestehenden Engagements als auch was künftige Investitionen angeht. Gerade angesichts wachsender Unsicherheiten in den USA unter Präsident Trump werden andere Märkte für sie wichtiger. Zwar haben alle fünf Staatsfonds in den letzten Jahren ihre Aktivitäten besonders in Asien intensiviert,124 doch gestiegen ist auch die Bedeutung Europas für ihr Anlageportfolio. Denn für langfristig orientierte Investitionen sind die relativ hohe politische Stabilität der EU, ihr verlässlicher Rechtsrahmen und die ökonomische Resilienz des Binnenmarkts äußerst attraktiv.125

Dass Europa für die Fonds ein zunehmend interessanter Standort ist, zeigen aktuelle Beispiele. Mubadala kündigte bereits 2018 an, einen 400 Millionen US-Dollar schweren Technologiefonds aufzulegen, der gezielt in europäische Firmen investieren soll. Im September 2025 übernahm der Staatsfonds zudem über eine Tochtergesellschaft zwei führende europäische Vermögensverwalter.126 Der PIF, der 2024 noch eine stärkere Fokussierung auf inländische Investitionen angekündigt hatte,127 eröffnete 2025 ein eigenes Büro in Paris und erklärte, seine Investitionen in Europa verdoppeln zu wollen.128 QIA wiederum kündigte an, verstärkt in kleinere europäische Unternehmen mit hohem Wachstumspotential zu investieren.129 Und auch deutsche Firmen dürften die Staatsfonds weiter im Blick haben. Nicht nur QIA als bislang aktivster Investor in Deutschland, sondern auch die anderen vier Fonds haben ihre hiesigen Engagements in den vergangenen Jahren sukzessive ausgebaut (siehe Tabelle, S. 30f).

Diese Ausgangslage eröffnet Handlungsspielräume, die bislang ungenutzt bleiben. Europa sollte das starke Investitionsinteresse der Staatsfonds nutzen, um über Anlagekonditionen eigene außenpolitische Interessen gegenüber den drei Golfmonarchien zu verfolgen. Dadurch könnte der Umgang mit den Staatsfonds zu einem wichtigen Hebel werden, um Europas Handlungsfähigkeit gegenüber Saudi-Arabien, Katar und VAE zu erhöhen.

Abkürzungen

ADIA Abu Dhabi Investment Authority

EDIC Emirates Defence Industries Company

CEDA Council of Economic and Development Affairs

GPFG Government Pension Fund Global

IPIC International Petroleum Investment Company

IPO Initial Public Offering

IWF Internationaler Währungsfonds

KIA Kuwait Investment Authority

NGO Non-Governmental Organization

PIF Public Investment Fund

QSI Qatar Sports Investments

RSF Rapid Support Forces

QIA Qatar Investment Authority

SAMI Saudi Arabian Military Industries

SAMA Saudi Arabian Monetary Authority

SCISP Saudi Center for International Strategic Partnerships

SWF Sovereign Wealth Fund

VAE Vereinigte Arabische Emirate

Literaturhinweis

Stephan Roll

Ein Staatsfonds für den Prinzen. Wirtschaftsreformen und Herrschaftssicherung in Saudi-Arabien

Berlin: Stiftung Wissenschaft und Politik, Juni 2019 (SWP-Studie 13/2019), doi: 10.18449/2019S13

Anhang:Tabelle

|

Fonds |

Zielunternehmen (Ort) |

Beteiligung |

Status |

Sektor |

|---|---|---|---|---|

|

Mubadala (VAE) |

Skyborn Renewables (Bremen) |

Minderheitsbeteiligung; Teil eines Konsortiums |

laufend |

Offshore-Wind / Erneuerbare |

|

Mubadala (VAE) |

Techem (Eschborn) |

Minderheitsbeteiligung; Teil eines Konsortiums |

Genehmigung ausstehend |

Energie / PropTech |

|

ADQ (VAE) |

Noatum Autologistics Germany (Schutterwald) |

indirekte Präsenz (über AD Ports Group, Tochterunternehmen von ADQ) |

laufend |

Logistik |

|

ADQ (VAE) |

Porsche AG (Stuttgart) |

350 Mio. Euro, Cornerstone Investor beim IPO |

unklar |

Automotive |

|

QIA (Katar) |

Porsche AG (Stuttgart) |

Cornerstone Investor beim IPO, |

unklar |

Automotive |

|

QIA (Katar) |

Volkswagen AG (Wolfsburg) |

10,4 % Kapital, ~17 % Stimmrechte (über Qatar Holding, Tochterunternehmen von QIA) |

laufend |

Automotive |

|

QIA (Katar) |

Hapag-Lloyd AG (Hamburg) |

12,3 % (über Qatar Holding, Tochterunternehmen von QIA) |

laufend |

Schifffahrt / Logistik |

|

QIA (Katar) |

RWE AG (Essen) |

~9,1 % (nach Pflichtwandelanleihe von |

laufend |

Energie / Erneuerbare |

|

QIA (Katar) |

Deutsche Bank AG (Frankfurt) |

6,1 % (direkt) |

laufend |

Finanzen |

|

QIA (Katar) |

Siemens AG (München) |

~3 % (direkt) |

laufend |

Industrie / Technologie |

|

QIA (Katar) |

Celonis (München) |

~400 Millionen Euro Investment |

laufend |

Software / Process Mining |

|

QIA (Katar) |

Porsche AG (Stuttgart) |

4,99 % der Vorzugsaktien, Cornerstone Investor beim IPO |

laufend |

Automotive |

|

QIA (Katar) |

Siemens Healthineers (Forchheim) |

380 Millionen Euro Investment |

laufend |

Medizintechnik |

|

QIA (Katar) |

Hochtief AG (Essen) |

~10 % (direkt) |

Exit 2015 |

Bau |

Endnoten

- 1

-

Ein Staatsfonds (Sovereign Wealth Fund, SWF) lässt sich – wenngleich es keine universell anerkannte Definition gibt – allgemein als ein von einer nationalen oder regionalen Regierung kontrolliertes Anlagevehikel beschreiben, das staatliche Überschüsse in Wertpapiere und andere Vermögenswerte investiert, um wirtschaftliche Erträge zu erzielen. Anders als Zentralbanken, die in erster Linie Währungsreserven zur Stabilisierung der Geld- und Wechselkurspolitik verwalten, haben Staatsfonds ein renditeorientiertes Anlageziel. Sie unterscheiden sich dabei auch von Pensionsfonds, deren Zweck es ist, künftige Rentenzahlungen für bestimmte Gruppen von Beitragszahlern zu sichern.

- 2

-

Dayan A. Tine, »Saudi PIF on Track to Reach $2tn in AuM, 2nd-Largest Globally by 2030«, Arab News (online), 10.1.2025, <https://www.arabnews.com/node/2585907/ business-economy> (eingesehen am 20.10.2025).

- 3

-

Holger Hansen, »German Minister Earmarks 110 Billion Euros for 2025 Investment Surge«, Reuters (online), 27.5.2025, <https://www.reuters.com/markets/europe/german-minister-earmarks-110-billion-euros-2025-investment-surge-2025-05-27/> (eingesehen am 26.9.2025).

- 4

-

Hannes Baumann, »Monetary Statecraft in the Service of Counter-Revolution: Gulf Monarchies’ Deposits to Arab States’ Central Banks 1998–2022«, in: Review of International Political Economy, 32 (2025) 4, S. 1122–1144 (1126).

- 5

-

Tokhir N. Mirzoev u. a., The Future of Oil and Fiscal Sustainability in the GCC Region, International Monetary Fund, 2020, S. 17, <https://www.imf.org/en/Publications/Departmental-Papers-Policy-Papers/Issues/2020/01/31/The-Future-of-Oil-and-Fiscal-Sustainability-in-the-GCC-Region-48934> (eingesehen am 28.8.2025).

- 6

-

Zur Bedeutung Abu Dhabis innerhalb der VAE vgl. Guido Steinberg, Regionalmacht Vereinigte Arabische Emirate. Abu Dhabi tritt aus dem Schatten Saudi-Arabiens, Berlin: Stiftung Wissenschaft und Politik, Februar 2020 (SWP-Studie 2/2020), S. 8, doi: 10.18449/2020S02.

- 7

-

Vgl. für ADIA etwa Rawi Abdelal, »Sovereign Wealth in Abu Dhabi«, in: Geopolitics, 14 (2009) 2, S. 317–327.

- 8

-

Harriet Agnew/Chloe Cornish, »The ›Capital of Capital‹: Abu Dhabi’s Pitch to Become a Global Financial Centre«, in: Financial Times (online), 21.8.2025, <https://www.ft.com/ content/5fceb665-c75a-4328-b28a-e8c684425060> (eingesehen am 10.9.2025).

- 9

-

Patrick Werr/Karin Strohecker, »Egypt Announces $35 Billion UAE Investment on Mediterranean Coast«, Reuters (online), 23.2.2024, <https://www.reuters.com/business/egypt-announces-multi-billion-uae-investment-boost-forex-2024-02-23/> (eingesehen am 28.8.2025).

- 10

-

Veljko Fotak u.a., A Financial Force to Be Reckoned With? – An Overview of Sovereign Wealth Funds, European Corporate Government Institute (ECGI), August 2016 (Working Paper No. 476/2016), S. 41, <http://bit.ly/3JoLuS4> (eingesehen am 8.8.2025).

- 11

-

Sven Christian Schulz, »VW, Siemens, Deutsche Bank: Warum sich Katar in Deutschland einkauft«, RND (online), 8.11.2022, <http://bit.ly/42Y4XzR> (eingesehen am 28.8.2025).

- 12

-

Karen Kwok, »Breakingviews – Saudi Fund’s Prudence Pivot Is Only Half Complete«, Reuters (online), 20.8.2024, <https://www.reuters.com/breakingviews/saudi-funds-prudence-pivot-is-only-half-complete-2024-08-20/?utm> (eingesehen am 20.8.2025).

- 13

-

Cláudio Afonso, »Lucid-Uber: How Saudi Arabia’s PIF Is Bringing Together Its Two Investments«, EV (online), 20.7.2025, <https://eletric-vehicles.com/lucid/lucid-uber-how-saudi-arabias-pif-is-bringing-together-its-two-investments/ ?utm> (eingesehen am 28.8.2025).

- 14

-

Für Abu Dhabis »Vision 2030« siehe United Arab Emirates’ Government Portal, »Abu Dhabi Economic Vision 2030«, <https://u.ae/en/about-the-uae/strategies-initiatives-and-awards/strategies-plans-and-visions/finance-and-economy/abu-dhabi-economic-vision-2030> (eingesehen am 29.8.2025); für Katar siehe State of Qatar, Government Communications Office, »Qatar National Vision 2030« (online), <https://www.gco.gov.qa/en/state-of-qatar/qatar-national-vision-2030/our-story/> (eingesehen am 29.8.2025); für Saudi-Arabien siehe Kingdom of Saudi Arabia, »Saudi Vision 2030«, <https://www.vision2030.gov.sa/en> (eingesehen am 29.8.2025).

- 15

-

John Calabrese, »The New Wave of Dealmaking by Gulf Sovereign Wealth Funds«, Middle East Institute, 20.7.2023, <https://www.mei.edu/publications/new-wave-dealmaking-gulf-sovereign-wealth-funds> (eingesehen am 26.5.2025).

- 16

-

Vgl. u. a. Alexis Montambault-Trudelle, »Money Trees in the Gulf: The Power of Sovereign Wealth Funds in Shifting GCC International Politics«, in: Orient, 64 (2023) 2.

- 17

-

Diana Galeeva, »The Benefits of Checkbook Diplomacy«, Arab News (online), 4.5.2025, <https://www.arabnews.com/ node/2599523> (eingesehen am 26.5.2025).

- 18

-

Hadeel Al Sayegh/Yousef Saba, »Abu Dhabi Fund ADQ Wields Economic Diplomacy to Forge Regional Ties«, Reuters (online), 16.10.2022, <https://www.reuters.com/world/middle-east/abu-dhabi-fund-adq-wields-economic-diplomacy-forge-regional-ties-2022-10-16/> (eingesehen am 28.1.2025).

- 19

-

»Abu Dhabi’s Investment Guidelines« (online), in: The Wall Street Journal, 17.3.2008, <https://www.wsj.com/ articles/SB120578495444542861> (eingesehen am 22.8.2025).

- 20

-

Im Fall von ADIA, Mubadala und QIA wurden die Standards umgesetzt, folgt man den jeweiligen Santiago Principles Self-Assessments, vgl. International Forum of Sovereign Wealth Funds, »Santiago Principle Self-Assessments«, <https://ifswf.org/assessments> (eingesehen am 29.9.2025). Der PIF hat nach eigenen Angaben ebenfalls die Generally Accepted Principles and Practices der Santiago-Prinzipien übernommen, vgl. PIF, »Our Governance and Investment Decisions«, <https://www.pif.gov.sa/en/our-investments/ governance-and-investment-decisions/> (eingesehen am 29.9.2025). Lediglich ADQ nimmt bislang keinen expliziten Bezug auf die Santiago-Prinzipien.

- 21

-

Abu Dhabi Media Office, »In His Capacity as Ruler of Abu Dhabi Khalifa Bin Zayed Issues a Law to Establish the Supreme Council for Financial and Economic Affairs«, Pressemitteilung, 27.12.2020, <https://www.mediaoffice. abudhabi/en/government-affairs/Khalifa-bin-Zayed-issues-law-establish-Supreme-Council-Financial-Economic-Affairs/> (eingesehen am 5.8.2025). Für Katar vgl. Qatar Investment Authority, »Governance«, <https://www.qia.qa/en/About/ Pages/Governance.aspx> (eingesehen am 29.9.2025).

- 22

-

Montambault-Trudelle, »Money Trees in the Gulf« [wie Fn. 16], S. 31.

- 23

-

Saudi Press Agency, »Al-Rumayyan Affirms the Significance of the Saudi-Chinese Summits and Investment Opportunities«, 8.12.2022, <https://www.spa.gov.sa/w1824025> (eingesehen am 20.8.2024).

- 24

-

Saudi Center for International Strategic Partnerships (SCISP), »Mission, Vision, Values«, <https://scisp.gov.sa/web/ about-us/mission-vision-values?csrt=1128497720371898836> (eingesehen am 20.8.2024).

- 25

-

SCISP, »Board of Directors«, <https://scisp.gov.sa/web/ about-us/board-of-directors?csrt=2702209398069337378> (eingesehen am 20.8.2024).

- 26

-

Yousef Saba, »Abu Dhabi Shakes up Wealth Funds with Top Royals Chairing«, Reuters (online), 9.3.2023, <https:// www.reuters.com/world/middle-east/abu-dhabi-shakes-up-wealth-funds-with-top-royals-chairing-2023-03-09/> (eingesehen am 14.5.2025).

- 27

-

Steinberg, Regionalmacht Vereinigte Arabische Emirate [wie Fn. 6], S. 8.

- 28

-

Johannes Späth u. a., Survival Strategies in the Middle East: Foreign Policy in the Service of Regime Security, Wien: Österreichisches Institut für Internationale Politik, Januar 2024 (Policy Analysis, Nr. 1), <https://www.oiip.ac.at/cms/media/ policy-analysis-survival-strategies-in-the-middle-east.pdf> (eingesehen am 15.5.2025).

- 29

-

United Arab Emirates, Executive Affairs Authority, »Chairman of the Executive Affairs Authority – H. E. Khaldoon Khalifa Al Mubarak«, <https://eaa.gov.ae/en/pages/ chairman-executive-affairs-authority.html> (eingesehen am 12.7.2024).

- 30

-

Vgl. Guido Steinberg, Katars Außenpolitik. Entscheidungsprozesse, Grundlinien und Strategien, Berlin: Stiftung Wissenschaft und Politik, Oktober 2022 (SWP-Studie 12/2022), S. 7ff, doi: 10.18449/2022S12.

- 31

-

Er ist der Sekretär seines Bruders für Investitionsangelegenheiten und verantwortet in dieser Funktion maßgeblich die Anlagestrategie des Emirs. Vgl. Qatar Investment Authority, »Leadership«, <https://www.qia.qa/en/About/Pages/ leadership.aspx> (eingesehen am 4.9.2025).

- 32

-

Für einen Überblick vgl. Alvaro Cuervo-Cazurra u. a., »A Review of the Internationalization of State-Owned Firms and Sovereign Wealth Funds. Governments Nonbusiness Objectives and Discreet Power«, in: Journal of International Business Studies, 2022, S. 1, doi: 10.2139/ssrn.4030118.

- 33

-