Unilaterale US-Sanktionen gegen Petrostaaten

Die Geopolitisierung des internationalen Ölmarkts

SWP-Studie 2019/S 28, 20.12.2019, 48 Seitendoi:10.18449/2019S28

ForschungsgebieteDr. Sascha Lohmann ist Wissenschaftler in der Forschungsgruppe Amerika.

Dr. Kirsten Westphal ist Wissenschaftlerin in der Forschungsgruppe Globale Fragen.

■ Auf dem internationalen Ölmarkt nehmen (geo-)politisch motivierte Eingriffe zu. Dies zeigt sich gerade auch am Einsatz unilateraler US-Sanktionen, mit denen Washington erdölproduzierende Länder direkt unter Druck setzen kann. Grundlage dieser Politik sind die Dominanz des Dollars in der Weltwirtschaft und die prägende Rolle im Energiemarkt, welche die Vereinigten Staaten mittlerweile erlangt haben.

■ Verdeutlichen lässt sich der US-amerikanische Kurs an drei aktuellen Beispielen. Im Fall des Iran dient der Einsatz unilateraler Sanktionen als vorrangiges Instrument einer sogenannten Strategie des maximalen Drucks. Mit Blick auf Venezuela soll mit diesem Mittel ein Regimewechsel befördert werden. Und in Bezug auf Russland könnten verschärfte US-Sanktionen bald gravierende Auswirkungen auf die europäische Energieversorgung entfalten.

■ Offensichtliche geopolitische Risiken werden auf dem Ölmarkt derzeit kaum oder nur sehr kurzfristig eingepreist. Es überwiegt die Sorge, dass sich die weltweite Konjunktur angesichts der massiven Handelskonflikte abschwächen wird.

■ Die US-Fracking-Industrie hat den Ölmarkt fundamental verändert und eigentlich für mehr Wettbewerb gesorgt. Gleichzeitig aber begünstigen Washingtons Sanktionen die Politisierung des Marktes und unterminieren den Primat des Ökonomischen. Auf der systemischen Ebene wird so die Fragmentierung des Ölmarkts in Großregionen vorangetrieben (»Multipolarisierung«).

■ Durch die Neukartierung des Ölmarkts schwinden Möglichkeiten für multilaterales Handeln. Die Europäische Union droht langfristig an Marktmacht zu verlieren und in eine Zuschauerrolle gedrängt zu werden.

■ Bestehende Instrumente bieten europäischen Unternehmen keinen ausreichenden Schutz vor unilateralen US-Sanktionen. Die deutsche und europäische Autonomie in der Energieversorgung könnte dadurch auf absehbare Zeit empfindlich beeinträchtigt werden.

Inhaltsverzeichnis

1 Problemstellung und Empfehlungen

2 Unilaterale US-Sanktionen gegen Petrostaaten

2.2.1 Islamische Republik Iran

2.2.2 Bolivarische Republik Venezuela

3 Folgen für den internationalen Ölmarkt

3.1 Aktuelle Auswirkungen auf dem Ölmarkt

3.1.1 Islamische Republik Iran

3.1.2 Bolivarische Republik Venezuela

3.1.4 Kurzfristige Auswirkungen in der Zusammenschau

3.2 Eine längerfristige Sicht auf den Ölmarkt

3.2.1 Investitionszurückhaltung und Peak Demand

3.2.2 US-Tight-Öl: Der Game Changer

Problemstellung und Empfehlungen

Die Geopolitik bestimmt zunehmend das Geschehen auf dem internationalen Ölmarkt. Welchen Beitrag die Vereinigten Staaten dazu leisten und welche Herausforderungen sich daraus für europäische und deutsche Politik ergeben, wird in der vorliegenden Studie anhand des zunehmenden Einsatzes unilateraler US-Sanktionen untersucht. Diese richten sich anders als in der Vergangenheit direkt gegen Produzenten von Erdöl und ihre Abnehmer. Die dominante Stellung des Dollars im internationalen Finanzsystem und die mittlerweile erlangte Energie-Eigenständigkeit (self-sufficiency) der Vereinigten Staaten als Folge des Shale-Booms haben der US-Regierung einen präzedenzlosen Handlungsspielraum eröffnet, um offensiv unilaterale Sanktionen einzusetzen. Diesen schöpft die Trump-Administration gegenwärtig weidlich aus. Das Interesse Washingtons an multilateraler Zusammenarbeit und Abstimmung sinkt. Immer weniger scheint die US-Regierung auch geneigt, verlässlich einen offenen Ölmarkt und freie Seewege zu garantieren.

Strukturell trägt der Boom bei der nichtkonventionellen Förderung von sogenanntem Tight-Öl in den Vereinigten Staaten dazu bei, dass sich die Energiepfade der USA und Europas auseinanderentwickeln. Durch die Fracking-Industrie mit ihren schnellen Zyklen und der Fähigkeit zur Anpassung an Marktentwicklungen haben die Vereinigten Staaten Zugang zu sicherer, stabiler und preisgünstiger Energieversorgung; sie verfügen somit über einen wirksamen Puffer gegenüber Preisausschlägen und Engpässen. So ist US-Tight-Öl nach den großen konventionellen Feldern in den arabischen Golfstaaten die günstigste neue Ölquelle. Hinzu kommt, dass leichtere und weniger saure Sorten wie das Tight-Öl der bessere Ausgangsstoff sind, um die neuen Qualitätsstandards für Diesel und Benzin zu erzielen.

Der Aufstieg der Vereinigten Staaten zur bestimmenden Energiemacht hat die Funktionsweise des internationalen Ölmarkts von Grund auf verändert. Die US-Unternehmen konkurrieren mit Wettbewerbern aus Russland, Saudi-Arabien und anderen Produzenten um Marktanteile und benötigen dafür Exportmöglichkeiten. Dabei wird die US-Förderung von vielen unterschiedlichen Privatfirmen getragen, die für einen kompetitiven, nach marktwirtschaftlichen Spielregeln funktionierenden Ölmarkt wichtige Stützen sind. So entsteht das Paradox, dass US-Firmen mit der Tight-Öl-Revolution langfristig zu funktionierenden Marktmechanismen beitragen, aber die Administration in Washington durch politische Aktionen Marktentwicklungen konterkariert. Während auf dem heimischen US-Markt großer Wettbewerb herrscht, verringert sie auf dem internationalen Ölmarkt das Angebot und die Zahl der Anbieter durch wachsende politische Intervention. Im Gassektor, auf dem die Vereinigten Staaten die Entwicklung eines globalen LNG-Marktes vorangetrieben haben, gibt es vergleichbare Tendenzen. In der Folge beeinflusst der Einsatz unilateraler Sanktionen zunehmend die Marktstruktur und damit auch die Verfügbarkeit von Erdöl.

Der offensive Einsatz unilateraler US-Sanktionen trägt ferner zur Legitimierung (neo‑)merkantilistischer Strategien und Kooperationsmuster bei und befördert somit eine fortschreitende Desintegration des internationalen Ölmarkts. Während die US-Regierungen der letzten Jahrzehnte maßgeblich dafür eintraten, auf dem Ölmarkt mehr Wettbewerb zu schaffen, treibt die Trump-Administration die Politisierung der Energiemärkte nunmehr entscheidend voran. Als Folge droht die Fragmentierung des Ölmarkts in einzelne Großregionen und mithin eine »Multipolarisierung«. Die massive Verlagerung der Nachfrage nach Öl in den asiatisch-pazifischen Raum und die »Öl-Eigenständigkeit« der Amerikas rücken Europa stärker an die Semi-Peripherie dieser neuen »Ölgroßregionen«.

Die disruptive Wirkung des Einsatzes unilateraler US-Sanktionen höhlt schließlich den Primat des freien Handels auf dem internationalen Ölmarkt aus. Denn europäische Unternehmen schrecken angesichts der durch US-Sanktionen geschaffenen Grauzonen vor Neuinvestitionen zurück oder ziehen von betroffenen Märkten ab. Davon profitieren wiederum vor allem die (halb‑)staatlichen Ölkonzerne aus Petrostaaten (National Oil Companies, NOC), aber auch jene aus China, Indien oder Malaysia. Diese Staatsfirmen engagieren sich verstärkt auch jenseits der Förderung von Erdöl und sind entlang der gesamten Wertschöpfungskette aktiv – wie bei Transport, Weiterverarbeitung und Vertrieb. Dadurch wird der Einfluss staatlicher Unternehmen in den betroffenen Volkswirtschaften tendenziell konsolidiert, und die NOCs gewinnen an Marktanteilen gegenüber westlichen IOCs (International Oil Companies).

Diese Entwicklung steht deutschem und EU-Interesse diametral entgegen und unterminiert die strategische Autonomie Europas in der Energieversorgung. Denn die europäische Versorgungssicherheit wird auf mehreren Ebenen empfindlich getroffen. Auf der Makroebene wachsen geopolitische Unsicherheiten, gemeinsame Regeln verschwinden, und das komplizierte Dreiecksverhältnis zwischen den Vereinigten Staaten, Russland und Saudi-Arabien bestimmt das Auf und Ab im Ölmarkt. Während NOCs vom Rückgriff auf staatliche Ressourcen profitieren, muss Europa für sich Energieautonomie erst neu definieren. Dabei wird die Nachjustierung europäischer Energiepolitik dadurch erschwert, dass der Einfluss der EU auf die Entwicklungen zunehmend schwindet, während sie auf funktionierende Märkte angewiesen ist. Da taktische und transaktionale Dynamiken sich verstärken, werden die Regeln eines »level playing fields« und des freien Marktes unterminiert. Die Unwägbarkeiten nehmen zu. Auch energiepolitisch nimmt der Zusammenhalt des »Westens« rapide ab, was die Vulnerabilität Europas erhöht. Im Zusammenspiel mit einer sinkenden Nachfrage könnte Europas relative Marktmacht in der neuen multipolaren, zunehmend fragmentierten Ölwelt schwinden und die europäische Versorgungssicherheit beim Öl in zusätzliche Abhängigkeiten geraten.

Auch wenn die Vereinigten Staaten als langfristiger Partner ausfallen, bleibt es für die Versorgungssicherheit beim Erdöl unerlässlich, dass die EU weiterhin für funktionierende Märkte und einen größtmöglichen Handlungsspielraum europäischer Unternehmen eintritt. Zu diesem Zweck sind zunächst multilaterale Initiativen der G7/G8 und G20 für mehr Transparenz wichtig. Angesichts der starken Unwägbarkeiten auf dem internationalen Ölmarkt könnte ein beschleunigter Umbau des Energiesystems einen wichtigen Beitrag zu mehr Energiesicherheit leisten. Weitere Schritte lägen in einer konsequenten Anwendung von europäischem Wettbewerbsrecht im Energiesektor oder der Gründung staatlicher Ölgesellschaften nach dem Vorbild Japans und Südkoreas. Um europäische Unternehmen wirksam gegen unilaterale US-Sanktionen zu schützen, empfiehlt sich – neben der Stärkung des Euro als internationalem Zahlungsmittel im Energiehandel – auch die Anfechtung der Sanktionen per Klageverfahren vor US-Gerichten.

Unilaterale US-Sanktionen gegen Petrostaaten

Unter den natürlichen Rohstoffen ist Öl von größter strategischer Bedeutung. Aufgrund seiner flexiblen und vielseitigen Einsatzmöglichkeiten ist es noch immer die wichtigste Energiequelle der Welt, vor allem im Güter- und Personentransport, aber auch als Grundstoff für die Plastikherstellung und die chemische Industrie. Öl hat sich als »ein unentbehrlicher Treibstoff für die arbeitsteilige Welt(verkehrs-)wirtschaft«1 erwiesen, der die Integration von Ländern und Regionen in die Weltwirtschaft prägte und mithin deren Globalisierung beförderte. Die angestrebte Transformation der Energiesysteme weltweit hat daran bisher kaum etwas geändert. Gleichzeitig war Öl immer auch ein Faktor von Macht- und Gegenmachtbildung, der die zyklische Ausbildung von Hegemonialsystemen und (Semi-)Peripherien mitbestimmt hat.2

Die Manipulation von Angebot und Nachfrage bei Erdöl in Form von Ein- und Ausfuhrbeschränkungen durch Produzenten oder Konsumenten – im politischen und wissenschaftlichen Diskurs oft mit dem analytisch eher unscharfen Begriff der »Ölwaffe« bezeichnet – kann eine durchschlagende Wirkung hervorrufen, mit der sich eine Reihe politischer Zielsetzungen verfolgen lassen.3 Als effektives Instrument staatlicher Außenpolitik wurde ein solcher Einsatz von Wirtschaftssanktionen erstmals von der merkantilischen Denkschule des 17. und 18. Jahrhunderts systematisiert.4 Von der auf freiem Handel gründenden liberalen Wirtschaftstheorie lange Zeit in den Schatten gestellt, ist das merkantilistische Denken in der politischen Praxis jüngst wieder stärker hervorgetreten.5

Anders als in der Vergangenheit theoretisiert und praktiziert, werden Wirtschaftssanktionen in Form von Einfuhr- und Ausfuhrbeschränkungen bei Erdöl nicht mehr ausschließlich von Produzenten gegenüber Konsumenten oder umgekehrt verhängt.6 Neuerdings ist die US-Regierung in der Lage, unilaterale Sanktionen gegen Produzenten und deren Abnehmer einzusetzen, ohne dabei die eigenen Einfuhren oder Ausfuhren von Erdöl beschränken zu müssen.7 Insbesondere auf sogenannte Petrostaaten8 lässt sich so weitaus wirksamer Druck ausüben als mit einem klassischen Embargo oder Boykott. Diese Anwendungsart ist in der einschlägigen Literatur, die von einer tendenziell geringeren Wirksamkeit eines unilateralen gegenüber einem multilateralen Sanktionseinsatz ausgeht, bislang kaum erforscht.9

Rechtlicher Rahmen

In der US-amerikanischen Außen- und Sicherheitspolitik erfolgte der Einsatz unilateraler Wirtschaftssanktionen in Form von Beschränkungen bei der Aus- und Einfuhr von Erdöl traditionell auf zwei unterschiedliche Arten. Erstens untersagte die US-Regierung die Ausfuhr an ausgewählte Konsumenten entweder vollständig oder teilweise (Embargo). 1975 hatte es der Kongress mit dem Energy Policy and Conservation Act of 1975 (EPCA) für den Zeitraum bis 2015 generell untersagt, Erdöl ohne vorherige Genehmigung durch das US-Handelsministerium zu exportieren. Zuletzt spielten selektive Beschränkungen der Ausfuhr von Erdöl und Erdölerzeugnissen an einzelne Abnehmer keine herausgehobene Rolle.10 Im Rahmen der allgemeinen Exportkontrolle wurde zudem die Ausfuhr von Gütern, Technologien und Dienstleistungen beschränkt, die bei Aufsuchung, Förderung, Veredelung und Transport von Öl eingesetzt werden können. Schließlich implementierte die US-Regierung auch die vom Sicherheitsrat der Vereinten Nationen mandatierten multilateralen Sanktionen, die den Export veredelter Mineralölerzeugnisse wie Treibstoff an einzelne Mitgliedstaaten untersagten. Dies betraf unter anderem die damalige Republik Rhodesien von Januar 1967 bis Dezember 1979 sowie Nordkorea ab September 2017.

Zweitens beschränkte die US-Regierung die Einfuhr von Erdöl und Erdölerzeugnissen. Dies geschah zunächst umfassend per Quote, später selektiv für bestimmte Herkunftsländer (Boykott). Um die Einfuhr von Erdöl und anderen Gütern zu beschränken, hat der Kongress seine verfassungsmäßige Kompetenz zur Regelung des Außenwirtschaftsverkehrs teilweise an den Präsidenten delegiert.11 Paragraph 232(b) des Trade Expansion Act of 1962 ermächtigt das Bureau of Industry and Security (BIS) im US-Handelsministerium – auf Initiative der US-Regierung oder privater Betroffener und in enger Abstimmung mit anderen Bundesbehörden –, eine mögliche Gefährdung der nationalen Sicherheit durch ausländische Einfuhren aller Art festzustellen und dem Präsidenten mögliche Gegenmaßnahmen zu empfehlen, wie Mengenkontingente, Gebühren, Zölle und Einfuhrverbote.12

Unter Umgehung des relativ langwierigen Verfahrens gemäß Paragraph 232 des Trade Expansion Act of 1962 kann der Präsident zudem auf den International Emergency Economic Powers Act of 1977 (IEEPA) zurückgreifen. Unter dem IEEPA hat der Kongress seine Kompetenz, den Außenwirtschaftsverkehr zu regeln, für den Fall eines nationalen Notstands nahezu vollständig an den Präsidenten übertragen.13 Dieser kann es natürlichen und juristischen US-Personen sodann unter Strafandrohung verbieten, Geschäfte mit ausländischen natürlichen oder juristischen Personen zu tätigen, die vom Office of Foreign Assets Control (OFAC) im US-Finanzministerium auf der Liste Specially Designated Nationals (SDN) and Blocked Persons geführt werden. Seit 2014 erstreckt sich dieses Transaktionsverbot auch auf Unternehmen, Einrichtungen und Organisationen, die sich zu 50 oder mehr Prozent unter der Kontrolle oder im Besitz von als SDN gelisteten natürlichen oder juristischen Personen befinden. Darüber hinaus wird das unter US-Jurisdiktion befindliche Vermögen dieser sogenannten SDNs blockiert.

Jeder Präsident seit der Amtszeit Jimmy Carters (1977–1981) hat durch vorherige Ausrufung eines nationalen Notstands den IEEPA aktiviert, um Ein- und Ausfuhren von Gütern und (Finanz‑)Dienstleistungen selektiv oder umfänglich einzuschränken. Einer der Fälle, in denen davon auch die Einfuhr von Erdöl betroffen war, ist der faktische Boykott venezolanischen Erdöls seit Ende Januar 2019. Denn sofern es sich bei den gelisteten Akteuren um systemrelevante Einzelpersonen oder Unternehmen, Organisationen bzw. Einrichtungen handelt, die – wie etwa nationale Ölgesellschaften – eine Monopolstellung in dem betreffenden Land besitzen,14 kommt ein solches Transaktionsverbot faktisch einem generellen Boykott gleich.

Schon ein Teilausschluss vom Dollar kann für ausländische Finanzinstitutionen ruinöse Folgen haben.

Neben diesen sogenannten Primärsanktionen, die sich ausschließlich an natürliche und juristische US-Personen richten, tritt verstärkt auch der Einsatz sogenannter Sekundärsanktionen. Sie zielen auf ausländische natürliche und juristische Personen, die der US-Jurisdiktion – trotz expansiver Auslegung von deren Reichweite – nicht unterliegen. Mit Blick auf den Energiebereich begann diese Entwicklung im August 1996, als eine überparteiliche Mehrheit im Kongress gegen den Willen der damaligen Clinton-Administration den Iran and Libya Sanctions Act of 1996 verabschiedete.15 Das 2006 nach Beendigung der Sanktionen gegen Libyen in Iran Sanctions Act (ISA) umbenannte Gesetz zielt in seiner derzeit gültigen Fassung auf ausländische natürliche und juristische Personen, die unter anderem Investitionen in den iranischen Energiesektor ab einer Höhe von 20 Millionen Dollar pro Jahr tätigen, dem Land Benzin liefern, Güter und Dienstleistungen zur Förderung von Erdöl bereitstellen sowie iranisches Erdöl transportieren oder solche Lieferungen versichern.

Nach Feststellung eines Verstoßes muss der Präsident mindestens fünf Maßnahmen aus einem Menü von insgesamt 12 Handels- und Finanzbeschränkungen auswählen, die allesamt zum (Teil-)Ausschluss vom US-Markt führen. Diese Beschränkungen werden dann ausschließlich an US-Personen umgesetzt, die mit jenen ausländischen Personen, die unter dem ISA sanktioniert wurden, im festgelegten Umfang nicht mehr geschäftlich verkehren dürfen.16

Eine solche menü-basierte Anwendung unilateraler US-Sanktionen hat nach dem 11. September 2001 an Fahrt aufgenommen und betrifft eine wachsende Zahl von Aktivitäten. Neu hinzu kamen unter dem Countering America’s Adversaries Through Sanctions Act of 2017 (CAATSA) etwa Investitionen ausländischer Personen in den Energie- und Rüstungssektor der russischen Volkwirtschaft sowie Rüstungslieferungen oder andere Geschäfte, an denen bestimmte, als SDN gelistete Personen beteiligt sind. Zwar sind Sekundärsanktionen nicht mit zivil- oder strafrechtlichen Folgen wie Bußgeldern oder Freiheitsstrafen verknüpft. Gleichwohl können Verstöße mitunter drastische wirtschaftliche Konsequenzen zeitigen, die denjenigen von Primärsanktionen ähneln – wie etwa ein Blockieren von unter US-Jurisdiktion befindlichem Vermögen. Zudem droht insbesondere ausländischen Finanzinstitutionen der Verlust ihrer bei US-Banken geführten Korrespondenzkonten. Bereits ein Teilausschluss vom Dollar kann potentiell ruinöse Folgen haben.

Während die US-Regierung die Ein- und Ausfuhr von Erdöl durch Primär- und Sekundärsanktionen beschränkt, lehnt sie ein solches Vorgehen durch andere Regierungen oder internationale Organisationen nicht nur konsequent ab, sondern geht seit Ende der 1970er Jahre mit Hilfe nationaler Gesetzgebung auch aktiv dagegen vor. Diese Bemühungen zielen hauptsächlich auf den Boykott der Arabischen Liga ab, der sich zunächst gegen die zionistische Bewegung im britischen Mandatsgebiet von Palästina und ab 1948 gegen den Staat Israel richtete. Über eigene Staatsbürger und Unternehmen hinaus werden dabei auch ausländische Regierungen ins Visier genommen, deren heimische Firmen mit Israel Handel betreiben. Wird dieser sekundäre Boykott befolgt, müssen sowohl natürliche als auch juristische US-Personen damit rechnen, dass ihnen das amerikanische Finanzministerium Steuererleichterungen verwehrt. Darüber hinaus kann das im BIS angesiedelte Office of Antiboycott Compliance hohe Geldbußen erlassen, Bundesgerichte können auch Freiheitsstrafen von bis zu 20 Jahren verhängen. Der No Oil Producing and Exporting Cartels Act (NOPEC) wurde erstmals im Juni 2000 in den Kongress eingebracht und seither wiederholt vorgelegt, ohne bislang jedoch verabschiedet zu werden. Mit dem Entwurf drängen einzelne Abgeordnete und Senatoren darauf, den Mitgliedsländern der Organization of Petroleum Exporting Countries (OPEC) ihre staatliche Immunität zu entziehen, damit Kartellrechtsklagen gegen deren nationale Ölgesellschaften vor US-Gerichten möglich werden.17

|

Abbildung 1

|

Wandel im Einsatz

Die US-Regierung setzte unilaterale Wirtschaftssanktionen in Form von Aus- und Einfuhrbeschränkungen für Erdöl nach Ende des Zweiten Weltkriegs eher behutsam ein, denn die Vereinigten Staaten waren abhängig von Importen und mussten Versorgungslücken sowie Preisvolatilität befürchten. Gegenwärtig jedoch ist Washington in der komfortablen Lage, mit Hilfe ökonomischer Sanktionen die Handelsströme von Produzenten weglenken und deren Exportvolumina erheblich verringern zu können, ohne einen weltweiten Versorgungsengpass oder Preisanstieg gewärtigen zu müssen. Dafür sind weder diplomatische Mittel nötig, um eine Koalition aus Konsumenten zu schmieden und über längere Zeit zusammenzuhalten, noch muss auf militärische Mittel wie Blockaden zur See oder Belagerungen an Land zurückgegriffen werden.18

Die US-Sanktionspolitik profitiert von der Spitzenposition des Landes bei der Förderung fossiler Energieträger.

Dieser Wandel weg von einem zurückhaltenden, hin zu einem offensiven Einsatz unilateraler US-Sanktionen gegen Petrostaaten wird maßgeblich von der Dominanz des Dollars auf den internationalen Finanzmärkten ermöglicht.19 Der starke Gebrauch der US-Währung zeigt sich vor allem im Portfolio ausländischer Zentralbanken, die den Dollar als Reservemittel halten, sowie im internationalen Zahlungsverkehr privater Wirtschaftsakteure, insbesondere beim Handel mit Erdöl. Dieser wird als Relikt aus dem 20. Jahrhundert noch immer überwiegend in der US-Währung fakturiert. Der weltweite Gebrauch des Dollars dient der US-Regierung als hinreichender Anknüpfungstatbestand, um ihre Autorität auch auf natürliche und juristische Personen jenseits der eigenen Landesgrenze auszuweiten.20

Der Einsatz unilateraler Primär- und Sekundärsanktionen auf dem internationalen Ölmarkt erfolgt an unterschiedlichen Ansatzpunkten entlang der gesamten Wertschöpfungskette: von der Aufsuchung und Förderung (upstream) über den Transport (midstream) bis hin zu Weiterverarbeitung und Verteilung an den Endverbraucher (downstream).21 Neben den nationalen Ölgesellschaften und ihren jeweiligen Abnehmern gehören auch deren Banken und (Rück‑) Versicherer zum Kreis potentieller Ziele. Zusätzlich können das Handels- und das Außenministerium in Washington die Exportkontrolle verschärfen, um Petrostaaten etwaig benötigte militärische und zivil-militärische Güter, Technologien und Dienstleistungen vorzuenthalten.

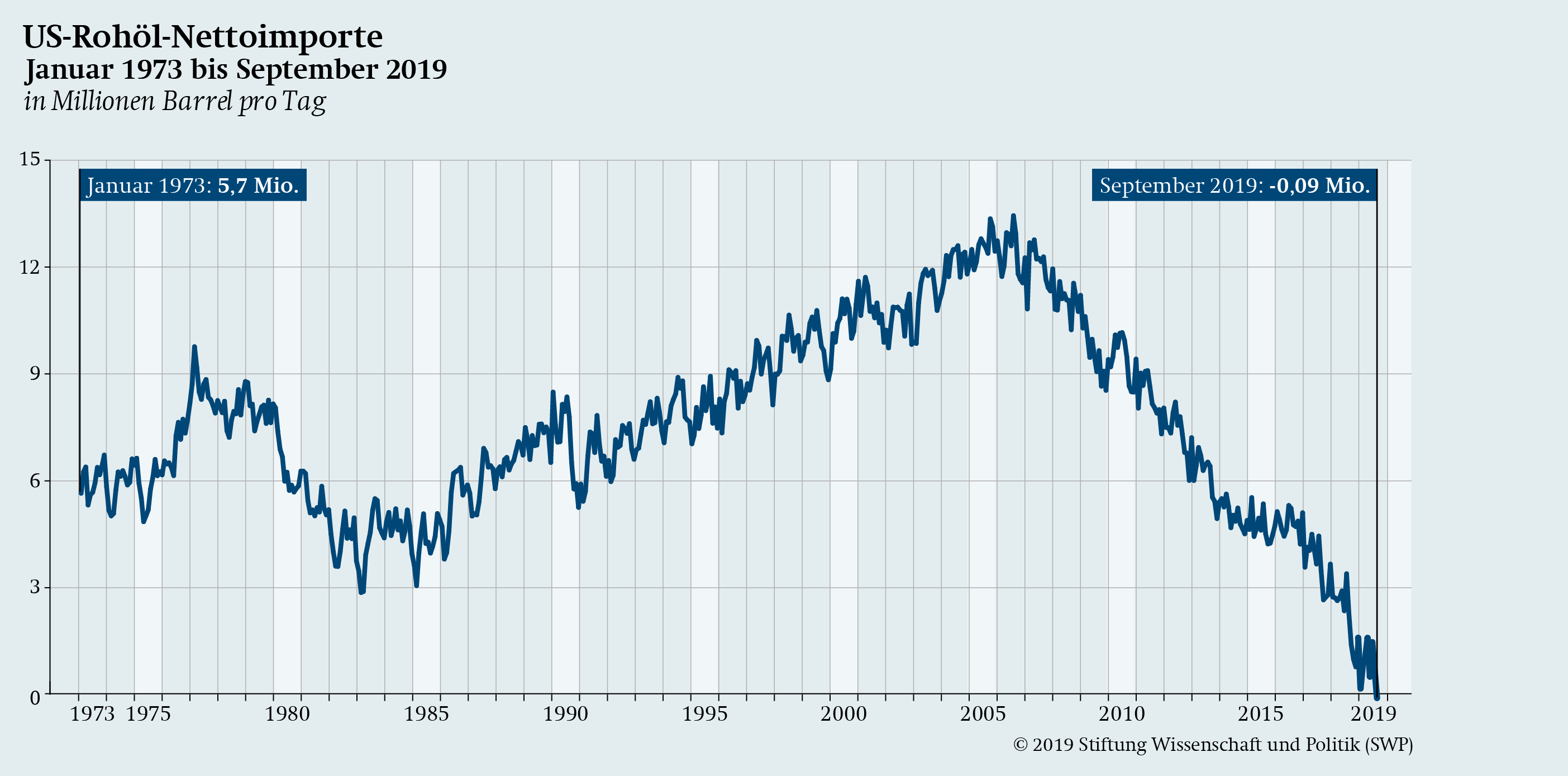

Neben der Dollardominanz profitiert die US-Regierung von dem Umstand, dass die Vereinigten Staaten unlängst wieder die weltweite Spitzenposition bei der Förderung fossiler Energieträger übernommen haben. Zwischen September 2008 und September 2019 hat sich die heimische Produktion von Erdöl mehr als verdreifacht – von durchschnittlich 4 Millionen auf 12,5 Millionen Barrel pro Tag.22 Die marktgetriebene Förderung unterscheidet die USA von den Produzentenländern im Nahen und Mittleren Osten. Im Jahr 2019 liegen die Vereinigten Staaten bei der Fördermenge weltweit an der Spitze.23 Zugleich sank die Einfuhr ausländischen Erdöls auf einen historisch niedrigen Wert; sie betrug 2018 durchschnittlich nur noch 7,8 Millionen Barrel pro Tag.24 Die Nettoimporte von Petroleum (Importe minus Exporte allen Erdöls sowie sämtlicher Mineralölerzeugnisse) fielen auf 2,2 Millionen Barrel pro Tag oder rund 11 Prozent des Gesamtverbrauchs – der niedrigste Anteil seit 1957.25

Nachdem der Kongress das Ausfuhrverbot für Erdöl im Dezember 2015 aufgehoben hat, sind die Exporte von US-amerikanischem Erdöl und Erdgas stark angestiegen.26 2018 exportierten die Vereinigten Staaten rund 2,2 Millionen Barrel Erdöl pro Tag; Ende des Jahres übertraf die Ausfuhr zum ersten Mal seit 1948/52 wieder die Einfuhr.27 Von dem ebenfalls gestiegenen Export von verflüssigtem Erdgas (Liquefied Natural Gas, LNG) ging in der ersten Jahreshälfte 2019 rund ein Drittel nach Europa.28 Mit dem Export von US-amerikanischem LNG – das Under Secretary of Energy Mark W. Menezes als »Freiheitsgas« rühmte, Assistant Secretary for Fossil Energy Steven Winberg als »Freiheitsmolekül«29 – sollen europäische und asiatische Verbündete nicht nur verlässlich mit Energie versorgt, sondern auch aus ihrer Abhängigkeit von geopolitischen Gegnern herausgelöst werden.

Der Wandel vom Nettoimporteur zum Nettoexporteur fossiler Energieträger hat in den Vereinigten Staaten das neue Bewusstsein geschaffen, nicht mehr Knappheit fürchten zu müssen, sondern aus einer Fülle an Energie schöpfen zu können. Während des Präsidentschaftswahlkampfes von 2016 versprach Donald Trump, im Falle seines Sieges die Abhängigkeit von ausländischen Energie-Einfuhren zu beenden.30 Am Tag der Amtsübernahme im Januar 2017 stellte er seinen »America First Energy Plan« vor, der darauf zielte, das Land durch die Förderung fossiler Energieträger unabhängig von Energieimporten zu machen. Im August 2019 verkündete Präsident Trump in einer Rede schließlich das Ende amerikanischer Abhängigkeit von ausländischen Energieimporten. Zur nächsten Aufgabe erklärte er sodann das Streben nach »Energiedominanz«31 – ein Ziel, das auch schon in der Nationalen Sicherheitsstrategie angelegt war, die seine Administration Ende 2017 veröffentlichte.32

Damit einher geht die völlige Abkehr von dem Bemühen, den Erdölverbrauch nachhaltig zu reduzieren, ohne das sich Versorgungssicherheit dauerhaft wohl kaum erhalten lässt.33 Jenseits der unnachgiebigen Rhetorik des »America First« spiegelt diese Position einen unter außenpolitischen Eliten der USA seit längerem bestehenden Konsens wider, wonach das wirkmächtige »Energiearsenal« des Landes aktiv eingesetzt werden solle, um außenpolitische Ziele zu verfolgen.34 Insbesondere Petrostaaten sind dabei nun in den Fokus gerückt.35

Islamische Republik Iran

Anfang Mai 2018 kündigte Präsident Trump an, eines seiner zentralen Wahlversprechen zu erfüllen und den Verpflichtungen nicht mehr nachzukommen, die sein Amtsvorgänger Obama unter dem Atomabkommen mit dem Iran (Joint Comprehensive Plan of Action, JCPOA) eingegangen war. Die seit Januar 2016 ausgesetzten Primär- sowie atombezogenen Sekundärsanktionen traten nachfolgend – in zwei Tranchen im August und November 2018 – wieder in Kraft. Die zweite Tranche enthielt unter anderem jene Maßnahmen, welche auf die gesamte Wertschöpfungskette im Energiesektor abzielen, einschließlich Förderung, Verkauf und Transport iranischen Erdöls. Als vorrangiges Instrument einer »Strategie des maximalen Drucks« haben die unilateralen US-Sanktionen der Führung in Teheran massive wirtschaftliche Kosten auferlegt. Dadurch soll den von Außenminister Michael Pompeo aufgestellten zwölf Forderungen nach einem grundlegenden Wandel in der iranischen Atom-, Regional- und Innenpolitik der notwendige Nachdruck verliehen werden.36

Seit der Islamischen Revolution 1979 lag der iranische Energiesektor die meiste Zeit im Fadenkreuz unilateraler US-Sanktionen. Den wirkungsvollsten Mechanismus zur Reduzierung iranischer Ölexporte schuf der Kongress Ende 2011, als eine überparteiliche Mehrheit gegen den Willen der Obama-Administration den National Defense Authorization Act for Fiscal Year 2012 (NDAA 2012) verabschiedete. Dessen Paragraph 1245(d) ermächtigt den US-Finanzminister, ausländische Finanzinstitutionen vom Gebrauch des Dollars auszuschließen. Konkret können dafür heimische Banken angewiesen werden, ihre Korrespondenzkonten mit solchen ausländischen Finanzinstitutionen zu beschränken oder ganz zu schließen, die »signifikante Finanztransaktionen« unter Beteiligung der Iranischen Zentralbank oder einer anderen als SDN gelisteten iranischen Bank tätigen. Auch ausländische Zentralbanken, die Zahlungen für den Erwerb iranischen Öls abwickeln, können demnach vom Dollar ausgeschlossen werden. Der Passus trat Ende Juli 2012 in Kraft, kurz nachdem die EU einen Boykott für iranisches Erdöl verhängt hatte. Europäische Unternehmen gerieten also nicht in die Zwickmühle, sich zwischen dem iranischen und dem US-Markt entscheiden zu müssen.

Aus Sorge, dass Paragraph 1245 des NDAA 2012 den Preis auf dem internationalen Ölmarkt in die Höhe treiben könnte, verpflichtete der Kongress die Administration, alle 60 Tage über das weltweite Angebot von Erdöl und die Auswirkungen eines Rückgangs iranischer Ölexporte zu berichten. Um darüber hinaus andere nichtintendierte Wirkungen zu dämpfen, konnte das US-Außenministerium den Heimatländern ausländischer Finanzinstitutionen jeweils für 180 Tage gültige Significant Reduction Exceptions (SRE) gewähren. Diese Ausnahmegenehmigungen erlaubten es einzelnen Staaten, auch weiterhin iranisches Erdöl einzuführen. Voraussetzung dafür war jedoch eine vorherige »signifikante« Reduktion der Einfuhr iranischen Öls um rund 18 Prozent des gezahlten Preises.

»Maximaler Druck« – die US-Sanktionen haben Teheran massive wirtschaftliche Kosten auferlegt.

Aufgrund des Anfang Juli 2012 in Kraft getretenen EU-Embargos für iranisches Erdöl gewährte das US-Außenministerium den zehn noch verbliebenen europäischen Importeuren ab September 2012 und bis zum Inkrafttreten des JCPOA im Januar 2016 halbjährlich jeweils SREs.37 Nachdem Japan bereits im Mai 2012 die erste SRE erhalten hatte, folgten im Dezember 2012 China, Indien, Malaysia, Singapur, Sri Lanka, Südafrika, Südkorea, Taiwan und die Türkei. Durch die Einfuhrreduktionen dieser Länder sanken die iranischen Ölexporte zwischen Februar 2012 und November 2013 im Vergleich zum Vorjahreszeitraum um fast die Hälfte auf rund 1,1 Millionen Barrel pro Tag. Die aus dem Verkauf erzielten Erlöse, mit denen ursprünglich fast die Hälfte der iranischen Staatsausgaben bestritten wurde, gingen um insgesamt rund 40 Milliarden Dollar zurück.38

Ursprünglich sollte durch Paragraph 1245 des NDAA 2012 weniger die iranische Ölausfuhr reduziert als vielmehr die Iranische Zentralbank isoliert werden. Das änderte sich jedoch, nachdem deutlich geworden war, welche Wirkung dieses Instrument entfaltete. Ein Jahr später verschärfte der Kongress Paragraph 1245 des NDAA 2012, als er den Iran Threat Reduction and Syria Human Rights Act of 2012 verabschiedete. Dessen Paragraph 504 legte fest, dass internationale Finanzinstitutionen ab Anfang Februar 2013 in Dollar fakturierte Zahlungen aus dem Ölgeschäft mit dem Iran nur noch auf einem im Heimatland geführten Treuhandkonto der jeweils beteiligten Bank tätigen durften. Mit dem entsprechenden Guthaben konnte die iranische Führung fortan lediglich humanitäre oder landwirtschaftliche Güter und Dienstleistungen in dem jeweiligen Lande erwerben und damit keine harte Währung mehr repatriieren.

Mit dem Iran Freedom and Counter-Proliferation Act of 2012, den der Kongress Anfang Januar 2013 als Teil des Ausgabenbewilligungsgesetzes für das Verteidigungsministerium (NDAA 2013) verabschiedete, zielte die US-Regierung – neben der Abwicklung von Zahlungen aus dem Ölgeschäft unter Beteiligung der Iranischen Zentralbank – auch auf den Erwerb iranischen Öls. Dessen Absatz 1244 löst zudem Sekundärsanktionen unter anderem gemäß dem ISA aus, sofern ausländische Unternehmen mit Geschäftspartnern aus dem iranischen Schifffahrts- und Energiesektor Handel betreiben. Sekundärsanktionen in Form eines Verlustes von Korrespondenzkonten drohen überdies internationalen Finanzinstitutionen, wenn sie Transaktionen abwickeln, bei denen die als SDN gelisteten National Iranian Oil Company, National Iranian Tanker Company und Islamic Republic of Iran Shipping Lines involviert sind.39

Die Obama-Administration konnte den verschärften Paragraphen 1245 des NDAA 2012 nicht einseitig zurücknehmen, nachdem im Januar 2016 das JCPOA in Kraft getreten war, sondern ihn lediglich mit Verweis auf das nationale Sicherheitsinteresse alle 120 Tage aussetzen. Nur auf diesem Wege war es ohne Mitwirkung des Kongresses auch möglich gewesen, die unter dem JCPOA eingegangenen Verpflichtungen auch tatsächlich umzusetzen. Dadurch entfiel sogleich die Notwendigkeit, SREs an die jeweiligen Heimatländer der ausländischen Käufer iranischen Öls zu vergeben. Unter dem Joint Plan of Action (JPOA), der als Vorgänger des JCPOA seit November 2013 in Kraft war, konnten China, Indien, Japan, Südkorea, Taiwan und die Türkei weiterhin begrenzte Mengen von insgesamt rund einer Million Barrel pro Tag einführen (die tatsächlich etwas höher ausfielen). Da Paragraph 1245 des NDAA 2012 zu diesem Zeitpunkt noch nicht ausgesetzt war, flossen entsprechende Zahlungen jedoch weiterhin auf Treuhandkonten. Der iranischen Führung wurde aber erlaubt, monatlich eine Summe von rund 700 000 Dollar daraus zu repatriieren.40

Auch die Trump-Administration setzte Paragraph 1245 des NDAA 2012 mehrmals aus, als sie die Verpflichtungen unter dem JCPOA noch einhielt. Dies geschah dreimal, im Mai und September 2017 sowie im Januar 2018. Als Trump dann im Mai 2018 ankündigte, alle atombezogenen US-Sekundärsanktionen wieder einzusetzen, waren von den mehr als 20 Abnehmern iranischen Erdöls, die es vor 2011 gegeben hatte, nur noch acht übrig. Im Gegensatz zur Praxis der Obama-Administration wurde jetzt auch iranisches Kondensat erfasst, das bei der Ölproduktion als Beiprodukt anfällt und bis dahin hauptsächlich von Südkorea importiert wurde. Nachdem Anfang November 2018 der Paragraph 1245 des NDAA 2012 erneut in Kraft getreten war, vergab die Trump-Administration noch einmal SREs an China, Indien, Japan, Südkorea, die Türkei, Taiwan, Griechenland und Italien. Zu diesem Zeitpunkt hatten die drei letztgenannten Länder ihre Einfuhren bereits eingestellt.41 Im April 2019 teilte das US-Außenministerium den verbliebenen vier Ländern mit, es werde deren Anfang Mai 2019 ablaufende SREs kein zweites Mal erneuern, um die iranischen Erdölexporte gänzlich auszutrocknen.42

Damit hatte sich der damalige Nationale Sicherheitsberater John Bolton mit seinem konfrontativen Kurs, die iranischen Ölexporte auf null zu bringen, gegen verbliebenen Widerstand im US-Außenministerium durchgesetzt.43 Bolton sorgte auch dafür, dass die Sanktionen flächendeckend umgesetzt und offenkundige Verstöße geahndet wurden.44 Während Japan, Indien und Südkorea ihre Einfuhren zu diesem Zeitpunkt eingestellt hatten, importierten Syrien und China – sowie anscheinend auch die Türkei – weiterhin iranisches Öl. Ein Teil der Lieferungen an Syrien (rund 100 000 Barrel) fällt dabei nicht unter US-Sanktionen, da sie in Form von Schuldscheinen bezahlt werden. Ein anderer Teil ist jedoch von US-Sanktionen betroffen.

Dazu gehörten etwa die 2,1 Millionen Barrel iranischen Öls, die sich auf dem Tanker Grace 1 befanden. Diesem war Ende Mai 2019 aufgrund von Unregelmäßigkeiten die panamaische Flagge entzogen worden. Anfang Juli brachte ein britisches Marinekommando nach Intervention Washingtons das Schiff auf, als es ins Mittelmeer einfuhr. Zuvor hatten die Behörden des britischen Überseegebiets Gibraltar eigens die rechtlichen Voraussetzungen geschaffen, um den Tanker gemäß EU-Recht beschlagnahmen zu können. Nach einer gerichtlichen Anordnung wurde das nunmehr unter iranischer Flagge fahrende und in Adrian Darya 1 umbenannte Schiff im August 2019 wieder freigelassen, obwohl ein Antrag des US-Justizministeriums auf ein neues Verfahren vorlag.45 Zuvor hatte die iranische Botschaft in London schriftlich versichert, kein den unilateralen EU-Sanktionen zuwiderlaufendes Ziel wie etwa Raffinerien an der syrischen Küste anzusteuern (was dann aber doch geschah). Anschließend drohten Vertreter der Trump-Administration allen Banken und Hafenbetreibern, die fortan mit dem Schiff wirtschaftlich in Berührung kommen würden, mit unilateralen Sanktionen,46 und ein Bundesgericht in Washington D.C. ordnete dessen Beschlagnahme an.47

Der Hauptfokus richtete sich auf China, dessen Regierung als einzig verbliebener zahlender Importeur iranischen Öls den US-Sanktionen offen zuwiderhandelte. Zwar sanken die iranischen Exporte dorthin 2019 im Vergleich zum Vorjahr um rund zwei Drittel. Dessen ungeachtet erhielt China im Juni nach offiziellen Angaben der staatlichen Zollbehörde rund 200 000 Barrel iranischen Öls (im Wert von 453 Millionen Dollar).48 Ein Großteil davon lagert seither in chinesischen Häfen und gilt rechtlich daher weder als erworben noch als offiziell eingeführt.49 Gleichwohl verhängte das US-Außenministerium im Juli und September 2019 erstmals Sekundärsanktionen gegen chinesische Unternehmen und Einzelpersonen, die an der fortgesetzten Einfuhr iranischen Öls beteiligt waren.50 Unterdessen hatte sich die China National Petroleum Corporation aus dem iranischen Gasfeld South Pars zurückgezogen, wie zuvor schon die französische TOTAL aufgrund drohender US-Sanktionen.51

Teheran machte zwar seine Drohung nicht wahr, die Straße von Hormus zu schließen, nachdem sich die Trump-Administration vom JCPOA abgewandt und die unilateralen US-Sanktionen wieder eingesetzt hatte.52 Doch im Rahmen einer kalkulierten Eskalationsstrategie begann die iranische Führung im Mai 2019 damit, die Europäer unter Druck zu setzen, indem sie die unter dem JCPOA eingegangenen Verpflichtungen zur Begrenzung ihres Atomprogramms schrittweise aussetzte. Zudem kam es wiederholt zu Sabotageakten gegen passierende Öltanker, gegen Ölproduktionsanlagen sowie Ölpipelines. Diese Vorfälle wurden von der US-Regierung allesamt den iranischen Revolutionsgarden zur Last gelegt.

Die unilateralen US-Sanktionen treiben die Eskalationsspirale am Persischen Golf voran.

Washington stufte die Revolutionsgarden im April 2019 als ausländische terroristische Vereinigung ein und setzte im Juni das Büro des iranischen Revolutionsführers auf die SDN-Liste. Neben diesen Maßnahmen war es die Reduzierung der iranischen Ölexporte, die letztlich den Ausschlag dafür gab, dass die Führung in Teheran ihre bis dato verfolgte Strategie der strategischen Geduld aufgab und ihrerseits einen Eskalationskurs einschlug. Laut wissenschaftlichem Dienst des iranischen Parlaments hatte der Nationale Entwicklungsfonds, in den die Einnahmen aus dem Ölverkauf fließen und dem zuletzt wiederholt Gelder für notwendige Ausgaben entnommen worden waren, seit Februar 2019 keine neuen Zuwendungen aus dem Haushalt mehr erhalten.53 Der Entwicklungsfonds wurde, ebenso wie die Iranische Zentralbank, im September 2019 von Washington als Unterstützer des internationalen Terrorismus gelistet. Damit reagierte die US-Regierung auf Angriffe gegen saudi-arabische Ölanlagen, die sie der iranischen Führung zur Last legte.54 In der Folge werden internationale Banken auf absehbare Zeit nicht mehr nur Abstand von Zahlungen für den Erwerb iranischen Erdöls nehmen, sondern auch von der Abwicklung des rein humanitären Warenverkehrs. Der Einsatz unilateraler US-Sanktionen treibt die Eskalationsspirale am Persischen Golf voran, die mittlerweile kaum noch zu kontrollieren ist.

Bolivarische Republik Venezuela

Mit Blick auf Venezuela ist die Politik der Trump-Administration auf die Abhaltung freier und fairer Wahlen ausgerichtet – ein Ziel, dem Präsident Nicolás Maduro entgegensteht. Dieser hatte Mitte 2017 eine Verfassunggebende Versammlung einberufen und dort eigene Unterstützer platziert. Das Gremium existiert als Parallelparlament neben der Nationalversammlung, die seit Ende 2015 von der Opposition kontrolliert wird. Im Mai 2018 erfolgte die umstrittene Wiederwahl von Präsident Maduro; kurz vor Beginn seiner zweiten Amtszeit sprach ihm die Nationalversammlung Mitte Januar 2019 die Legitimität ab. Wenig später wurde Juan Guaidó, der Präsident der Nationalversammlung, zum Übergangspräsidenten des Landes ernannt. Dieser Schritt basierte auf Artikel 233 der venezolanischen Verfassung, der die Vertretung des Präsidenten im Falle einer Abwesenheit regelt. Seither ringen Guaidó und Maduro um die Macht.55

Guaidó wurde von den Vereinigten Staaten und (bis Ende 2019) insgesamt 54 weiteren Nationen als offizieller Vertreter seines Landes anerkannt, darunter einer Mehrheit der EU-Mitgliedstaaten einschließlich Deutschland. Dagegen halten unter anderem China, der Iran, Kuba, Russland und die Türkei an Maduro als legitimer Präsident fest. Die Trump-Administration setzt in diesem Konflikt neben diplomatischer Unterstützung und humanitärer Hilfe vorrangig auf den Einsatz unilateraler Sanktionen. Dadurch soll die venezolanische Ausfuhr von Erdöl als Haupteinnahmequelle von Präsident Maduros Regierung ausgetrocknet werden. Wie bei der Reduzierung der iranischen Ölexporte ging die US-Regierung in diesem Fall sehr offensiv vor. Bereits im August 2017 hatte es Präsident Trump natürlichen und juristischen US-Personen untersagt, der staatlichen Ölgesellschaft Petróleos de Venezuela, Sociedad Anónima (PdVSA), Kapital in Form von Krediten (»debt« und »securities«) mit mehr als 90-tägiger Laufzeit bereitzustellen. Gleiches galt für den Ankauf von Staatsanleihen, die Ausschüttung von Dividenden und die Vergabe von Krediten mit einer Laufzeit von mehr als 30 Tagen an die Maduro-Regierung oder von ihr kontrollierte Einrichtungen und Organisationen.56

Anfang November 2018 erließ Präsident Trump die Exekutivverordnung 13850, Blocking Property of Additional Persons Contributing to the Situation in Venezuela. Sie erlaubt es dem US-amerikanischen Finanzminister in Abstimmung mit dem Außenminister, natürliche und juristische Personen auf die SDN-Liste zu setzen, die im Goldsektor oder anderen zuvor vom Finanzministerium benannten Bereichen der venezolanischen Volkswirtschaft operieren. Zudem ermöglicht es das Dekret, jede natürliche oder juristische Person weltweit als SDN zu listen, die solche Personen materiell unterstützt oder mit ihnen Geschäfte macht, welche unter Exekutivverordnung 13850 sanktioniert wurden.57 Als Folge wird das unter US-Jurisdiktion befindliche Vermögen auch ebenjener Person blockiert und es natürlichen und juristischen US-Personen unter Strafandrohung untersagt, mit ihr in Geschäftsbeziehung zu treten.

Nachdem der US-amerikanische Finanzminister Ende Januar 2019 den venezolanischen Ölsektor entsprechend benannt hatte,58 ergänzte das ressorteigene Office of Foreign Assets Control die SDN-Liste um Venezuelas nationale Ölgesellschaft PdVSA.59 Deren blockiertes Vermögen bezifferte Sicherheitsberater Bolton auf rund 7 Milliarden Dollar, die im laufenden Jahr für Caracas entstehenden Verluste an Einnahmen aus dem Ölverkauf auf rund 11 Milliarden Dollar.60 Die Kontrolle über das US-Tochterunternehmen von PdVSA, den Raffinerie- und Tankstellenbetreiber Citgo Petroleum Corporation (CITGO), übergab Außenminister Pompeo an Interimspräsident Guaidó.61 PdVSA ist nunmehr gleichsam toxisch, weil jeder internationale Geschäftspartner, der Transaktionen mit der Gesellschaft vollzieht, ebenfalls als SDN gelistet werden kann. Im März 2019 traf dies eine in Moskau ansässige binationale Bank, die Geschäfte mit PdVSA getätigt hatte und die sich unter Kontrolle des staatlichen venezolanischen Entwicklungsfonds (Fondo De Desarrollo Nacional Fonden SA) sowie der beiden russischen Banken Gazprombank und VTB befindet.62

Im März 2019 verbot die Nationalversammlung in Caracas den Export venezolanischen Erdöls nach Kuba. Der Inselstaat deckt seinen Energiebedarf zum überwiegenden Teil mit fossilen Energieträgern und bezieht den Großteil des eingeführten Erdöls aus Venezuela. Anfang April 2019 begann das OFAC damit, natürliche und juristische Personen sowie Tanker, die am venezolanischen Export nach Kuba beteiligt sind, als SDN zu listen. Als erstes traf dies ein liberianisches Unternehmen und eine griechische Reederei – als Eigentümer bzw. Betreiber des Tankers Despina Andrianna, der im Februar und März venezolanisches Erdöl nach Kuba transportiert hatte.63 Das OFAC hat inzwischen fast 50 Tanker als SDN identifiziert. Darüber hinaus übte das US-Außenministerium Druck auf Händler und Raffinerien aus, venezolanisches Erdöl künftig zu meiden, um nicht ebenfalls ins Visier dieser Sanktionen zu geraten.64 Es zielte dabei insbesondere auf Unternehmen aus Russland, China und Spanien, die veredelte Mineralölerzeugnisse nach Venezuela exportieren, mit denen das dort geförderte Erdöl gestreckt wird, um anschließend über Pipelines abtransportiert werden zu können. Ein Wegfall dieser Einfuhren könnte laufende Bohrungen schädigen und die Produktionskapazität des Landes langfristig unterminieren.

Zusätzlich zum Goldsektor und zum Ölsektor benannte das US-Finanzministerium im März 2019 auch den venezolanischen Finanzsektor gemäß Exekutivverordnung 13850.65 Erstmalig traf der Vollzug dann die staatliche Entwicklungsbank des Landes sowie vier weitere Banken aus Venezuela, Uruguay und Bolivien.66 Bereits im Mai 2013 war die Iranian Venezuelan Bi-National Bank wegen ihrer Zusammenarbeit mit der iranischen Export Development Bank als SDN gelistet worden. Letztere wiederum galt ab Oktober 2008 als SDN, weil ihr vorgeworfen wurde, die Verbreitung von Massenvernichtungswaffen zu unterstützen, indem sie mit dem ein Jahr zuvor ebenfalls gelisteten Verteidigungsministerium des Iran zusammenarbeite.67 Seit September 2017 sind internationale Finanzinstitutionen gehalten, die als Umgehungsversuch gewertete Verschleierung von Eigentümerstrukturen der zuständigen Stelle im US-Finanzministerium zu melden.68 Im März 2019 untersagte Präsident Trump natürlichen und juristischen US-Personen den Gebrauch einer Krypto-Währung, die Venezuelas Regierung ab Anfang Januar herausgab, um die Berührungspunkte zum Dollar bei der Abwicklung von Zahlungen zu verringern.69 Mitte April setzte das OFAC dann die venezolanische Zentralbank auf die SDN-Liste.70 Jenseits eines Kriegszustandes hatte Washington einen solch dramatischen Schritt bis dahin noch nie unternommen. Im Mai 2019 benannte das US-Finanzministerium den venezolanischen Verteidigungs- und Sicherheitssektor gemäß Exekutivverordnung 13850. Es reagierte damit auf die Festnahme von Edgar Zambrano, dem Stellvertretenden Vorsitzenden der Nationalversammlung, durch Angehörige der dem Vizepräsidenten unterstellten Geheimpolizei.71 Zambrano und sechs weiteren Abgeordneten hatte die Verfassunggebende Versammlung zuvor die Immunität entzogen, darunter auch dem als Interimspräsident fungierenden Guaidó.72

In Anlehnung an seine »Strategie des maximalen Drucks« gegenüber Teheran erließ Trump Anfang August 2019 die Exekutivverordnung 13884, Blocking Property of the Government of Venezuela. Dadurch wird das unter US-Jurisdiktion befindliche Vermögen der von Präsident Maduro geführten Regierung blockiert, einschließlich lokaler Verwaltungen, der Zentralbank sowie natürlicher und juristischer Personen, die mit diesen in einer direkten Verbindung stehen.73 Davon ausgenommen sind die Nationalversammlung und die Parallelregierung von Interimspräsident Guaidó. Gleichzeitig bewirkt auch jede Transaktion, die ausländische Einzelpersonen oder Unternehmen mit dem Regime Maduros durchführen, dass deren sich unter US-Jurisdiktion befindliches Vermögen blockiert wird. Dieser drastische Schritt richtete sich laut damaligem Sicherheitsberater Bolton vor allem gegen die verbliebenen Abnehmer venezolanischen Erdöls, darunter China, Indien, Malaysia und die Türkei, sowie gegen die kubanische und russische Militärpräsenz im Land.74 Die Ölförderung in Venezuela erfolgt über Joint Ventures zwischen PdVSA und ausländischen Firmen wie der französischen TOTAL, der norwegischen Equinor und Spaniens Repsol – sie laufen nunmehr allesamt Gefahr, dafür als SDN gelistet zu werden.75 Die größte türkische Bank schloss ihre Konten bei Venezuelas Zentralbank, über die Zahlungen für Ölkäufe in türkischer Lira abgewickelt wurden.76

Über diese auf Erdölexporte zielenden US-Sanktionen hinaus bestehen im Falle Venezuelas seit mehr als einer Dekade auch solche Strafmaßnahmen, die sich gegen angeprangerten Drogenschmuggel, Korruption und eine aus Sicht Washingtons ungenügende Zusammenarbeit bei der Bekämpfung des internationalen Terrorismus bzw. auch dessen direkte Unterstützung richten. Zudem legte der Kongress mit Verabschiedung des Venezuela Defense of Human Rights and Civil Society Act of 2014 im Dezember 2014 den Grundstein dafür, um mit Hilfe unilateraler Sanktionen direkten Einfluss auf die Politik des Nachfolgers von Präsident Hugo Chávez zu nehmen. US-Präsident Obama implementierte diese gesetzlichen Vorgaben im März 2015 mit Erlass von Exekutivverordnung 13692, Blocking Property and Suspending Entry of Certain Persons Contributing to the Situation in Venezuela. Jenseits der vom Kongress ursprünglich mandatierten Tatbestände – direkte und indirekte Gewaltanwendung, Verletzung von Menschenrechten sowie Korruption – wandte sich Obama mit diesem Dekret auch gegen die Unterhöhlung demokratischer Prozesse und Institutionen im Land. Natürliche Personen, denen entsprechende Handlungen in Venezuela zur Last gelegt werden, dürfen nicht in die Vereinigten Staaten einreisen, und ihr unter US-Jurisdiktion befindliches Vermögen wird blockiert. Gleichzeitig ist es natürlichen und juristischen US-Personen bei Strafandrohung untersagt, mit solchen Personen in Geschäftsbeziehung zu treten.

Ende Juli 2019 fügte das OFAC auf dieser Grundlage der SDN-Liste mehrere Akteure hinzu: drei Schwiegersöhne Maduros und drei weitere Personen sowie 13 international tätige Unternehmen aus der Türkei und den Vereinigten Arabischen Emiraten. Den Gelisteten wird unter anderem Korruption in Verbindung mit dem staatlichen Ernährungsprogramm CLAP vorgeworfen.77 Bis Ende August 2019 umfasste der betroffene Kreis fast 100 Personen, davon mehrheitlich offizielle Regierungsvertreter wie Präsident Maduro,78 die acht Richterinnen und Richter des Obersten Gerichtshofs79 und hochrangige Militärs,80 aber auch Führungskräfte staatlicher Unternehmen.81 Diese vom Kongress autorisierten Sanktionen genießen weiterhin überparteilichen Rückhalt und sollen um zwei weitere Jahre bis Ende Dezember 2021 verlängert werden.

Bislang scheint in Venezuela die mit den Sanktionen verfolgte Strategie der US-Regierung nicht aufzugehen.

Der Sonderbeauftrage für Venezuela im US-Außenministerium, Elliott Abrams, appellierte Anfang Juni 2019 öffentlich an Maduros Unterstützer, ihre Sitze in der Nationalversammlung als einzig demokratisch legitimierter Institution (wieder-)aufzunehmen, und kündigte zugleich weitere Sanktionen an.82 Diese zielen laut Washington maßgeblich darauf, venezolanische Eliten in Militär und Verwaltung von Präsident Maduro loszulösen. Um das verdeutlichen, wird bei Verhängung solcher Maßnahmen regelmäßig erklärt, dass sie umgehend wieder aufgehoben würden, sobald die gewünschte Verhaltensänderung eintrete.

Das offensive Vorgehen der Trump-Administration gegen die wichtigste Devisenquelle Venezuelas hat die Inflation im Land befeuert. Sie erreichte für das Jahr 2018 eine Rate von rund 80 000 Prozent,83 was die Volkswirtschaft an den Rand des Zusammenbruchs führte. Verbunden damit war eine katastrophale humanitäre Situation, die in den vergangenen vier Jahren mehr als 10 Prozent der Bevölkerung zur Flucht ins Ausland trieb.84 Unklar bleibt, ob die unilateralen US-Sanktionen für die Misere allein verantwortlich sind oder ob sie dazu – angesichts einheimischer Misswirtschaft – nur beigetragen haben.85 Ungeachtet des fatalen wirtschaftlichen Kollateralschadens scheint die mit den Sanktionen verfolgte Strategie bislang nicht aufzugehen. Zwar haben sich nach einem gescheiterten Putschversuch Anfang Mai 2019 einige der bisherigen Anhänger Maduros von ihm abgewandt. Doch Interimspräsident Guaidó ist es bislang nicht gelungen, eine kritische Masse an Unterstützern auf seine Seite zu ziehen; dies gilt vor allem für den Militärapparat.86 Nachdem Maduro die Vermittlungsbemühungen der norwegischen Regierung Mitte August für gescheitert erklärt hat, die seit Mai in Oslo und auf der Karibikinsel Barbados stattfanden, ist ein friedlicher Ausweg aus der Pattsituation weiter ungewiss.

Russische Föderation

Seit Anfang 2014 hat die US-Regierung umfangreiche Wirtschaftssanktionen gegen Russland verhängt. Sie reagierte damit auf die Annexion der Schwarzmeerhalbinsel Krim durch die Russische Föderation, die anhaltende Destabilisierungspolitik des Kremls in der Ostukraine sowie dessen fortgesetzte Versuche, innenpolitische Meinungsbildungs- und Abstimmungsprozesse in den Vereinigten Staaten zu beeinflussen. Dabei ging Washington zunächst behutsam vor; die laufende Förderung von Erdöl und Erdgas in Russland sowie dessen Export blieben von US-Sanktionen, bis auf wenige Ausnahmen, grundsätzlich ausgenommen. Das US-amerikanische Handelsvolumen gegenüber der Russischen Föderation war Anfang 2014 rund 14 Mal geringer als jenes der Europäischen Union. Deren Bedarf an Erdöl wurde im Jahr 2017 zu rund zwei Dritteln durch Einfuhren gedeckt; davon stammte fast ein Drittel aus Russland.87 Der zurückhaltende Einsatz unilateraler US-Sanktionen gegen einen der größten Energieexporteure war zum einen der Rücksicht auf Europas Abhängigkeit geschuldet, zum anderen auch der Sorge um einen Preisanstieg auf dem internationalen Ölmarkt.88

Das Außen- und das Handelsministerium in Washington verschärften gegenüber Russland die Exportkontrolle für Dual-Use- und militärische Güter sowie für Technologie und Dienstleistungen. Daneben hat das OFAC nur vereinzelt natürliche und juristische Personen aus Russland zur SDN-Liste hinzugefügt. Stattdessen kamen neuartige – sogenannte sektorale – Sanktionen zum Einsatz, bei denen russische Unternehmen nicht auf die SDN-, sondern die Sectoral Sanctions Identification (SSI)-Liste gesetzt werden. Dadurch wird die Bereitstellung von Kapital durch natürliche und juristische US-Personen zeitlich eingeschränkt. Für gelistete russische Finanzinstitutionen darf die Laufzeit von neu aufgenommener Finanzierung nicht mehr als 14 Tage betragen (Direktive 1), für russische Energieunternehmen nicht mehr als 60 Tage (Direktive 2) und für russische Rüstungsunternehmen nicht mehr als 30 Tage (Direktive 3). Schließlich ist es natürlichen und juristischen US-Personen untersagt, sich an der Exploration und Förderung russischen Erdöls in arktischen Gewässern, in der Tiefsee und in Schieferformationen zu beteiligen (Direktive 4). Im Gegensatz zu den als SDN gelisteten Personen können solche, die auf der SSI-Liste stehen, über ihre unter US-Jurisdiktion fallenden Vermögenswerte weiterhin frei verfügen. Außerdem können US‑Personen mit ihnen in alle anderen Geschäftsbeziehungen treten.

Dieses Vorgehen zielt ausschließlich darauf ab, die Kosten zur Erschließung neuer russischer Erdöl- und Erdgasvorkommen in Arktis, Tiefsee und Schieferformationen in die Höhe zu treiben und das langfristige Wachstum der russischen Volkswirtschaft zu bremsen.89 Vor diesem Hintergrund ist zu verstehen, weshalb die wirtschaftliche Wirkung der US-Sanktionen bislang begrenzt geblieben ist. Dies ermöglichte es Moskau, die durch den Ölpreisverfall und die damit einhergehende Abwertung des Rubels ab Ende 2014 gestiegene Inflation stark zu dämpfen, indem die russische Zentralbank im September und Dezember 2015 den Leitzins erhöhte. Doch die Zurückhaltung beim Einsatz unilateraler US-Sanktionen gegen den russischen Energiesektor steht seit Anfang 2019 in Frage. Seither beraten die zuständigen Ausschüsse im Kongress mehrere zumeist überparteilich eingebrachte Gesetzentwürfe, die Produktion und Export russischen Öls mit weitaus fataleren Folgen als bisher ins Visier nehmen würden. Davon könnte auch das bisher verschonte Staatsunternehmen Gazprom betroffen sein.

Die mit Blick auf die laufende Ölförderung wohl schwerwiegendsten Beschränkungen enthält der Gesetzentwurf Defending American Security from Kremlin Aggression Act of 2019 (DASKA). Dessen Paragraph 603 führt unter anderem zwei Tatbestände ein, die eine Anwendung von fünf der insgesamt zwölf Sanktionen unter Paragraph 239E (aktuell noch Paragraph 235) des CAATSA gegen ausländische natürliche und juristische Personen zur Folge hätten. Dies betrifft erstens Investitionen ab einem Wert von 250 Millionen Dollar in Energieprojekte, an denen staatsnahe Unternehmen oder die russischen Regierung beteiligt sind (Absatz 239A). Zweitens fällt darunter die Bereitstellung von Gütern und (Finanz-)Dienstleistungen ab einem Wert von einer Million Dollar – oder 5 Millionen Dollar über einen zwölfmonatigen Zeitraum –, mit denen russische Erdölvorkommen entwickelt und ausgebeutet werden können (Absatz 239B).

Der Defending Elections from Threats by Establishing Redlines Act of 2019 (DETER) sieht Strafmaßnahmen vor, sollte die Administration feststellen, dass der Kreml oder diesem nahestehende Personen oder Organisationen sich in eine amerikanische Wahl eingemischt haben. Gemäß Paragraph 202 des Entwurfs würde in diesem Fall das unter US-Jurisdiktion befindliche Vermögen fünf großer russischer (Staats-) Banken blockiert und deren bei US-Banken geführte Korrespondenzkonten beschränkt oder geschlossen. Zudem enthält der Entwurf ein Investitionsverbot für US-Personen hinsichtlich des russischen Energiesektors sowie Vermögenssperren für ausländische Personen, die in den russischen Energiesektor oder in russische Energieunternehmen investieren (beides gilt nicht rückwirkend). In der Folge sähen sich insbesondere europäische Finanzinstitutionen gezwungen, sich aus dem russischen Finanzsektor zurückzuziehen.

Druck statt Diplomatie heißt derzeit die Devise der US-amerikanischen Russland-Politik.

Diese Entwürfe werden vor ihrer Verabschiedung wohl noch abgemildert. So dürfte dem Präsidenten die Möglichkeit eingeräumt werden, zeitlich und inhaltlich begrenzte Ausnahmegenehmigungen aufgrund nationaler Sicherheitsinteressen zu gewähren, damit sich die Umsetzung flexibel gestalten lässt. Von einzelnen Gesetzesmaßnahmen wie dem European Energy Security and Diversification Act of 2019 abgesehen, der Kredite zur Entwicklung von LNG-Projekten in Osteuropa vorsieht, haben die legislativen Initiativen in Washington jedoch eine klare Stoßrichtung: Druck statt Diplomatie heißt gegenwärtig die Devise der US-amerikanischen Russland-Politik. Die europäischen Verbündeten könnten dadurch, wie im Falle des Iran, schon bald in Mitleidenschaft gezogen werden.

Einen ersten Vorgeschmack lieferte der im Rahmen des NDAA 2020 verabschiedete Protecting Europe’s Energy Security Act of 2019. Mit ihm zielt eine überparteiliche Mehrheit im US-Kongress gegen den Willen von Präsident Trump auf ausländische Unternehmen, die Spezialschiffe zur Verlegung von Röhren unter dem Meeresspiegel bereitstellen und sich auf diese Weise am Bau der beiden Erdgas-Pipelines Nordstream 2 in der Ostsee sowie Turkstream im Schwarzen Meer beteiligen. Das Gesetz war zuletzt noch abgeschwächt worden; ursprünglich sollte es auch die europäischen Anteilseigner von Nordstream 2 ins Visier nehmen – Uniper und Wintershall aus Deutschland, Engie aus Frankreich, OMV aus Österreich sowie die niederländisch-britische Shell. Nicht nur deren Mitarbeitern, sondern auch ihren Geschäftspartnern hätte dann gedroht, dass ihnen die Einreise in die Vereinigten Staaten verwehrt und ihr sich unter US-Jurisdiktion befindliches Vermögen blockiert wird. Der ursprüngliche Gesetzentwurf hätte den Präsidenten zudem ermächtigt, die Versicherer und Rückversicherer jener Unternehmen vom amerikanischen Markt auszuschließen, deren Schiffe die Röhren unter Wasser verlegen. Konkret erfolgen würde dies dadurch, dass natürliche und juristische US-Personen ihnen keine Kredite oder Investitionen zukommen lassen dürften und ihre Geschäfte mit Gütern, Dienstleistungen und Technologie, die sich nach Auffassung Washingtons unter US-Jurisdiktion befinden, weitreichend beschränkt würden. Die gesamte russische Infrastruktur zum Export von Erdgas und Erdöl rückt damit immer stärker ins Fadenkreuz der US-Sanktionen, einschließlich ausländischer Unternehmen, die LNG-Terminals errichten – obwohl Washington deren Ausbau zugleich vorantreibt, um US-amerikanische LNG-Exporte zu fördern.90

Folgen für den internationalen Ölmarkt

Dem Pariser Klimaschutzabkommen von 2015 und allen Abgesängen auf fossile Brennstoffe zum Trotz: Nach wie vor ist Öl der wichtigste Energieträger – mit einem Anteil von 32 Prozent rangiert es an erster Stelle des globalen Energiemixes.91 Zwischen 2008 und 2018 ist der Ölverbrauch weltweit um 13,2 Millionen Barrel auf 99,8 Millionen Barrel pro Tag gestiegen.92 Um fast 10 Millionen Barrel täglich wuchs in dieser Zeit die Nachfrage im Asien-Pazifik-Raum, während sie in Europa um etwa 1,3 Millionen Barrel am Tag sank. Dies sind Verschiebungen, die die Landkarte des Erdöls neu ordnen. BP erwartet, dass die Nachfrage nach Öl bis 2030 nur noch um 0,3 Prozent jährlich wachsen und in den 2030er Jahren ein Plateau erreichen wird.93 Einige Prognosen sehen die Nachfrage bereits früher stagnieren, andere erst nach 2040.

Rohöl der Sorten Brent und West Texas Intermediate (WTI) gehört zu den international meistgehandelten Rohstoffen. Rohöl ist nicht gleich Rohöl, sondern hat unterschiedliche Eigenschaften, bei denen vor allem zwei Kriterien wichtig sind. Die Dichte, gemessen in Grad API, ist bei leichten Ölen wie dem US-Tight-Öl94 besonders hoch. Nach dem Schwefelgehalt wird zwischen süßem (schwefelarmem) und saurem (schwefelreichem) Öl unterschieden. Leichtes und süßes Öl – wie zum Beispiel das amerikanische WTI – ist höherwertig, da es keiner teuren Entschwefelungsanlagen bedarf und sich daraus ohne großen Aufwand leichte und teure Ölprodukte wie Benzin destillieren lassen.95 Raffinerien sind in der Regel bei Verarbeitung von Rohöl auf eine spezielle Qualität ausgerichtet; mithin ist Rohöl nur begrenzt fungibel, also austauschbar.

Die Preisentwicklung am Ölmarkt resultiert aus einem komplexen Wechselspiel von Angebot und Nachfrage.96 Zu den typischen Mustern dieses Marktes gehört, dass sich Perioden der Verknappung mit entsprechenden Preisausschlägen stets aufs Neue wiederholen. Sie geben Anreiz für mehr Investitionen, woraus dann wieder ein Überschussangebot mit fallenden Preisen und eine Phase der Investitionszurückhaltung folgen.97 Diese zyklische Entwicklung ist für Rohstoffe charakteristisch. Weil es hier lange Investitions- und Projektrealisierungsphasen gibt, reagiert der Markt nur verzögert auf Preissignale. Es dauert, bis sich Angebot und Nachfrage ausbalancieren. Historisch gesehen haben sich beim Rohöl weder die Nachfrage noch das Angebot als sehr elastisch erwiesen. Außerdem kennzeichnet den Ölmarkt ein großes Maß an Intransparenz, da nur ein geringer Teil der Ware über Spotmärkte gehandelt wird.98

Neben geologischen, technischen und wirtschaftlichen Faktoren spielt auch die politische Entwicklung eine entscheidende Rolle für den Ölmarkt. Immer wieder rutschte er in Instabilität und Krisen, was die relevanten Akteure jeweils veranlasste, die Spielregeln und Paradigmen auf diesem Sektor neu zu definieren.99 Hierbei waren seit jeher (Markt-) Machtverhältnisse von strategischer Bedeutung. In Zeiten eines Käufermarktes, auf dem ein Überangebot herrscht, sind es die Konsumentenländer, die die Regeln maßgeblich mitbestimmen – bei einem Verkäufermarkt mit knappem Angebot umgekehrt die Lieferstaaten. Vor diesem Hintergrund üben die USA durch unilaterale Sanktionen nun verstärkt Druck auf Petrostaaten aus. Welche Auswirkungen hat das auf den internationalen Ölmarkt, der auf Angebotsseite (US-Tight-Öl-Boom) ebenso wie auf Nachfrageseite (Umbau des Energiesystems) ohnehin große Umwälzungen erfährt?

Aktuelle Auswirkungen auf dem Ölmarkt

|

Abbildung 2

|

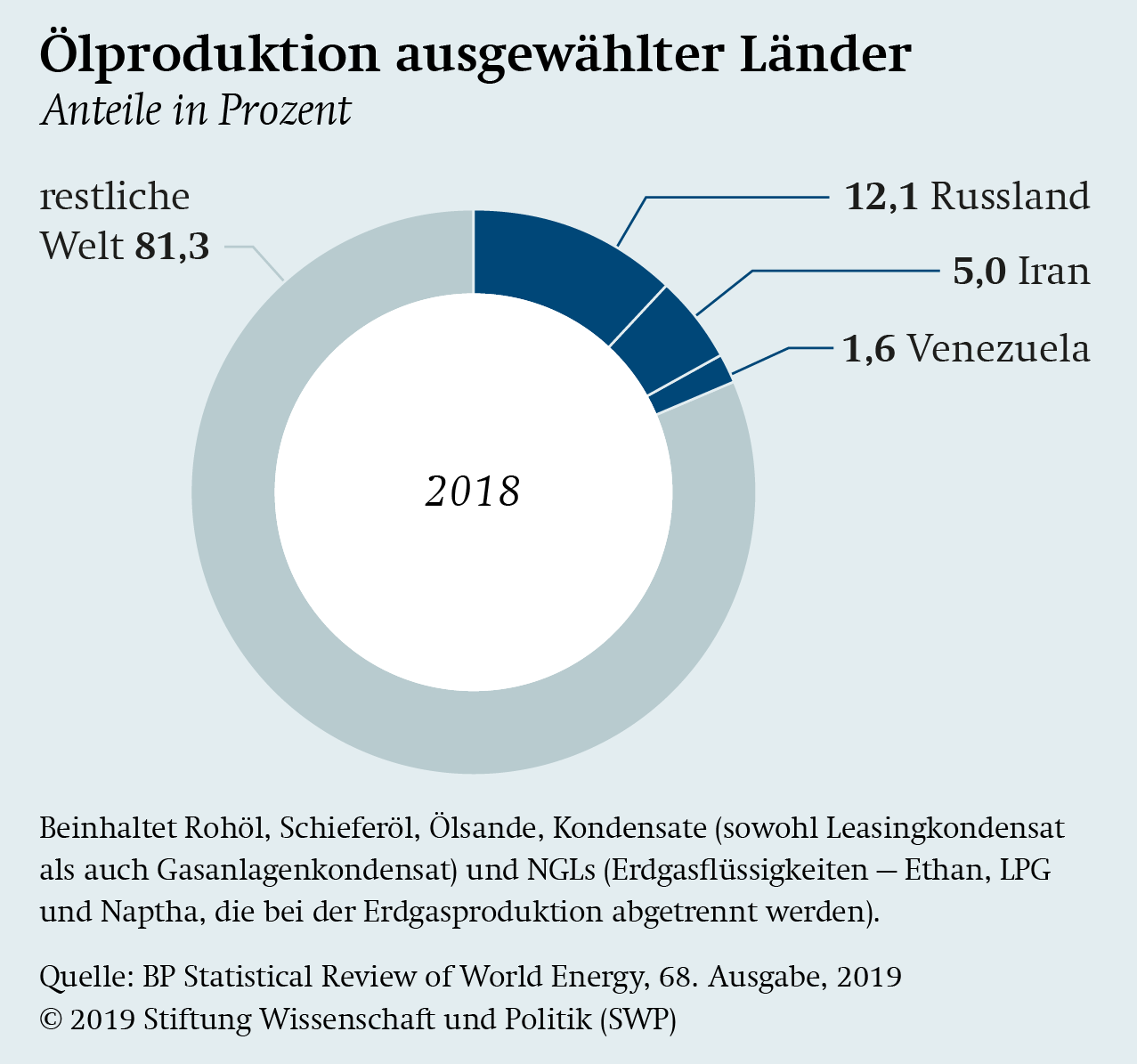

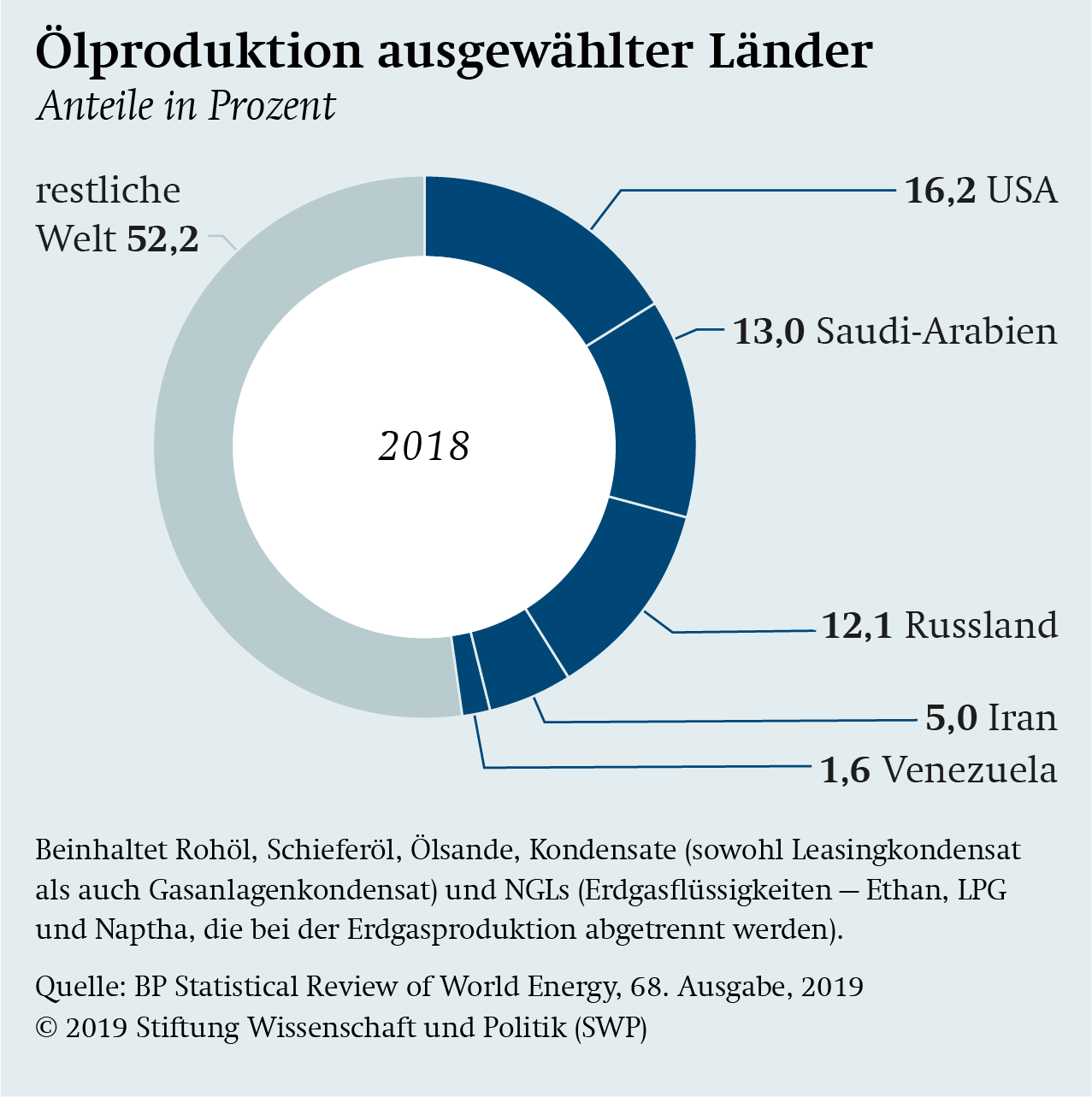

Die unilateralen US-Sanktionen, die im Falle Venezuelas und Irans auf maximalen Druck und bei Russland langfristig auf Eindämmung setzen, haben bis Mai 2019 sukzessive 2,4 Millionen Barrel Öl pro Tag vom Markt genommen, eine Größenordnung, die in etwa dem deutschen Ölverbrauch von 2,3 Millionen Barrel täglich entspricht.100 Die US-Regierung interveniert mit diesem Instrument in einem hochsensiblen, volatilen Markt, den ohnehin schon enorme Unwägbarkeiten prägen. Russland, der Iran und Venezuela vereinen 18,7 Prozent der globalen Ölförderung auf sich (siehe Abb. 2).

Obwohl die Vereinigten Staaten mit ihren unilateralen Sanktionen die Förder- und Exportmöglichkeiten dieser drei Länder immer stärker beschneiden, haben sich die Ölpreise nicht eindeutig nach oben bewegt, sondern eher »seitwärts« – das heißt mit durchaus signifikanten Schwankungen, aber ohne eindeutige Tendenz nach oben oder unten. So mussten für ein Barrel der Sorte Brent am 25. April 2019 knapp 75 Dollar gezahlt werden, zwei Monate später dagegen nur rund 66 Dollar. Ende November 2019 lag der Preis dann um die 64 Dollar (siehe Abb. 3).

Islamische Republik Iran

Die Islamische Republik Iran besitzt die weltweit viertgrößten Ölreserven.101 Unter den US- und EU-Sanktionen förderte das Land 2011 noch 4,4 Millionen Barrel pro Tag, 2013 waren es nur 3,6 Millionen Barrel. Nach Inkrafttreten des JCPOA erholte sich die Produktion auf 4,5 Millionen Barrel im Jahr 2016 und 5 Millionen Barrel 2017, bevor sie dann 2018 wieder auf 4,7 Millionen Barrel fiel.102 Laut Internationaler Energieagentur (IEA) lag der Iran 2016 an sechster Stelle der globalen Ölexporteure.103 Dabei macht Öl nahezu die Hälfte aller iranischen Exporte aus. Die so erzielten Erlöse generieren rund 80 Prozent der Deviseneinnahmen des Landes, 14 Prozent des Bruttoinlandsprodukts (BIP) und 40 Prozent der Staatseinnahmen. Die Kosten, die anfallen, um ein Barrel Öl im Iran zu fördern, wurden 2016 vom »Wall Street Journal« mit 9,98 Dollar veranschlagt.104 Damit könnte der Iran wie andere Ölländer am Golf neben seinen großen Reserven ebenso von niedrigen Förderkosten profitieren. Auch deshalb ist er für internationale Ölkonzerne aus dem Westen ein attraktives Zielland. Der fiskalische Break-even-Preis, zu dem das iranische Budget ausgeglichen ist, lag 2016 bei 58 Dollar pro Barrel, stieg aber 2018 auf mehr als 100 Dollar und wird für 2019 auf über 125 Dollar geschätzt.105 2020/2021 bräuchte der Iran laut Internationalem Währungsfonds einen Ölpreis von ca. 195 Dollar pro Barrel, um einen ausgeglichenen Staatshaushalt zu erreichen.106

, 2.1. bis 9.12.2019")

Anfang November 2018 traten die ölbezogenen US‑Sanktionen wieder in Kraft, allerdings mit Significant Reduction Exceptions (SREs – siehe S. 13). Die iranischen Ausfuhren von Erdöl sanken nach Ende der Ausnahmegenehmigungen Anfang Mai 2019 auf ca. 400 000 Barrel am Tag – nach zuvor durchschnittlich 2,5 Millionen Barrel.107 Geschätzt verfügte das Land schon im Juni 2019 über 20 Millionen Barrel Öl in »schwimmenden Tanklagern«, also beladenen Öltankern vor der Küste.

China, der größte Abnehmer iranischen Öls, hielt sich zunächst mit Käufen zurück, nachdem die Sanktionen verhängt worden waren. Die tatsächlichen Einfuhren nachzuvollziehen erweist sich aber als schwierig. Noch 2018 importierte die Volksrepublik täglich rund 585 400 Barrel Rohöl aus dem Iran. Bevor die verschärften Sanktionen in Kraft traten, hatte China iranisches Öl zugekauft, um seine Lagerbestände zu füllen. Die chinesischen Importe beliefen sich so im April 2019 auf 800 000 Barrel am Tag – das höchste Niveau seit August 2018.108 Ende August 2019 wurden nach offiziellen chinesischen Daten sogar 925 000 Barrel am Tag ins Reich der Mitte exportiert; dabei dürften die tatsächlichen Zahlen noch höher liegen.109 Insgesamt zeichnet sich ab, dass China – auch unter dem Druck des Handelskriegs mit den USA – strategische Allianzen mit jenen Staaten sucht, die ebenfalls unter dem Druck Washingtons stehen.

Die Exporte nach Indien halbierten sich bereits im Januar 2019 auf 234 000 Barrel am Tag, während sie zwischen Mai und Oktober 2018 noch 563 000 Barrel betragen hatten. Dass die Lieferungen nach Indien schon vor Auslaufen der Ausnahmegenehmigung gesunken waren, ist der Tatsache geschuldet, dass private Raffinerien sich streng an die US-Sanktionen hielten und nur Raffinerien in öffentlicher Hand die SRE noch nutzten.110 Italien, Griechenland und Taiwan waren Ausnahmen für ihre Ölimporte gewährt worden; dennoch nahmen sie vom Iran bereits weniger Öl ab, als noch erlaubt gewesen wäre. Japan, Südkorea und Taiwan – enge Verbündeten der Vereinigten Staaten – hielten sich ebenfalls schon unter dem Ausnahmeregime mit Importen zurück und bezogen kurzfristig nur deshalb erhöhte Mengen, um ihre Lager aufzufüllen. So fuhr etwa Japan seine Importe bereits im Oktober 2018 auf null – nach durchschnittlich 150 000 Barrel am Tag in den Vormonaten –, um dann im Januar 2019 nochmals Vorratsmengen zu beziehen.111

Das konsequente Vorgehen der Vereinigten Staaten seit ihrer Abkehr vom JCPOA hat europäische Firmen getroffen. Zu den größten Abnehmern iranischen Öls in Europa zählten die TOTAL, die italienische Eni sowie die spanischen Firmen Saras, CEPSA und Repsol, ebenso die griechische Hellenic Petroleum.112 Neben der französischen TOTAL hat auch die deutsche Wintershall das Land verlassen.113 BP und Shell haben ihre Aktivitäten im Iran ebenfalls aufgegeben.114

Seit Mai 2019 kam es zu Sabotageakten auf passierende Öltanker nahe der Straße von Hormus, durch die täglich 18,5 Millionen Barrel Öl transportiert werden; dies sind 30 Prozent der weltweiten Öllieferungen über See. Nur ein geringer Teil, nämlich derzeit 5 Millionen Barrel, kann durch die Ost-West-Pipeline in Saudi-Arabien geleitet werden, die von den Ölfeldern des Landes zur Hafenstadt Yanbu am Roten Meer führt. Die Pipeline, eine wichtige Versorgungsleitung zur Umgehung der Straße von Hormus, war zudem im Mai 2019 selbst einem Drohnenangriff ausgesetzt, der zwei Pumpstationen galt. Daher war umso überraschender, dass die Ölpreise nicht schon früher signifikant nach oben ausschlugen. Dies geschah erst, nachdem am 14. September 2019 das Herz der saudischen Ölindustrie von Drohnen getroffen worden war – die Anlagen in Abqaiq und Khurais, in denen Öl für Export und Weiterverarbeitung aufbereitet wird. Schlagartig fehlten dem Markt etwa 5,7 Millionen Barrel am Tag. Die Ölpreise reagierten mit einem Plus von 15 Prozent, dem höchsten Tagesanstieg seit der Invasion Kuwaits durch den Irak im August 1990.115 Doch schon Anfang Oktober 2019 pendelten sie sich wieder auf einem Niveau von um die 60 Dollar pro Barrel ein (siehe Abb. 3, S. 25). Dann nahmen auch die angegriffenen Anlagen sukzessive den Betrieb wieder auf.

Dass die Geopolitik nicht nur Konsequenzen für den Ölmarkt hat, sondern die Verschiebungen beim Ölhandel auf die Machtrivalitäten am Golf zurückwirken, zeigt das Beispiel Türkei. Das Land nimmt nach eigenen Angaben kein Öl mehr aus dem Iran ab, seit die verschärften Sanktionen in Kraft getreten sind. Das größte Raffinerieunternehmen der Türkei, Tupras, hatte zwar zunächst eine Verlängerung der SRE erbeten, schwenkte dann aber zu Importen aus dem Irak, Russland und Kasachstan um.116 Wie erwähnt, ist Öl nur bedingt fungibel, weil Raffinerien auf bestimmte Ölsorten zur Weiterverarbeitung angewiesen sind. Allerdings griff die Türkei wohl aus geopolitischen Gründen nicht auf saudisches Öl zurück, das eine ähnliche Qualität wie iranisches besitzt. Stattdessen importierte das Land russisches und irakisches Rohöl. Insbesondere aber ist die Rolle des Iran in der OPEC durch seine geopolitische Konkurrenz zu Saudi-Arabien und ebenso das US-Sanktionsregime geprägt. Teheran weigert sich unter Verweis auf die Strafmaßnahmen, über eine Förderquote auch nur zu sprechen.117 Deswegen bleibt der Iran bei den Produktionskürzungen der OPEC+ außen vor (zu OPEC und OPEC+ siehe S. 39ff).

Bolivarische Republik Venezuela

Die Bolivarische Republik Venezuela besitzt mit einem Anteil von 17,9 Prozent die weltweit größten bekannten Ölvorkommen.118 Allerdings handelt es sich dabei um sehr schweres Öl, das teuer zu verarbeiten ist. Während das südamerikanische Land 2008 noch 3,2 Millionen Barrel am Tag förderte, sank die Menge zunächst sukzessive, dann rapide und halbierte sich bis 2018. Damit leistet das Land nur noch 1,8 Prozent der Weltölförderung.119 Laut IEA war Venezuela im vergangenen Jahr mit fast 1,5 Millionen Barrel am Tag der achtgrößte Exporteur weltweit.120 Bis Juli 2019 sank das Exportvolumen jedoch auf 933 000 Barrel.121 Seit Ende Januar 2019 steht die venezolanische Staatsgesellschaft PdVSA auf der amerikanischen SDN-Liste; damit will Washington massiven Druck auf Präsident Maduro ausüben (siehe S. 16ff).

Die US-Sanktionen verstärken die Auswirkungen von Venezuelas jahrelanger Misswirtschaft.

Die aus den Ölexporten erzielten Erlöse sorgten für nahezu alle Deviseneinnahmen Venezuelas, trugen mehr als ein Drittel zu dessen BIP bei und generierten rund 90 Prozent der Staatseinnahmen. Um ein ausgeglichenes Staatsbudget zu haben, bräuchte es aktuell einen Ölpreis von mehr als 200 Dollar pro Barrel, also mehr als das Dreifache der momentanen Preise.122 Die Förderkosten wurden 2016 mit 27,62 Dollar pro Barrel veranschlagt.123

Die US-Sanktionen verstärken die Auswirkungen von Venezuelas jahrelanger Misswirtschaft. Schon davor befand sich die dortige Ölförderung in einer veritablen Krise. Mittlerweile hat die Versorgungskrise im Land auch den gesamten Energiesektor erfasst. Immer wieder kommt es zu Stromausfällen, und thermische Kraftwerke können als Reserve für die großen Staudämme nicht einspringen, da Diesel fehlt. Die Stromausfälle wiederum treffen die Förderung von Öl im Maracaibo- und im Orinoco-Becken – ein Teufelskreis. Ab Dezember 2018 fiel die Ölproduktion in Venezuela innerhalb von drei Monaten um 430 000 Barrel am Tag; im April 2019 lag sie nur noch bei um die 800 000 Barrel täglich.124 Anfang 2019 entfielen rund 40 Prozent von Venezuelas Förderung auf das Orinoco-Becken. Vor allem ihm verdankt das Land die weltgrößten Ölreserven, doch sind die Bestände hier von sehr schwerer Qualität. Venezuela benötigt nicht nur Technologie und Investitionen aus dem Ausland; es muss unter anderem auch Verflüssigungsmittel zum Abtransport einsetzen sowie das eigene Schweröl »blenden«, um es international vermarkten zu können. Im Jahr 2018 importierte Venezuela zu diesem Zweck 90 000 Barrel Öl am Tag, vor allem aus den Vereinigten Staaten.

Das leichtere Öl aus den USA und die nötigen Finanzmittel fehlen nun, was die Förderung am Orinoco zwischen Anfang April und Mitte Mai 2019 um 77 Prozent einbrechen ließ.125 Mittlerweile ist die finanzielle Situation so prekär, dass Venezuela fürchten muss, wichtige Vermögenswerte im Ausland zu verlieren. Vor allem der Raffinerie- und Tankstellenbetreiber CITGO in den Vereinigten Staaten ist ein wichtiges Asset; dessen Kontrolle hat die Trump-Administration an Interimspräsident Guaidó übergeben. 49,9 Prozent des Unternehmens hält die russische Rosneft als Sicherheit für eine Anleihe von 1,5 Milliarden Dollar.126 Die Ausnahmegenehmigung für CITGO, um Öl aus Venezuela zu importieren, wurde im August 2019 um 18 Monate verlängert. Dagegen hat das OFAC die Ausnahmegenehmigung für die US-Öldienstleistungsunternehmen Schlumberger und Halliburton sowie den Ölkonzern Chevron nur bis 22. Januar 2020 ausgedehnt. In diesem Fall scheint in Washington die Einsicht zu überwiegen, dass ein Rückzug der US-Firmen von russischen und chinesischen Konzernen ausgenutzt würde. Außerdem wäre es dann nach einem etwaigen Regimewechsel in Caracas schwieriger, die venezolanische Ölindustrie wieder auf Vordermann zu bringen. Für den globalen Markt bedeutet dies, dass weitere Förderausfälle in Venezuela zu erwarten sind, wenn sich die Situation nicht ändert.127

Die Trump-Administration übt nicht nur massiven Druck auf Venezuela aus, sondern nimmt auch russische und chinesische Aktiva und Aktivitäten ins Visier. Außenpolitisch wird Präsident Maduro dadurch geschwächt, dass seine Petrodiplomatie austrocknet. Nach Inkrafttreten der Sanktionen wurden die US-Importe gestoppt, und die Exporte des Landes fielen schon im April 2019 um 40 Prozent. Kuba, ebenfalls im Blick der US-Regierung, profitierte in den ersten Monaten noch von vollen Tanklagern, da Venezuela dort Öl einlagerte. Die Sanktionen wurden aber sukzessive auf den Transport ausgeweitet. Nun ist der Inselstaat doppelt von US-Sanktionen betroffen.

Hauptzielland für Ölexporte aus Venezuela war China, das im April 2019 mit 337 000 Barrel am Tag ein Drittel der Ausfuhr erhielt, gefolgt von Indien mit 27 Prozent und Europa mit 10 Prozent.128 Die staatliche China National Petroleum Corporation und ihre Tochterunternehmen sind der größte Abnehmer von PdVSA. Mit dem Öl, das sie bekommen, wird eine Dollaranleihe zurückgezahlt, die China Venezuela gewährt hat.

Indien hat venezolanisches Rohöl nach eigenen Angaben vor allem über die russische Rosneft bezogen, da dies nicht unter Sanktion stand. Dabei ging es um Tauschgeschäfte (swap deals), bei denen venezolanisches Rohöl gegen raffinierte Produkte gehandelt wird. Diese Tauschgeschäfte wurden ausgeweitet. Im April 2019 nahm Rosneft mindestens 160 000 Barrel am Tag ab und lieferte fast ein Drittel der von Venezuela gekauften Erdölprodukte.129 Insgesamt importierte das Land in jenem Monat 193 000 Barrel Rohöl und Ölprodukte am Tag.

Der russische Konzern Rosneft scheint weiter in Venezuela aktiv zu sein und das Land auch mit Erdölprodukten zu versorgen. Das Engagement des russischen Konzerns, der vom Putin-Vertrauten Igor Setschin geleitet wird, puffert damit den Druck der USA ab.130 Da die China National Petroleum Corporation bzw. ihre Handelstochter Chinaoil angeblich alle Aktivitäten gestoppt hat,131 wurde Rosneft 2019 zum größten Abnehmer venezolanischen Öls. Im Oktober 2019 bezog der Konzern 62 Prozent der venezolanischen Gesamtexporte von knapp 813 000 Barrel am Tag.132 Das russische Unternehmen liefert an chinesische und indische Raffinerien; die internationalen Handelshäuser Trafigura und Vitol mit Sitz in den Niederlanden und der Schweiz nehmen aber kein Öl mehr ab.133 Offensichtlich erfolgt die Abwicklung als Teil der Kreditrückzahlung. Obwohl die US-Regierung diese Zwischendeals harsch kritisierte,134 hat sich Rosneft zum wichtigsten Verbündeten der PdVSA entwickelt. Das russische Unternehmen profitiert davon auch, indem es Vorzugsbedingungen erhält. Russland ist also nicht nur als Kreditgeber und militärisch ein enger Verbündeter Maduros geworden, sondern auch im Energiebereich.

Das Dekret vom 5. August 2019, mit dem Präsident Trump die US-Sanktionen gegen Venezuela wieder einsetzte,135 erlaubt es Washington, solche Unternehmen zu bestrafen, die die Regierung von Präsident Maduro unterstützen. Europäische Unternehmen wie Shell, TOTAL, Repsol und Statoil (Norwegen), die im Land aktiv sind, haben daher versucht, ihre Aktivitäten ruhen zu lassen oder Anteile an Tochterfirmen von PdVSA abzustoßen.136 All das bewirkte, dass sich die venezolanische Förderung schon Mitte 2019 mit 730 000 Barrel am Tag im Vergleich zum Vorjahr (1,4 Millionen Barrel) fast halbiert hatte.137

Russische Föderation