Stabiles Land durch stabile Landwirtschaft in Tunesien?

Effekte des neuen EU-Handelsabkommens (DCFTA) im Agrarsektor

SWP-Studie 2019/S 24, 12.11.2019, 41 Seitendoi:10.18449/2019S24

ForschungsgebieteDr. agr. Bettina Rudloff ist Wissenschaftlerin in der Forschungsgruppe EU / Europa

■ Der Agrarsektor besitzt hohe Bedeutung für Tunesiens wirtschaftliche und gesellschaftliche Stabilität. Das neu verhandelte vertiefte und umfassende Handelsabkommen (DCFTA) mit der EU bietet Chancen für die Landwirtschaft, birgt aber auch Risiken für das gesamte Land.

■ In Tunesien bestehen starke emotionale Widerstände gegenüber dem DCFTA. Sie sind ähnlich massiv wie die Vorbehalte, die in Deutschland dem Transatlantischen Freihandelsabkommen (TTIP) entgegengebracht wurden.

■ Jenseits der Kritik an konkreten Verhandlungsinhalten speist sich die pauschale Ablehnung aus mehreren Quellen. Das sind die Angst vor europäischer Dominanz, schlechte Erfahrungen mit Transformationen im Agrarsektor, vor allem beim Landeigentum, sowie die in ganz Nordafrika vorherrschende Tradition, die Nahrungsversorgung durch protektionistische Handelspolitik zu sichern.

■ Die vorliegenden Wirkungsanalysen weisen positive Wohlfahrtseffekte aus. Dennoch erscheinen viele Bedenken wegen ökologischer und sozialer Auswirkungen des DCFTA berechtigt. Die befürchteten negativen Effekte ließen sich aber durch konkrete Lösungen im Abkommen und besonders durch begleitende tunesische Politiken vermeiden.

■ Dem pauschalen Widerstand nahezu aller Akteursgruppen in Tunesien kann die EU mit besserer Verhandlungskommunikation begegnen. Dabei sind Sensibilität und Respekt im Umgang mit tunesischen Befindlichkeiten ebenso wichtig wie der Appell an Verbindlichkeit und Eigenverantwortung auf tunesischer Seite.

■ Vor allem sollten tunesische Wissenschaftler verstärkt an Wirkungsanalysen zum DCFTA beteiligt werden und sich dabei einem öffentlichen Austausch stellen.

■ Unabhängig vom Erfolg oder Misserfolg der Verhandlungen ist ohnehin geboten, die tunesische Landwirtschaft intensiver zu fördern. So eröffnet der Bio-Sektor große Absatzchancen für Tunesien und attraktive Beschäftigungsmöglichkeiten für junge Menschen.

Inhaltsverzeichnis

1 Problemstellung und Empfehlungen

2 Besondere Herausforderungen im ländlichen Raum

2.1 Ökonomische Besonderheiten

2.2 Ökologische Herausforderungen

3 Tunesiens Politikansätze für den ländlichen Raum

3.2 Weitere Politikansätze mit Wirkungen im ländlichen Raum

3.3.1 Status quo des Marktzugangs

3.3.2 Verhandlungen über den Marktzugang im neuen DCFTA

4 Risiken und Chancen einer Handelsliberalisierung für den ländlichen Raum

5 Tunesische Vorbehalte gegen eine Liberalisierung des Agrarhandels

5.1 Versuch einer Erklärung: Erfahrungen mit Agrarreformen und das Narrativ europäischer Dominanz

5.2 Vorbehalte einzelner Akteure

6 Mögliche Antworten der EU auf tunesische Vorbehalte

6.1 Kompromisse im Agrarkapitel

6.2 Wirkungsanalysen: Rücksicht auf tunesische Sensibilitäten bei mehr Eigenverantwortung

6.3 Bessere Kommunikation und Beachtung des größeren politischen Kontexts

7.1 Liste der Wirkungsanalysen (siehe Tabelle 3, S. 25 )

7.1.1 (1) Spezifische Analysen zum DCFTA

7.1.2 (2) Analysen zum Assoziierungsabkommen

7.1.3 (3) Analysen zur Liberalisierung

Problemstellung und Empfehlungen

Tunesien genießt schon länger einen besonderen politischen Status für die EU und konnte 1995 als erstes Mahgreb-Land ein Assoziierungsabkommen mit ihr schließen. Der sogenannte Arabische Frühling, islamistischer Terrorismus sowie die Migration Geflüchteter über das Mittelmeer haben Nordafrika – und hier nicht zuletzt Tunesien – noch weiter ins Zentrum der politischen Aufmerksamkeit gerückt. Aus Sicht der EU und vor allem Deutschlands gilt Tunesien als Hoffnungsträger für Demokratie und wirtschaftliche Transformation in der Region. Folgerichtig zählt es mittlerweile zu den Reformpartnerländern im Rahmen der G20-Initiative Compact with Africa. Zudem ist es als einer der Partner für anvisierte Migrationsabkommen im Gespräch. Eine zentrale Rolle auch in diesen umfassenden Ansätzen spielt Handelspolitik, die kohärent mit Maßnahmen der Entwicklungs- und Außenpolitik sein soll. Die wirtschaftspolitische Förderung wichtiger Sektoren wie der Landwirtschaft wird in diesen außenpolitischen Maßnahmenpaketen ebenfalls betont.

Gerade der Agrarsektor und der ländliche Raum besitzen für Tunesien hohe ökonomische, soziale und ökologische Bedeutung. Dies beeinflusst auch die gesellschaftlich-politische Stabilität. Ein florierender Agrarsektor, gestützt auf eine funktionierende ländliche Infrastruktur, kann nicht nur Beschäftigung bieten. Er kann zudem helfen, Perspektivlosigkeit unter jungen Erwachsenen, Migration in städtische Zentren, gewaltsame Ausschreitungen und Radikalisierung zu vermeiden.

Vor diesem Hintergrund verhandelt die EU seit 2015 mit Tunesien – ähnlich wie bereits mit osteuropäischen Nachbarschaftsstaaten – über ein vertieftes Freihandelsabkommen (Deep and Comprehensive Free Trade Agreement, DCFTA). Anders als die bestehenden Handelsvereinbarungen in den Assoziierungsabkommen vom Ende der 1990er Jahre sieht ein solches Abkommen eine deutliche Marktöffnung auf Seiten der EU und Tunesiens für den bislang stark abgeschotteten Agrarsektor vor.

Nicht nur in der tunesischen Zivilgesellschaft und medialen Öffentlichkeit, auch in Regierungskreisen stößt dieses DCFTA seit Verhandlungsbeginn auf starke Widerstände. Sie sind ähnlich massiv wie die Vorbehalte, die hierzulande gegenüber dem Transatlantischen Freihandelsabkommen (Transatlantic Trade and Investment Partnership, TTIP) mit den USA bestanden.

Welche Potentiale aber bietet ein vertieftes Handelsabkommen für den strategisch wichtigen Agrarsektor, und welche Risiken sind damit verbunden? Lassen sich die Vorbehalte tunesischer Akteure überwinden, oder wären andere Formen der Unterstützung für den ländlichen Raum jenseits eines Abkommens besser geeignet, um wirtschaftliche, soziale und ökologische Stabilität zu fördern?

Auf der Grundlage bestehender Wirkungsanalysen zur Erleichterung des Handels zwischen der EU und Tunesien sowie unter Berücksichtigung tunesischer Positionen zum geplanten Abkommen lassen sich folgende Empfehlungen formulieren:

-

Die Vorbehalte auf tunesischer Seite gegen eine Liberalisierung des Agrarhandels sollten ernst genommen werden. Mit der Landwirtschaft sind sensible Interessen Tunesiens verknüpft. So ist Versorgungssicherheit ein zentrales politisches Ziel in Tunesien, das traditionell durch eigene statt importierte Nahrungsmittel erreicht werden soll. Wirtschaftsreformen in dem Land waren oft mit Vorteilsnahme einiger weniger Akteure verbunden, so dass mancher auf tunesischer Seite befürchtet, dies könne sich infolge eines Abkommens wiederholen. Darüber hinaus widerspricht eine Marktliberalisierung dem nach wie vor erkennbaren eher protektionistischen Wirtschaftskonzept. Es gilt, während der Verhandlungen die potentiellen Risiken einer Marktöffnung zu beachten und wenn nötig durch Schutzklauseln im Abkommen aufzufangen. Solcher Schutz ist durchaus üblich, wie vergleichbare EU-Abkommen zeigen. Ferner sollten spezifische vorteilhafte Regelungen für einzelne Erzeugnisse gefunden werden, etwa für das in Tunesien symbolträchtige »Nationalprodukt« Olivenöl.

-

Die EU sollte in ihrer Verhandlungskommunikation tunesische Entscheidungskompetenz, aber auch -verantwortlichkeit ansprechen und Verbindlichkeit fordern. Zu entkräften ist die wiederkehrende, wenngleich unzutreffende Kritik von tunesischer Seite, die Effekte einer Handelsliberalisierung für Tunesien seien bisher nicht untersucht worden oder seien strategisch zugunsten der EU ausgefallen. Offene Foren zur gemeinsamen Diskussion über die zahlreichen vorliegenden Studien und die gezielte Einbindung tunesischer Forscher in diesen Diskurs schaffen Möglichkeiten, Respekt zu zeigen, Eigenverantwortung zu stärken und die Verhandlungskommunikation zu versachlichen.

-

Grundsätzlich sind auch jenseits des Handelsabkommens Fortschritte notwendig, um die Vorteile eines ausgeweiteten Handels ausschöpfen zu können. Dazu gehört, Rechtsstaatlichkeit weiter zu fördern und die Qualität der Institutionen zu erhöhen.

-

Schließlich sind Exitstrategien für den Fall zu entwickeln, dass die Verhandlungen scheitern. Das heißt aber nicht, Tunesien unter Druck zu setzen, sondern einen ergebnisoffenen Dialog zu führen und dabei die tunesische Verhandlungsposition zu achten. Lässt sich auf Dauer kein Konsens über Abkommensinhalte erzielen, könnten die Gespräche zum DCFTA ausgesetzt und zu einem späteren, günstigeren Zeitpunkt wieder aufgenommen werden. Ohnehin sollte der ländliche Raum alternativ ganz ohne das DCFTA im Rahmen vielfältiger bestehender Ansätze gefördert werden.

Besondere Herausforderungen im ländlichen Raum

In Tunesien wie in ganz Nordafrika spielt der ländliche Raum wirtschaftlich, sozial und auch ökologisch eine wichtige Rolle. Ländliche Gebiete in Tunesien bieten Lebensraum für ein Drittel und Arbeitsplätze für etwa 15 Prozent der Bevölkerung. Der Agrarsektor trägt 10 Prozent zum Bruttoinlandsprodukt (BIP) bei und damit mehr als der bedeutende Tourismussektor. Dieser war 2015 wegen der gezielt auf Touristen verübten Terroranschläge eingebrochen, so dass die sich gerade erholende Wirtschaft abermals beeinträchtigt wurde.1 Landwirtschaft dagegen wirkt besonders in wirtschaftlichen Krisensituationen als stabilisierender Puffer, da sie nicht nur die Versorgung sichert, sondern weniger anfällig ist für ökonomische Einbrüche.2 Lebensmittelpreise gelten grundsätzlich als entscheidende Größe für die Frage, wie zufrieden Menschen mit dem politischen System sind. In Tunesien ereignen sich immer wieder gewaltsame Demonstrationen gegen steigende Nahrungsmittelpreise.

Damit kommt dem Agrarsektor große wirtschaftliche Bedeutung zu, mit unmittelbar gesellschaftlich-stabilisierenden Effekten. Gleichzeitig sieht sich Tunesiens Landwirtschaft vielfältigen ökonomischen, sozialen und ökologischen Herausforderungen gegenüber.

Ökonomische Besonderheiten

Tunesien ist durch eine scharfe Klimaspaltung zwischen dem Mittelmeer und kontinentaler Wüste gekennzeichnet. Ausgedehnte Landwirtschaft findet sich vor allem im Norden und in der Mitte des Landes, während sich die Agrarproduktion im Süden, der durch die Sahara geprägt ist, auf den Dattelanbau beschränkt. Die Wachstumsrate der Agrarproduktivität ist von nur 0,8 Prozent in den 1980er Jahren auf 2,5 Prozent 2013 gestiegen, in erster Linie durch erhöhte Arbeitsproduktivität.3 Dabei unterscheidet sich diejenige in der Landwirtschaft kaum von jener in der Industrie, was zeigt, dass die Produktivität in der Verarbeitung ebenfalls gering ist.4 Eine weitere Steigerung der Produktivität wird durch zahlreiche Faktoren behindert, darunter geringe Mechanisierung, schlechte Saatgutqualität sowie der demographische Wandel in der alternden bäuerlichen Bevölkerung.5

Tunesien ist der zweitgrößte afrikanische Exporteur biologischer Agrarprodukte.

Aufgrund der generell extensiven Produktion besteht ein großes Potential für biologischen Anbau. Nach Tansania ist Tunesien der zweitgrößte afrikanische Exporteur biologischer Agrarprodukte (und rangiert weltweit auf Platz 24). Hauptprodukte der etwa 3000 zertifizierten und überwiegend für den Export produzierenden Unternehmen sind Olivenöl, Datteln, Mandeln, Orangen, getrocknete Früchte und Gewürze sowie Honig. Der Anteil der Exporte landwirtschaftlicher Erzeugnisse in die EU, die als organisch zertifiziert wurden, stieg kontinuierlich von etwa 2 Prozent im Jahr 2006 auf über 13 Prozent 2016.6 Da bislang aber nur 1,4 Prozent der Agrarfläche organisch bewirtschaftet werden, wird das Potential für weitere Steigerungen als hoch angesehen.7

Dabei zeigen sich allerdings Unterschiede zwischen verschiedenen Produktgruppen. So macht organisch erzeugtes Olivenöl bereits ein Drittel der Gesamtproduktion aus.8 Vom Olivenölexport sind 42 Prozent als biologisch zertifiziert, der größte Teil davon wird in den USA abgesetzt.9 Bei Obst und Gemüse entfallen dagegen nur 0,3 Prozent der bewirtschafteten Fläche auf organischen Anbau,10 bei Tomaten liegt der Anteil noch niedriger.11

Das Wachstum des Agrarsektors wird aber durch eine Reihe von Besonderheiten der Marktstruktur gehemmt:

Fragmentierte, monopolisierte und zugangsbegrenzende Agrarmarktstruktur: Die Struktur der tunesischen Erzeugerbetriebe variiert zwischen einer modernen Großproduktion vorwiegend in den Exportsektoren und traditionellen familienbasierten Kleinbetrieben, die weniger als 2 Hektar Fläche bewirtschaften und oft schlecht in Marktabläufe integriert sind.12 Auch der Zugang zur produktions- und vermarktungsrelevanten Infrastruktur, vor allem zu Energie, ist in manchen Regionen stark beschränkt. Das wiederum erschwert die Nutzung von Kühlketten, die besonders für die Lagerung von Obst und Gemüse wichtig sind, bedeutende landwirtschaftliche Erzeugnisse Tunesiens. Die Folge sind große Nachernteverluste, das heißt, dass viel Nahrung nach der Ernte verrottet. In der gesamten nordafrikanischen Region betrugen diese Verluste bei Obst und Gemüse im Jahr 2014 bis zu 50 Prozent der Erntemenge, während sie in Deutschland bei etwa 5 Prozent liegen.13 Das schlechte Verkehrsnetz hindert viele Logistik- und Verarbeitungsfirmen daran, sich auf dem Land anzusiedeln. Zudem haben arme Haushalte und ländliche Kleinstunternehmen kaum Zugang zu Finanzquellen.

Der Exportbereich wurde im Laufe der Jahrzehnte stark monopolisiert. Diese Struktur hat erhebliche Auswirkungen bis in die Gegenwart. Bis heute hemmt sie nämlich den Markteintritt kleiner, innovativer Firmen und erschwert es dadurch auch, neue Arbeitsplätze zu schaffen.14 Olivenöl etwa exportiert ausschließlich die staatliche Behörde Office National de l’Huile (ONH).

Wenig diversifizierter und kaum regionaler Agrarhandel: Einige tunesische Produkte sind international wettbewerbs- und damit gut exportfähig. Nach dem Weltbank-Index Revealed Comparative Advantage (RCA) gilt das vorwiegend für arbeitsintensive Produkte, die wenig Land und Wasser benötigen. Lohnend ist demnach die Erzeugung von Olivenöl, Tomaten, Orangen und Kartoffeln. Gemüse ist sogar gegenüber französischen (allerdings nicht gegenüber marokkanischen) Produkten konkurrenzfähig.15 Tierische Produkte dagegen gelten als international nicht wettbewerbsfähig, Weizen nur in bestimmten Regionen.16

Der regionale Handel Nordafrikas ist mit weniger als 2 Prozent des Gesamthandels der geringste weltweit.

|

Grafik 1

|

Wichtigster Handelspartner Tunesiens ist nach wie vor die EU, wohin 80 Prozent aller tunesischen Exporte gehen, auch wenn andere Akteure wie die USA und arabische Staaten relativ gesehen aufholen (siehe Grafik 1). Mit Abstand wichtigstes Agrarexportprodukt ist Olivenöl. Dessen Marktanteil liegt auch für die EU hoch, denn 60 Prozent aller ihrer Olivenölimporte stammen aus Tunesien. Zitrusfrüchte und Datteln sind weitere bedeutende landwirtschaftliche Exportprodukte.17 Insgesamt aber ist der Stellenwert des Landes für den EU-Agrarhandel marginal: Der Anteil Tunesiens an allen europäischen Agrarausfuhren bzw. ‑einfuhren beträgt derzeit weniger als 1 Prozent. Deutschland liegt auf Rang 10 aller Handelspartner, hinter Italien, Frankreich und Spanien. Aus der EU nach Tunesien werden Getreide, vor allem Weizen, und verarbeitete Lebensmittel exportiert.

Auch der Handel innerhalb der Region Nordafrika ist verschwindend gering. Sein Anteil liegt bei unter 2 Prozent ihres Gesamthandels und ist damit kleiner als in jeder anderen Region der Welt.18 Gerade Nahrungsmittel werden in Nordafrika besonders wenig intraregional gehandelt.19

Ein Schwerpunkt tunesischer Exporte insgesamt liegt bei Ausfuhren von Rohprodukten für die ausländische Lebensmittelindustrie. Verarbeitete Produkte dagegen werden kaum ausgeführt. Es werden auch nur wenig importierte ausländische Erzeugnisse in Tunesien weiterverarbeitet.20 Die Folge ist eine geringe Wertschöpfung in Tunesien, was wiederum verhindert, dass hochwertige und besser entlohnte Beschäftigung dort entsteht. Eine Ursache liegt in der schwachen tunesischen Verarbeitungsindustrie.

Viele Menschen in der Grenzregion zu Libyen leben vom Schmuggel.

Hohe Bedeutung illegalen Handels mit Libyen und Algerien: Schmuggel spielte in Tunesien immer eine große Rolle und scheint nach der Revolution von 2010/11 noch zugenommen zu haben. Laut Schätzungen ist etwa die Hälfte allen bilateralen Handels mit Libyen illegal, was einem Volumen von rund 360 Millionen Euro pro Jahr entspricht. Ungefähr 30 000 Personen in der Grenzregion bestreiten ihren Lebensunterhalt mit dieser Form des Handels.21 Nahrungsmittel sind dabei nach Kraftstoff die beliebteste Schmuggelware. Dieser Handel ist sogar stark institutionalisiert, zwar nicht im behördlichen Sinne, doch mit klaren Regeln für die beteiligten Akteure.22 Preisunterschiede zwischen den Nachbarstaaten aufgrund unterschiedlicher Zoll- und Agrarpolitiken machen den Schmuggel dieser Produkte attraktiv.23 Er bewirkt nicht nur, dass Zolleinnahmen ausbleiben, sondern birgt auch die Gefahr, dass die Korruption steigt. Bei geschmuggelten Nahrungsmitteln kommt hinzu, dass Gesundheitsrisiken auftreten können, wenn Hygienestandards unzulänglich kontrolliert werden.

Geringe Auslandsinvestitionen (Foreign Direct Investment, FDI) in der Landwirtschaft: Zwar ist die EU der größte Investor, mit mehr als 85 Prozent aller FDI in Tunesien und 3000 investierenden europäischen Firmen.24 Die tunesische Landwirtschaft aber wird kaum von ausländischen Investitionen gestützt. Nur 320 Millionen Dollar, knapp 1 Prozent aller FDI, entfielen im Jahr 2016 auf den Agrarsektor.25 Das Geld floss vor allem aus Frankreich, den Niederlanden und den Vereinigten Arabischen Emiraten.26

Ökologische Herausforderungen

Die Weltbank schätzte bereits für 2004 die Gesamtkosten der Umweltzerstörung in Tunesien auf 2,1 Prozent des BIP. Diese Kosten entstehen hauptsächlich aufgrund wasserbedingter Folgekrankheiten, die aber einen Bezug zur Landwirtschaft haben, etwa durch mangelnde Hygiene wegen belasteter Abwässer in ländlichen Gebieten. Aber auch die Böden sind gefährdet.27 So wurde in den letzten Jahrzehnten unter anderem ein zunehmender Salzgehalt in Grundwasser und Böden gemessen.28

Klimatische Herausforderungen: Nur die Hälfte der tunesischen Landfläche ist landwirtschaftlich nutzbar, was den Druck auf landwirtschaftliche Ressourcen bei klimatischen Schwierigkeiten erhöht.29 Regionen wie der Nordwesten sind davon besonders betroffen, denn dort führen niedrige landwirtschaftliche Produktivität und der Mangel an sonstigen Einkommensquellen häufig ohnehin dazu, dass die natürlichen Ressourcen überbeansprucht werden.30 Gerade die für die Ernährungssicherheit und als Tierfutter wichtige Getreideproduktion ist bei Trockenheit gefährdet. Nach Schätzungen des tunesischen Bauernverbandes verursachte die Dürre 2015/16 Schäden von fast 250 Millionen Euro aufgrund von Ernteausfällen. Allein die Olivenölproduktion sank dadurch um 28 Prozent.31

Wasserknappheit: Das Bevölkerungswachstum, die Ausweitung der landwirtschaftlichen und industriellen Aktivitäten sowie ein schlechtes Wassermanagement verschärfen die bereits bestehende Wasserknappheit. Schon heute lebt laut der vom deutschen Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung unterstützten »Water Scarcity Clock« etwas mehr als die Hälfte der tunesischen Bevölkerung in Regionen mit Wassermangel; für 2030 wird ein Anstieg auf 60 Prozent prognostiziert.32 Landwirtschaft vereint einen Großteil wirtschaftlicher Wassernutzung, und dies, obwohl nur 7 Prozent der tunesischen Agrarflächen künstlich bewässert werden.33

Der Klimawandel kann Dürren wahrscheinlicher machen, so dass das Oberflächenwasser den Bedarf der Landwirte möglicherweise nicht mehr deckt und sie zunehmend auf Grundwasser angewiesen wären. Das würde den Druck auf die bereits stark beanspruchten Grundwasserspeicher weiter erhöhen.34

Soziale Sensibilität

Prekäre Beschäftigung in der Landwirtschaft: Der Beschäftigungsanteil in Tunesiens Agrarsektor ist mit rund 15 Prozent etwas geringer als der Durchschnitt der MENA-Region (Middle East and North Africa).35 In der landwirtschaftlichen Verarbeitung, also einem höher qualifizierten Arbeitsmarkt, sind aber weniger als 5 Prozent der Beschäftigten tätig.36 Zudem ist der Agrarsektor überaltert. 40 Prozent der dort Beschäftigten sind älter als 60 Jahre,5 während die Jugendarbeitslosigkeit mit über 30 Prozent 2018 mehr als doppelt so hoch war wie die Gesamtarbeitslosigkeit.37 Für junge Leute im ländlichen Raum ist der Agrarsektor dennoch eine besonders wichtige Beschäftigungsquelle, da er 22 Prozent aller Arbeitsstellen aufweist.38 Über die Hälfte der in der Landwirtschaft beschäftigten jungen Menschen arbeitet allerdings auf Tagebasis und hat damit keinen Anspruch auf Sozialleistungen.39

Tunesien garantiert formal einen Mindestarbeitslohn, der für Beschäftigte ab 18 Jahren bei umgerechnet etwa 4 Euro (13,74 Dinar) pro effektivem Arbeitstag liegt, aber nur bei Verträgen mit festgelegter Dauer. Dies läuft der Arbeitsrealität in der Landwirtschaft zuwider, die oftmals auf Saisonbeschäftigung basiert.40

Veränderte Verbrauchsgewohnheiten und Verschwendung: Der Nahrungsmittelverbrauch entwickelte sich vor allem in urbanen Zentren weg vom traditionellen Getreide hin zu Gemüse und tierischen Produkten wie Milch und Joghurt,41 die nur in unzureichender Menge heimisch produziert und daher importiert werden. Ein eher neuer Missstand ist, dass sich der Anteil Übergewichtiger in der Bevölkerung seit 2000 auf etwa 27 Prozent im Jahr 2016 verdoppelt hat. Das Problem betrifft besonders Jugendliche.42 Der Anteil Übergewichtiger unter ihnen liegt bei einem Viertel und damit höher als in Deutschland.43 Auch die Menge im Haushalt weggeworfener Lebensmittel hat zugenommen und macht inzwischen ein Drittel des allgemeinen »food waste« (inklusive der Nachernteverluste in Landwirtschaft und Vertrieb) aus. Diese Verluste in den Haushalten betragen in Tunesien fast 70 Kilogramm pro Kopf und Jahr, deutlich mehr als in Deutschland, wo es rund 50 Kilogramm sind.44 Gerade in städtischen Regionen Tunesiens wird hauptsächlich Brot weggeworfen, gefolgt von Milchprodukten – beides staatlich verbilligte Erzeugnisse.45

Die politische Sensibilität für steigende Verbraucherpreise ist hoch, aber nicht immer durch Fakten gerechtfertigt.

Versorgungsrisiken durch Inflation: Tunesien zählt laut Welthunger-Index nicht zu den Ländern, die anfällig für Versorgungskrisen sind.46 Gleichwohl steigt die Zahl der mangelernährten und untergewichtigen Personen seit 2014 wieder an.47 Tunesische Haushalte geben durchschnittlich fast 30 Prozent ihres Einkommens für Nahrungsmittel aus; erst danach folgen Aufwendungen für Wohnen, Elektrizität und Wasser.48 Daher sind Nahrungsmittelpreise ein ausschlaggebender Faktor für die allgemeine Lebenssituation. Die Folge ist eine hohe politische Sensibilität für steigende Verbraucherpreise, die nicht immer durch Fakten gerechtfertigt scheint: Als etwa 2008 und 2011 international die Preise in bis dahin ungekannte Höhen schossen, wirkte sich dies auf die Verbraucherpreise in Tunesien deutlich weniger dramatisch aus als in anderen MENA-Staaten, zum Beispiel Ägypten. Dennoch bleibt die Sorge um Lebensmittelpreise ein entscheidendes Motiv für Tunesiens protektionistische Agrarpolitik.49

Landrechte: Sie bilden einen Mix aus Gewohnheitsrecht sowie islamischem und europäischem Recht und sind in unterschiedlichem Maß durchsetzbar. Besonders schwierig ist dies bei nicht registriertem Land, das einen großen Teil tunesischer Flächen ausmacht. Es gibt individuelles und kollektives Eigentum, privates und öffentliches Land. Dieses Land in öffentlicher Hand entstammt unterschiedlichen Phasen von Landtransformation und Enteignungen (siehe Box 1, S. 30). Auch nach islamischem Recht kann Privatbesitz in gemeinnütziges Eigentum (»Habous«) umgewidmet werden, mit dem wohltätige Zwecke verfolgt werden, wie der Anbau von Nahrungsmitteln zur Versorgungssicherung etwa nach Dürrephasen.50

Ländliche Armut und Migration: Bereits vor der Revolution 2010/11 sank die absolute Armut kontinuierlich bis auf unter 1 Prozent der Bevölkerung51 und konzentriert sich eher auf ländliche Regionen.52 Dabei ist das Armutsrisiko in Familien höher, wenn der Hauptverdiener in der Landwirtschaft arbeitet, da diese wegen ihrer Wetterabhängigkeit eine unzuverlässige Einnahmequelle ist und zudem steigende Inputkosten für Energie und Düngemittel anfallen.53 Es gibt bei der ländlichen Armut indes große regionale Unterschiede: So liegt die Armutsrate im Nordosten, welcher reich an natürlichen Ressourcen ist, deutlich niedriger als in den bergigen Gebieten des Zentralwestens. Die ländliche Armut zeigt sich auch in defizitärer Infrastruktur: Nur 39 Prozent der ländlichen Bevölkerung verfügen über eine Verkehrsanbindung, lediglich 55 Prozent über fließendes Wasser.54 Diese Ungleichgewichte verursachen Wanderungsbewegungen vom Land in die Stadt, die ähnlich umfangreich sind wie die Migration von Tunesiern ins Ausland. Laut Schätzungen der Vereinten Nationen beläuft sie sich auf rund 20 000 für den Zeitraum von 2015 bis 2020.55 Vor allem junge Menschen ziehen typischerweise zunächst in die Städte und etliche von ihnen später ins Ausland.56 Dies erschwert die Rekrutierung gut ausgebildeter und junger Fachkräfte, besonders für die Landwirtschaft, die ohnehin als unattraktiver Arbeitsmarkt angesehen wird.57

Arbeitsschutz und Gleichberechtigung: Tunesien galt schon vor der Revolution 2010/11 als Pionier für Menschenrechte und Gleichberechtigung in Nordafrika, zumindest im formalen Sinne. Die 2014 beschlossene tunesische Verfassung räumt Frauen und Männern explizit die gleichen Rechte ein.58 Weiterhin hat Tunesien alle acht Kernarbeitsnormen der Internationalen Arbeitsorganisation (International Labour Organization, ILO) ratifiziert.59 Die politische Teilhabe von Frauen ist hoch. So errangen bei der letzten Parlamentswahl rund 70 Frauen ein Mandat, was 30 Prozent aller Abgeordneten entspricht. Damit liegt der Frauenanteil höher als in den Parlamenten Frankreichs, des Vereinigten Königreichs und der Vereinigten Staaten.60

Realiter aber sind noch viele Diskriminierungen zu verzeichnen,61 die auch von traditionellen und religiös begründeten Geschlechterrollen herrühren können. Der Anteil der Beschäftigung von Frauen im Agrarsektor ist seit 2006 von 20 auf 11 Prozent gesunken.62 Allerdings werden Frauen in der Statistik oftmals nicht erfasst, da sie häufig als Haushaltshilfen oder Saisonbeschäftigte arbeiten. Während der Olivenernte, so wird geschätzt, sind etwa 90 Prozent der Erntehelfer weiblich.63 Allein wegen der in der Saisonarbeit üblichen schlechten Vertragsbindung verdienen Frauen weniger als Männer.64 Darüber hinaus haben Frauen einen deutlich erschwerten Zugang zu Finanzdienstleistungen sowie zur Nutzung von Land, besitzen weniger landwirtschaftlich genutzte Flächen und sind bislang im Erbrecht benachteiligt.65

Tunesiens Politikansätze für den ländlichen Raum

Tunesiens Wirtschaftspolitik ist tendenziell staatsorientiert-protektionistisch. Ausdruck dessen sind Staatsmonopole im Export oder die staatliche Lenkung von Verbraucherpreisen. Einfluss auf den ländlichen Raum und den Agrarsektor Tunesiens haben vor allem die Agrarpolitik sowie die Handels- und Investitionsschutzpolitik.

Agrarpolitik

Tunesiens Agrarpolitik verbindet zwei Hauptziele miteinander, nämlich starke Exportkonzentration auf wenige Produkte und Versorgungsautarkie, also Unabhängigkeit von Importen. Hierfür werden international nicht wettbewerbsfähige heimische Erzeugnisse wie Getreide und tierische Nahrungsmittel subventioniert, um die Inlandsproduktion zu fördern und Importe zu substituieren. Dennoch liegt der Importanteil am Verbrauch gerade bei diesen Produkten mit fast 70 Prozent (Getreide) bzw. 40 Prozent (Lebensmittel tierischen Ursprungs) besonders hoch.66 Versorgungssicherheit wird nicht nur durch Subventionen, sondern auch mit Hilfe hoher Zölle angestrebt, mit denen Tunesien seinen Agrarmarkt abschottet und die eigene Produktion ankurbeln möchte.67

Tunesiens Agrarpolitik verbindet zwei Hauptziele miteinander: starke Exportkonzentration auf wenige Produkte und Versorgungsautarkie.

Seit den 1980er Jahren verfolgt Tunesien dennoch zunehmend eine stärkere Marktorientierung, um Vorgaben der Welthandelsorganisation (World Trade Organization, WTO) ebenso zu genügen wie den Bestimmungen von Programmen der Weltbank und des Internationalen Währungsfonds (International Monetary Fund, IMF). Diesem Zweck dient das Agricultural Sector Adjustment Program (PASA). Staatsmonopole wurden teilweise aufgelöst, die Agrarproduktivität wurde stimuliert. Die Subventionierung von Lebensmitteln des täglichen Bedarfs blieb zwar als Herzstück tunesischer Agrarpolitik erhalten. Dennoch sanken die Ausgaben des tunesischen Staats für den Agrarsektor zwischen 1980 und 2016 deutlich von 15 auf 4 Prozent des öffentlichen Budgets.68

Folgende konkrete Maßnahmenpakete charakterisieren die tunesische Agrarpolitik:

Unterstützung für Erzeuger und Exporteure: Sie beläuft sich auf 1 Prozent des BIP (Stand: 2012).69 Garantiepreise für wettbewerbsschwache Produkte wie Getreide bilden dabei den größten Ausgabenposten, gefolgt von Inputsubventionen vor allem für Energie sowie Aufwendungen für die Milchsammlung und Bewässerung. Diese Subventionen wurden auch aufgrund hoher Importzölle nötig, die die Vorleistungskosten tunesischer Landwirte, etwa für Dünge- und Pflanzenschutzmittel, erhöhen. Darüber hinaus erhalten Exportunternehmen Unterstützung bei Marketingmaßnahmen, wie dem Auftritt auf internationalen Messen. Bis 2014 gab es auch direkte Exportsubventionen (für die Ausfuhr von Datteln und Tomaten), die jedoch wegfielen, nachdem die WTO solche Subventionen 2015 verboten hatte.70

Besonders stark wird das Hauptexportprodukt Olivenöl gefördert, und zwar bereits seit den 1960er Jahren durch das staatliche Monopol ONH. Privatwirtschaftlicher Export ist lediglich bei Bio-Öl und Flaschenöl möglich, wird dafür aber durch staatliche Leistungen unterstützt. Zudem gibt es garantierte Niedrigpreise für Substitute, also andere Pflanzenöle wie Raps- und Sonnenblumenöl. Dadurch verharrt der inländische Olivenölkonsum auf geringem Niveau, und der Großteil tunesischen Öls wird ausgeführt.

In allen nordafrikanischen Staaten werden essentielle Lebensmittel seit Jahrzehnten stark subventioniert.

Verbrauchersubventionen: Wie in allen nordafrikanischen Staaten werden in Tunesien die als essentiell angesehenen Lebensmittel seit Jahrzehnten so stark subventioniert, dass die Verbraucherpreise unterhalb der Produktionskosten liegen. Das betrifft in erster Linie Brot, Nudeln, Couscous, pflanzliche Öle, Salz und Kaffee. Im Jahr 2012 machten diese Verbrauchersubventionen 3 Prozent des tunesischen BIP aus und damit den Löwenanteil der Agrarausgaben. Zudem sind maximale Margen in der Verkaufskette definiert, um Endpreise gering zu halten. Diese niedrigen Verbraucherpreise führen einerseits zu erhöhter Nachfrage, etwa bei Brot, und dadurch zu steigenden Importen, beispielsweise von Getreide. Andererseits leisten sie dem Wegwerfen von Lebensmitteln Vorschub. Erzeuger wie Bäckereien und Händler beziehen einen finanziellen Ausgleich, da die subventionierten Preise die Herstellungskosten nicht decken.71

Der Staat tritt darüber hinaus als eigenständiger Marktakteur auf, indem er bei Preisanstiegen Waren selber importiert.72 Im Laufe der Zeit wurden Verbrauchersubventionen verstärkt geografisch definiert, um besonders versorgungsschwache Regionen gezielt zu unterstützen.73 Zudem soll das Agrarministerium zusammen mit Arbeitgeber- und Arbeitnehmerverbänden im Fall von Marktkrisen bestimmte Produktpreise so festlegen, dass die Interessen sowohl von Erzeugern als auch Verbrauchern berücksichtigt werden.74

Unterstützung des organischen Landbaus: Tunesien zählt zu den wenigen afrikanischen Staaten, die schon in den 1990er Jahren mit ersten Öko-Programmen starteten. Dies mündete 2016 in eine nationale Gesetzgebung mit Vorschriften für den ökologischen Landbau.75 Steigen Erzeuger auf Bio-Anbau um, übernimmt der Staat 30 Prozent der Umstellungs- und 70 Prozent der Zertifizierungskosten.76 Erzeugergemeinschaften erhalten zusätzliche Unterstützung.77 Außerdem wurde Mitte der 1990er Jahre ein tunesisches Öko-Label namens Bio Tunisia eingeführt, das bis heute existiert. Allerdings scheint die inländische Nachfrage noch gering78 – 80 Prozent aller organischen Erzeugnisse werden derzeit exportiert.79 Der Export in die EU wird durch das seit 2009 bestehende Bio-Äquivalenzabkommen geregelt, das einzige der EU mit einem afrikanischen Staat. Hierin akzeptiert sie, dass die tunesischen Vorschriften, Institutionen und Kontrollverfahren im Ökobereich denen der EU gleichwertig sind – ein klarer Indikator für die hohe Qualität tunesischer Strukturen in diesem Sektor.80

Weitere Politikansätze mit Wirkungen im ländlichen Raum

(1) Investitions- und Steuerpolitik: Anders als die Agrarpolitik legt die tunesische Investitions- und Steuerpolitik traditionell einen Förderschwerpunkt auf diejenigen Unternehmen, die für den inländischen Markt tätig sind (onshore). Da es aber nur verhältnismäßig wenige dieser Unternehmen in Tunesien gibt, mangelt es an Wettbewerb, so dass viele heimische Produkte schlecht und teuer sind. Die durch die Investitions- und Steuerpolitik ohnehin benachteiligten exportorientierten Betriebe (offshore)81 nutzen daher kaum heimische Produkte, um sie zu höherwertigen Exportgütern weiterzuverarbeiten. Das begrenzt die ohnehin geringe Wertschöpfung tunesischer Ausfuhren weiter und trägt dazu bei, dass sich geringqualifizierte Beschäftigung verstetigt. Neben dieser allgemeinen Unternehmenspolitik gibt es bisher zudem zwei Sonderwirtschaftszonen, in denen Firmen von zahlreichen Steuerbefreiungen profitieren. Nutznießer dieser Regeln sind nunmehr meist exportierende Unternehmen. Derzeit ist eine dritte Zone für 2020 geplant.82

(2) Soziale Programme: Seit Mitte der 1980er Jahre unterstützt das National Programme of Assistance to Needy Families (Programme National d’Aide aux Familles Nécessiteuses, PNAFN)83 arme Familien vor allem in den Bereichen Schulbildung und Gesundheit. Die Nahrungsversorgung aber ist nicht Gegenstand des Programms. Sie wird als Maßnahme der Agrarpolitik betrachtet und mit den genannten Verbrauchersubventionen gefördert.

(3) Umweltpolitik: Seit Ende der 1970er Jahre wird die Bewässerung durch einen nationalen Wassermanagementplan reguliert. Lange Zeit konzentrierte sich tunesische Wasserpolitik auf große Projekte zur Wasserversorgung in bestimmten Gebieten, aber weniger auf Management und Effizienz der Wassernutzung.84 So wird geschätzt, dass 20 Prozent des Agrarpotentials auf bewässerten Flächen wegen unzureichender Technologie nicht genutzt werden.85 Eine besondere Herausforderung bildet die Dattelproduktion in entlegenen Oasen. Dort wurden viele Brunnen illegal errichtet, was Qualität und Verfügbarkeit des Grundwassers beeinträchtigt. Seit 1999 gibt es auch umfassende Leitfäden zum Umgang mit Dürren, die eine Beobachtung zum Zweck der Frühwarnung sowie schnelle Gegenmaßnahmen vorsehen. Allerdings wurden öffentliche Investitionen in diesem Bereich eher zurückgefahren.86 Im Jahr 2006 starteten Marokko, Algerien und Tunesien aber eine regionale Initiative zum gemeinsamen Aufbau eines Frühwarnsystems (Système maghrébin d’alerte précoce à la sécheresse, SMAS), die von der EU finanziell unterstützt wird.87 Über den aktuellen Stand dieses Systems findet sich indes keine aktuelle Bewertung.

(4) Regionalpolitik: Die aktuelle Strategie für ökonomische und soziale Entwicklung ist noch bis 2020 gültig und müsste daher unter neuer Regierung nach den Wahlen 2019 neu aufgelegt werden. Sie soll hauptsächlich dazu dienen, die Armut in ländlichen Gebieten zu verringern und regionale Ungleichgewichte durch Governance-Reformen, Nachhaltigkeitsmaßnahmen und die Förderung einer umweltfreundlichen Wirtschaft abzubauen.88 Der in dieser Strategie ebenfalls geregelte Ausbau des öffentlichen Bildungswesens bewirkte, dass gerade in ländlichen Regionen die Analphabetenrate drastisch sank und die Armut reduziert wurde.89

Landreformen wiederum sind unmittelbar mit Verteilungsfragen und Kreditoptionen verbunden und wurden deshalb bisher nicht entschlossen angegangen. Das Nebeneinander unterschiedlicher Landrechtssysteme besteht bis heute fort. Die meisten Kleinbauern haben weiterhin kaum Zugang zu Finanzquellen. Nur rund 10 Prozent aller Farmen können Bankkredite nutzen.90 Schließlich entfaltet auch die sogenannte neue Dezentralisierungsstrategie91 Wirkung auf den ländlichen Raum. Sie bietet den weiter entfernten Regionen mehr Möglichkeiten, ihre politischen Belange eigenständiger zu verfolgen, was dann auch die Landwirtschaft betreffen kann. Die 2017 erstmals frei gewählten kommunalen Akteure sollen mehr Kompetenzen erhalten, auch finanzieller Art. Für eine konkrete Bewertung, wie sich dies auf landwirtschaftliche Fragen auswirkt, ist es jedoch noch zu früh.

Handelspolitik

Nicht nur die Agrarpolitik, auch die Handelspolitik Tunesiens verfolgt die widerstreitenden Ziele Exportorientierung und Versorgungssicherheit. Wie die meisten nordafrikanischen Staaten nutzt Tunesien hierzu zahlreiche hohe Zölle, Mengenbegrenzungen und Vorschriften für Im- und Exporte. Ab Mitte der 1980er Jahre ließ sich eine leichte Marktöffnung beobachten, besonders als Tunesien sich auf den Beitritt zur neuen Welthandelsorganisation 1995 vorbereitete. Die Organisation hat einen erlaubten Maximalzoll festgelegt. In der Folge sank Tunesiens durchschnittlich angewendeter Zollsatz gegenüber allen seinen Handelspartnern von 41 auf heute 32 Prozent. Der tunesische gebundene Maximalzoll liegt bei 116 Prozent für Agrarerzeugnisse und bei 40 Prozent für Industrieprodukte (siehe Grafik 2, S. 19).

Mit neueren Handelsabkommen erweitert Tunesien seinen Radius, weg vom europäischen Markt.

Tunesien hat zahlreiche Handelsabkommen geschlossen, mit denen es seinen Partnern bessere Marktzugangsbedingungen gewährt als diejenigen, die von der WTO gesetzt wurden und gegenüber allen Handelspartnern ohne individuelle Abkommen gelten (siehe Tabelle 1, S. 18). Gerade in Nordafrika reicht zumindest die Vision einer handelspolitischen Koordinierung in der eigenen Region weit in die 1950er Jahre zurück, als nach Tunesiens und Marokkos Unabhängigkeit 1956 die Idee aufkam, eine Wirtschaftsgemeinschaft für den Maghreb aus der Taufe zu heben. Deren erfolgreiche Umsetzung aber steht bis heute aus, wie es sich in der extrem geringen Rate regionalen Handels von knapp 2 Prozent ausdrückt.

Die bisher geschlossenen Abkommen Tunesiens betreffen unterschiedliche Regelbereiche, etwa den Güterverkehr insgesamt, nur bestimmte Sektoren wie Bio-Produkte oder einzelne Regelungsfelder, so zur Herkunft der Erzeugnisse und zum Investitionsschutz.

Manche Abkommen sehen eine Zollunion vor, sind also darauf ausgerichtet, gemeinsame Zölle nach außen zu erheben. Andere wiederum haben lediglich eine Freihandelszone zum Ziel: Die Vertragspartner bauen demnach nur die Zölle untereinander ab, halten aber gegenüber Drittstaaten den nationalen Außenschutz aufrecht. Wieder andere sollen dem Abbau nichttarifärer Maßnahmen und damit dem Aufbau eines Binnenmarkts dienen. Neben Handelsabkommen bestehen auch losere allgemeinere Wirtschaftskooperationen. So unterzeichneten Tunesien und China 2019 eine Vereinbarung über eine Zusammenarbeit im Rahmen der chinesischen »Belt and Road«-Initiative. Zudem wurde Tunesien 2018 Mitglied der Westafrikanischen Wirtschaftsgemeinschaft (Economic Community of West African States, ECOWAS).

Diese jüngeren Abkommen Tunesiens zeigen, dass das Land sich nicht mehr allein auf den europäischen Markt konzentriert, auch wenn diese entfernteren Handelspartner bisher kaum eine Rolle für den Handelsverkehr spielen. Zurzeit verhandelt Tunesien sogar über ein Abkommen mit den Staaten des Gemeinsamen Markts Südamerikas (Mercosur).

Status quo des Marktzugangs

Anders als viele Entwicklungsländer genießt Tunesien weniger Präferenzen für den Zugang zum EU-Markt. Als »lower middle income country« mit einem Pro-Kopf-Einkommen von etwa 3500 US-Dollar pro Jahr ist Tunesien nicht berechtigt, am komplett zollfreien Regime Everything but Arms (EBA) teilzunehmen. Auch das allgemeine Zollpräferenzsystem (APS) der EU ist ihm seit 2014 verschlossen. Der Grund ist, dass Tunesien durch die Assoziierungsabkommen von 1998 alternative Zollvergünstigungen erhält, die als gleichwertig gesehen werden. Deswegen kann es auch nicht am darauf aufsattelnden APS+ teilnehmen, das Zollanreize für die Teilnahme an internationalen Arbeits- und Umweltvereinbarungen bietet.

Der Agrarhandel zwischen EU und Tunesien ist noch wenig liberalisiert.

|

Regionale Abkommen Bilaterale Abkommen mit |

|||

|

Freihandelszonen mit … |

Zollunion mit … |

EU |

anderen Drittstaaten |

|

|

|

|

|

b Unterzeichnerstaaten sind Algerien, Bahrain, Ägypten, Irak, Jordanien, Kuwait, Libanon, Libyen, Marokko, Oman, Palästina, Katar, Saudi-Arabien, Sudan, Syrien, Tunesien, Vereinigte Arabische Emirate und Jemen. c Unterzeichnerstaaten sind Tunesien, Algerien, Marokko, Libyen und Mauretanien. Quelle: Eigene Zusammenstellung. |

|||

Agrarprodukte sind größtenteils von der Liberalisierung des Handels zwischen der EU und Tunesien ausgenommen, denn im Assoziierungsabkommen beschränkt diese sich auf Industriegüter. Zwar hatte der Barcelona-Beschluss von 1995 zum Ziel, bis 2010 eine alle Handelsbereiche umfassende euro-mediterrane Freihandelszone zu schaffen, und in der »agricultural roadmap« des Beschlusses wurden auch Schritte des Zollabbaus für Agrarprodukte konkretisiert.92 Allerdings konnten daraufhin die Agrarzölle nur für einige der Mittelmeer-Partnerländer verringert werden, nämlich Jordanien, Israel, Ägypten und Marokko.93 Die Verhandlungen über Tunesien dagegen wurden aufgrund der politischen Umbrüche des Jahres 2011 nicht mehr fortgeführt. Nach Wiederaufnahme der Verhandlungen 2015 wurde direkt angestrebt, das in der Zwischenzeit geltende EU-Modell eines tiefen und umfassenden Handelsabkommens (DCFTA) über alle Sektoren zu verwirklichen, das mehr Maßnahmen als nur Zölle vorsieht und mit dem jenseits des Agrarhandels auch Dienstleistungen liberalisiert werden sollen.

Agrarzölle zwischen der EU und Tunesien im Assoziierungsabkommen

|

|

|

Quelle: Berechnungen auf Basis von UN Comtrade Database und WTO Tariff Profiles, Country List. |

Während die von der EU erhobenen Zölle auf Industrieprodukte (inklusive Fisch) aus Tunesien bei nahezu null liegen, genießt das Land für Agrarprodukte nur begrenzte Zollpräferenzen. Nur sehr wenige landwirtschaftliche Erzeugnisse können vollständig zollfrei eingeführt werden, nämlich Tomatensoße und geschälte Tomaten, Datteln, Mandeln sowie einige Obst- und Gemüsesorten.94 Im Schnitt liegen die Zölle der EU auf tunesische Agrarprodukte bei 11,8 Prozent (siehe Grafik 2) und damit nur knapp unter dem Zoll von 12 Prozent, der für alle anderen Partner nach dem Prinzip der Meistbegünstigung (Most Favoured Nation, MFN) ohnehin im Durchschnitt gilt.

Tunesien ist zudem zollpolitisch schlechter gestellt als andere afrikanische Handelspartner der EU wie Marokko oder Staaten südlich der Sahara. Letztere sind Vertragsparteien bereits umgesetzter oder zumindest ausverhandelter Wirtschaftspartnerschaftsabkommen (WPA), die auf beiden Seiten fast komplette Zollfreiheit gewähren.

|

Tabelle 2 Optionen für die Einfuhr von Olivenöl in die EU und ihre Relevanz |

|||

|

Einfuhrverfahren |

(1) Zollquote |

(2) Aktive Veredelung |

(3) MFN-Zoll |

|

Design |

|

|

|

|

Ziel |

|

|

|

|

Öltyp |

|

|

|

|

Relevanz |

|

|

|

|

Summe 1 + 2 relativ konstant über die Zeit, Anteil aktiver Veredelung steigt mit Ausschöpfungsgrad der Quote |

|||

|

Quelle: Laurent Mercier, Market Situation in the Olive Oil and Table Olives Sectors, Brüssel: |

|||

Auf der anderen Seite liegen die tunesischen Agrarzölle gegenüber der EU höher als umgekehrt und bieten mit durchschnittlich 32,1 Prozent keinerlei Vorteil gegenüber dem MFN-Zoll für alle anderen Partner. Auch gegenüber Marokko und Ägypten, Partnerländern des Agadir-Abkommens, erhebt Tunesien nach wie vor hohe Agrarzölle. Dagegen gewährt Tunesien Kuwait nahezu Zollfreiheit. Zudem ist der mögliche maximale tunesische Agrarzoll mit 116 Prozent extrem hoch (siehe Grafik 2, S. 19).

Die EU gewährt Marktzugang vor allem mit Hilfe von Zollquoten, das heißt durch zollfreie Einfuhrkontingente. Werden diese überschritten, sind Zollabgaben fällig. Das betrifft in erster Linie tunesische Produkte mit europäischer Konkurrenz, wie Olivenöl, getrocknete Tomaten, Obst und Gemüse. Meistens sind die Quoten zudem saisonal so definiert, dass die Importe nicht in die europäischen Erntezeiten fallen. Für Olivenöl gilt eine zusätzliche Möglichkeit zollfreien Zugangs, sofern das Öl in der EU weiterverarbeitet wird (siehe Tabelle 2).

Eine besondere Einfuhrregel der EU gilt für Obst und Gemüse als wichtige tunesische Exportprodukte, nämlich das sogenannte Markteintrittspreissystem. Die EU passt die Höhe der Zölle jeweils so an, dass ein bestimmter Mindestpreis für eingeführte Waren gewährleistet bleibt. Freilich benachteiligt diese Praxis gerade die konkurrenzfähigen und kostengünstigen Anbieter wie etwa aus Tunesien.

Kaum Zollvergünstigungen gibt es für verarbeitete Nahrungsmittel, die gerade für Beschäftigung und Wertschöpfung besonders relevant sind. Vielmehr gilt hier für Tunesien meist der MFN-Zoll wie für alle anderen Handelspartner. Allerdings können die wichtigen verarbeiteten Exportprodukte geschälte Tomaten und Tomatensoße komplett zollfrei in die EU eingeführt werden.

Tunesien wiederum gewährt für kein Agrarprodukt Zollfreiheit oder auch nur Zollreduktion, verfährt hier also rigider als die EU. Vielmehr sind eng begrenzte Zollquoten das Mittel der Wahl für tunesische Erzeugnisse, die als wettbewerbsschwächer und daher schützenswert erachtet werden, so Milchprodukte, Fleisch und Getreide. Damit verzichtet Tunesien auf die Möglichkeit, diese Erzeugnisse kostengünstig zu importieren, da es das Ziel »Importsubstitution durch eigene Produktion« verfolgt.

Jenseits von Zöllen: keine bilateralen Regelungen zu nichttarifären Maßnahmen im Assoziierungsabkommen

Die nichttarifären Maßnahmen zum Handelsschutz (NTMs) jenseits von Zöllen sind nicht Gegenstand des bestehenden Assoziierungsabkommens. Vor allem im Agrarsektor behindern sie jedoch den Handel, allerdings regional mit unterschiedlichen Schwerpunkten. Als besonders handelsverzerrend gelten die von afrikanischen Ländern ergriffenen NTMs, deren Kosten nach Schätzungen mit einem Zoll von fast 300 Prozent vergleichbar sind und damit dreimal so hoch liegen wie in OECD-Ländern.95 Speziell in Nordafrika gibt es hauptsächlich NTMs für das Importprodukt Fleisch und auch die relevanten Exportprodukte Obst und Gemüse. Gerade Tunesien nutzt ausgesprochen viele nichttarifäre Maßnahmen.96 Dazu zählen Lizenzvorgaben, Kennzeichnungsregelungen und Importkontrollen sowie zahlreiche Exportvorschriften, beispielsweise zur Zulassung von Unternehmen für den Olivenölexport.

Demgegenüber dominieren in der EU Anforderungen zur Kennzeichnung sowie Inspektionen und Vorgaben zur Produktqualität, überwiegend von importierten Erzeugnissen.97 Tatsächlich hat die EU fast 40 Prozent aller zollfreien Gemüseimporte, die auch für Tunesien relevant sind, mit NTMs belegt. Dies zeigt, dass sich der Handel der EU mit Tunesien keineswegs allein durch Zollfreiheit stimulieren lässt, sofern die Anforderungen aus entsprechenden NTMs nicht erfüllt sind.

Hervorzuheben ist, dass NTMs zwar prinzipiell handelsmindernd wirken, dafür aber Fälle von Marktversagen auffangen können. Das trifft zum Beispiel auf Gesundheitsstandards wie Grenzwerte für Pestizidrückstände zu. Hier lassen sich mit Hilfe von NTMs negative Auswirkungen abwenden und sogar wohlfahrtsteigernde Effekte erzielen. Nach dem Europäischen Schnellwarnsystem für Lebensmittel und Futtermittel (Rapid Alert System for Food and Feed, RASFF) verursachen tunesische Lebensmittel 10 Prozent aller an der Grenze gemeldeten Probleme der Produktsicherheit. Betroffen sind vornehmlich Muscheln, Fisch, Obst und Gemüse (besonders Orangen) und damit wichtige Exportgüter Tunesiens.98 Dies weist auf Schwachstellen in den dortigen Wertschöpfungsketten bei verderblichen Produkten hin, so bei Transport, Lagerung und Lebensmittelkontrollen.

Verhandlungen über den Marktzugang im neuen DCFTA

Weil Tunesien seinen Markt für Agrarprodukte bislang rigide abgeschottet hat, bieten die derzeitigen Verhandlungen zu einem tiefen und umfassenden Freihandelsabkommen besonders für mehr Agrarhandel großen Spielraum. Nicht nur um Zölle soll es dabei gehen, sondern gerade auch um nichttarifäre Maßnahmen, die den Agrarsektor stark betreffen, einschließlich Umwelt- und Arbeitsstandards. Vergleichbare DCFTAs hat die EU mit den östlichen Partnerländern Ukraine, Georgien und Moldawien schon 2014 geschlossen. Mit Mittelmeerpartnern wie Marokko und auch Tunesien verhandelt die Union bereits über entsprechende DCFTA, mit Ägypten und Jordanien ist der Verhandlungsstart geplant. Die Verhandlungen mit Tunesien begannen 2015, die jüngste Verhandlungsrunde fand im April 2019 in Tunis statt.

Die politischen Hauptinteressen beider Verhandlungspartner liegen jenseits des Agrarsektors und sogar außerhalb von Fragen des Güterhandels. So ist Tunesien in erster Linie daran gelegen, erleichterte Aufenthalts- und Arbeitsmöglichkeiten seiner Bürger in der EU sowie flexibilisierte Visabestimmungen zu erreichen. Die EU und besonders Deutschland wiederum sind hauptsächlich bestrebt, Tunesiens junge Demokratisierungsbewegung in ihrer Rolle als Vorreiter in der Region zu unterstützen. Auch liegt es im Interesse der EU, mit Tunesien bei Asylverfahren sowie der Terror- und Schmugglerbekämpfung zusammenzuarbeiten.99

Diese großen außenpolitischen Themen lassen sich jedoch zumindest teilweise mit dem geplanten DCFTA verbinden. Beispielsweise kann Arbeitsmigration als Freizügigkeit von Arbeitnehmern im Dienstleistungskapitel von Handelsabkommen geregelt werden (»Mode 4«). Um Wirkung in diesem Punkt zu entfalten, müsste ein DCFTA aber von erleichterten Visabestimmungen begleitet werden. Als Ziel erkennt die EU dies durchaus an, aber dennoch ist ein innereuropäischer Konsens hierzu derzeit unwahrscheinlich.100 Auch in der parallel angestrebten Migrationspartnerschaft gibt es handelspolitische Bezüge. So wird darüber nachgedacht, bereits gewährte Zollerleichterungen auszusetzen, um Tunesiens Bereitschaft zu erhöhen, abgelehnte Asylbewerber wieder aufzunehmen.

Einzelne Verhandlungsvorschläge für den Agrarhandel

Explizit für den Agrarhandel relevant sind indessen die Verhandlungen zum beiderseitigen (reziproken) Zollabbau und zur Kooperation bei nichttarifären Maßnahmen. Zu ihnen gehören sanitäre und phytosanitäre Standards (SPS) sowie geografische Herkunftsbezeichnungen.

Reziproker Zollabbau und Ausnahmen zum Marktschutz: Die WTO verfolgt den Ansatz, mit Handelsabkommen sämtliche Handelssektoren zu liberalisieren. Deshalb sollen nicht ganze Sektoren wie zum Beispiel der gesamte Agrarhandel von Zollkürzungen ausgeschlossen werden, sondern nur spezifische Produkte. Das genaue Ausmaß solcher Ausschlüsse ist dabei Gegenstand von Verhandlungen. In den WPAs der EU mit den afrikanischen Staaten etwa liegt es bei 20 bis 25 Prozent der Warenzölle, die zwar zum Großteil, aber nicht ausschließlich Agrarprodukte betreffen.101 Bei den Verhandlungen zum DCFTA ist Tunesien vor allem daran interessiert, dass die EU ihren Markt stärker für sein Olivenöl öffnet. Das Land will aber auch erreichen, dass bestehende saisonale Zollquoten für Obst und Gemüse in seinem Sinne angepasst werden. Die EU ihrerseits möchte vermehrt tierische Produkte und Getreide nach Tunesien ausführen. Auch die Umsetzungsfrist ist ein wichtiger Verhandlungsgegenstand, denn mit ihr wird definiert, wie schnell Tunesien seine Zölle abbauen und sich damit europäischer Konkurrenz aussetzen muss. Nach dem Prinzip der Asymmetrie schafft die EU ihre Einfuhrzölle schneller ab als ihre wirtschaftlich schwächeren Partner. WPAs mit afrikanischen Partnerländern zum Beispiel enthalten Übergangsfristen von bis zu 25 Jahren. Die Länder sollen dadurch genug Zeit bekommen, Anpassungsmaßnahmen und Agrarreformen in die Tat umzusetzen, um mögliche Verluste ausgleichen zu können. Diese können entstehen, wenn infolge des Zollabbaus europäische Konkurrenten vermehrt auf den afrikanischen Markt kommen und die heimische Produktion verdrängen. In Schutzklauseln schließlich wird festgelegt, unter welchen Umständen und in welchem Ausmaß Zölle trotz generellen Abbaus dennoch kurzfristig zum Schutz der heimischen Märkte wieder angehoben werden dürfen.

Nichttarifäre Maßnahmen (NTMs): Die Koordinierung von Standards ist gegenüber dem bestehenden Assoziierungsabkommen ein neuer Verhandlungsinhalt im DCFTA.102 Dabei liegt in der Übernahme des Acquis communautaire eine Besonderheit, die aus der EU-Nachbarschaftspolitik stammt. Dieses europäische Regelwerk enthält nicht nur reine Importbestimmungen, sondern auch umfassende Vorgaben zur guten Regulierungspraxis, Verwaltungsvorschriften sowie oftmals die automatische Übernahme EU-interner Änderungen, etwa bei Lebensmittelstandards. In den DCFTA-Verhandlungen wird jedoch der Acquis auf einen Produktbereich begrenzt, den der Verhandlungspartner selbst auswählt.103 Schließlich wird im Rahmen des DCFTA auch über Listen für geschützte geografische Herkunftsbezeichnungen verhandelt, die in bestehenden Abkommen nach Verhandlungsabschluss flexibel angepasst werden können.

Risiken und Chancen einer Handelsliberalisierung für den ländlichen Raum

In den laufenden Verhandlungen zwischen der EU und Tunesien über das DCFTA lautet eine entscheidende Frage, ob und in welchem Maße die darin anvisierte beidseitige Öffnung der Märkte positive Wirkungen und stabilisierende Effekte im ländlichen Raum Tunesiens herbeiführen kann.

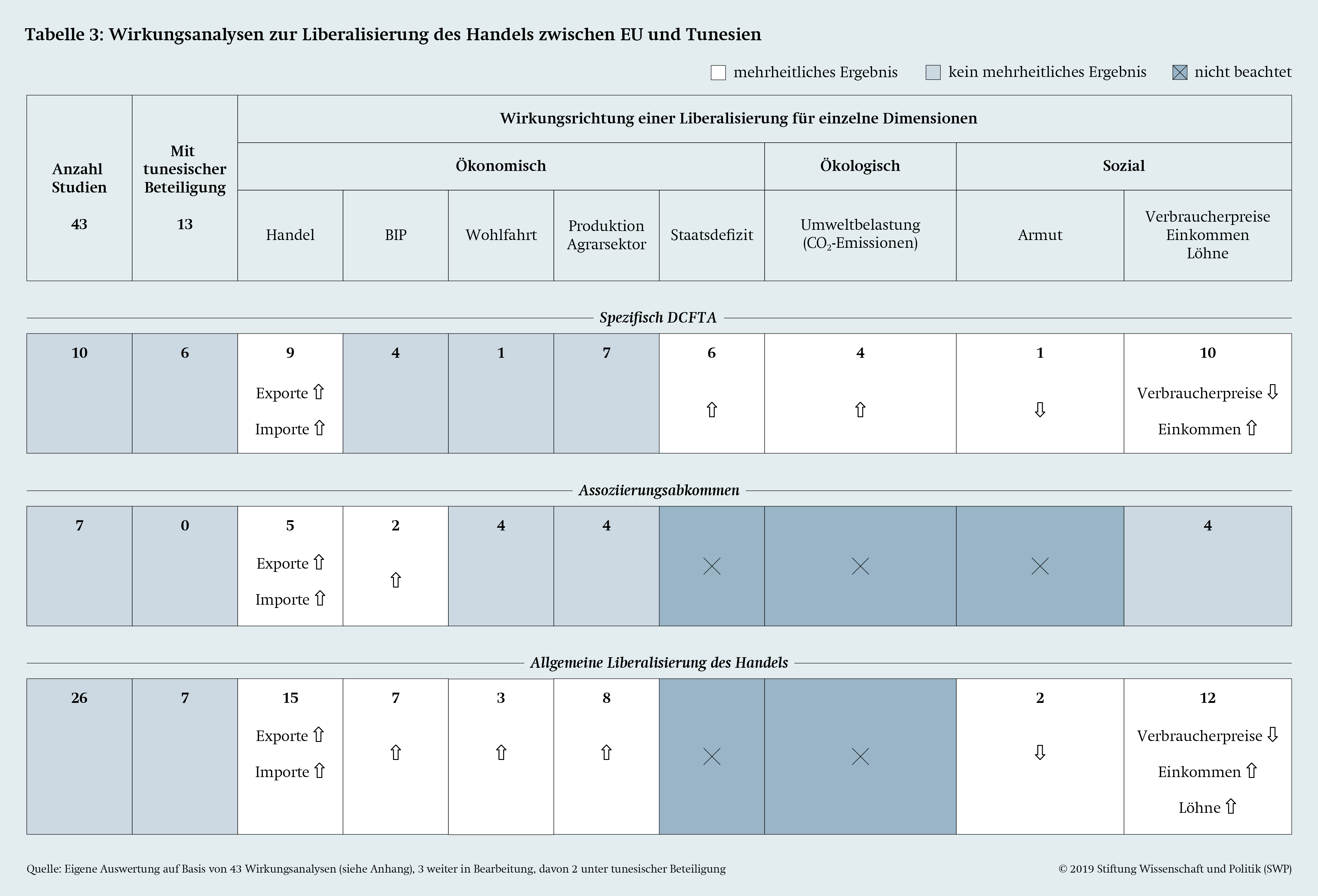

Bei allen neu geplanten Handelsabkommen lässt die EU verpflichtend Wirkungsanalysen (Sustainable Impact Assessment, SIA) durchführen. Mittlerweile werden solche Bewertungen auch nach Umsetzung eines Abkommens erstellt, um tatsächlich eingetretene Effekte zu erfassen. Das SIA für das geplante DCFTA mit Tunesien setzte der niederländische Thinktank Ecorys im Auftrag der EU 2013 um (siehe Anhang). 2018 hat die EU nochmals Ecorys beauftragt (diesmal in Kooperation mit einem polnischen Institut und FEMISE, einem Netzwerk von Forschungseinrichtungen in Europa und der Mittelmeerregion), auch alle bisherigen Assoziierungsabkommen mit ihren Mittelmeerpartnerländern zu bewerten.

Tunesische Wissenschaftler arbeiten an etlichen Wirkungsanalysen zum DCFTA mit.

In zahlreichen weiteren Studien (siehe Anhang) befassen sich unterschiedlichste Institutionen, Akteure und Forschungsgruppen mit den möglichen Auswirkungen einer Handelsliberalisierung zwischen der EU und Tunesien. Teils konzentrieren sie sich speziell auf den Agrarsektor, teils auf konkrete Vorschläge für die Verhandlungen zum DCFTA. Tunesische Wissenschaftler wirken an fast einem Drittel aller vorliegenden Analysen mit (siehe Tabelle 3); zudem stieß das tunesische Wirtschaftsministerium eine eigene Analyse an, über deren Stand es aber keine weiteren Informationen gibt. Neben Studien, in denen eine Marktöffnung umfassend bewertet wird, gibt es weitere, die auf einzelne Aspekte begrenzt sind und in der nachfolgenden übergreifenden Zusammenfassung aller Analysen nicht betrachtet werden.104

Was die vermuteten Wirkungen einer Agrarhandelsliberalisierung anbelangt, kommen die Verfasser zu unterschiedlichen Ergebnissen. Das gilt besonders für Resultate jenseits der mehrheitlich positiv bewerteten Handels-, Produktions- und Wohlfahrtseffekte (siehe Tabelle 3). Es finden sich kaum echte ökonomische Szenario-Analysen, in denen einzelne konkrete Verhandlungsthemen und Regelungsinhalte betrachtet werden. Nur in wenigen Studien werden die Felder Umwelt und Soziales untersucht, die für Tunesien neben der Wirtschaft äußerst wichtig sind. Das liegt unter anderem an methodischen Grenzen der überwiegend angewandten ökonomischen Modellansätze. Die für Tunesien ebenfalls besonders relevanten Themen wie Jugendbeschäftigung, Versorgungssicherheit und Migration blieben in den bisherigen Wirkungsstudien sogar völlig ausgespart. Hier lassen sich nur allgemeine Schlussfolgerungen ziehen.

Ökonomische Wirkungen

Die größte Eindeutigkeit der Analysen besteht bei den ökonomischen Wirkungen einer Handelsliberalisierung. Die Öffnung einer Volkswirtschaft kann zu steigender Wohlfahrt führen, sowohl durch stärkere internationale Arbeitsteilung und Spezialisierung der Produktion als auch durch technologischen Wandel, vermehrte ausländische Investitionen und die

Verbreitung von Wissen.105 Allerdings hängt Wirtschaftswachstum auch von vielen anderen Faktoren ab, darunter makroökonomische Stabilität, Höhe der Staatsausgaben, Rechtsstaatlichkeit und Qualität von Institutionen. Deshalb gelangen manche Autoren zu der Auffassung, dass Handelsabkommen für sich nur eine untergeordnete Rolle für wirtschaftliches Wachstum spielen.106

Für den konkreten Fall tunesischer und europäischer Handelsliberalisierung wird in den meisten Analysen vorausgesagt, dass ein Abbau von Zöllen mehr Ex- und Importe sowie ein insgesamt stärkeres Wirtschaftswachstum in Tunesien zur Folge haben werde. Besondere Absatzchancen ergäben sich für Olivenöl sowie Obst- und Gemüseerzeugnisse, während bei Getreide, Milch und Fleisch eher negative Wirkungen wahrscheinlich seien. Die Verfasser einiger Studien gehen davon aus, dass allenfalls ein mengenmäßig ausgedehnter, aber kein höherwertiger Handel zu erwarten ist und zudem sinkende Zolleinnahmen das tunesische Staatsdefizit erhöhen könnten.

Dagegen prognostiziert Ecorys im formalen SIA der EU, nach Umsetzung des Abkommens werde das tunesische Wirtschaftswachstum langfristig um 7 Prozent steigen. Demnach falle der positive Wohlfahrtseffekt umso höher aus, je stärker die Landwirtschaft durch das Abkommen liberalisiert werde, da gerade im Agrarsektor derzeit noch hohe Handelshürden und damit auch Verbesserungsmöglichkeiten beständen.

Vorteile eines Zollabbaus können nur ausgeschöpft werden, wenn gleichzeitig NTMs reduziert werden.

Einschränkend muss hinzugefügt werden, dass der Handel nur dann mit Hilfe von Zollabbau stimuliert werden kann, wenn dieser als Bestandteil einer handelspolitischen Gesamtstrategie verstanden wird, die gleichzeitig nichttarifäre Maßnahmen einschließt. Diese werden jedoch in den Analysen kaum betrachtet, da ihre Wirkung schwer zu erfassen ist.107 Die allermeisten Autoren sind sich aber einig, dass Reformen und höhere Investitionen in Produktionsketten eine wesentliche Voraussetzung für positive wirtschaftliche Effekte in Tunesien bilden. Vor allem die bislang geringe Wertschöpfung lasse sich auf diese Weise steigern.

Ökologische Wirkungen

Zum einen geht Wirtschaftswachstum mit höherem Energieverbrauch, vermehrtem Güter- und Personenverkehr sowie stärkerer Belastung natürlicher Ressourcen einher (Skaleneffekt). Zum anderen verändert sich durch Handelsliberalisierung die Struktur der Wirtschaft insgesamt (Kompositionseffekt). Dies hat zur Folge, dass die Umweltbelastung zunächst steigt, wenn sich im Zuge wirtschaftlicher Entwicklung die Aktivität eines Landes von der Landwirtschaft zu Industriesektoren verlagert oder die Agrarproduktion intensiviert wird. Mit einer weiteren Transformation hin zu Dienstleistungen und wissensbasierten Technologien kann jedoch die Belastung des Ökosystems wieder sinken.108 Bei liberalisiertem Wettbewerb können sich die umweltschädlicheren, mit hohen Emissionen verbundenen Produktionsbereiche in Länder mit niedrigeren Umweltstandards verlagern.109 Steigender Wohlstand kann aber auch zu erhöhtem Umweltbewusstsein und strengeren Umweltauflagen führen.110

Noch gibt es nur wenige Analysen ökologischer und sozialer Auswirkungen einer Liberalisierung des Agrarhandels.

Bisher wurden die voraussichtlichen ökologischen Auswirkungen des geplanten Handelsabkommens mit Tunesien lediglich in vier Studien bewertet, mit einem Schwerpunkt auf CO2-Emissionen. Demnach steht zu erwarten, dass diese sich erhöhen,111 der Wasserverbrauch durch vermehrten wasserintensiven Anbau etwa von Obst und Gemüse steigt und zudem Pestizide verstärkt eingesetzt werden könnten.112 Es wird auch davon ausgegangen, dass die Abfallproduktion und der Plastikverbrauch in Haushalten und Betrieben zunehmen werden.113

Mit positiven Effekten ist insofern zu rechnen, als ökologisch fragile oder ertragsschwache Anbauflächen aufgrund steigenden Rentabilitätsdrucks möglicherweise nicht weiter bewirtschaftet würden. Das könnte eine Verschiebung zu extensiven Produktionszweigen wie Schafzucht begünstigen. Die Weltbank rechnet etwa mit einem deutlichen Anstieg von Brachland durch steigenden Wettbewerb.114 Schonend für das Ökosystem wäre auch, wenn sich die tunesische Getreideproduktion im Zuge eines liberalisierten Handels stark reduzierte, da sie bisher maßgeblich zur Bodendegradation beiträgt.

Soziale Wirkungen

Grundsätzlich kann vermehrter Handel dazu führen, dass die Einkommen steigen und in der Folge auch die Armut benachteiligter Bevölkerungsgruppen sinkt.115 Allerdings reicht dieser Trickle-down-Effekt nicht automatisch bis zu den Ärmsten der Gesellschaft. Eine Handelsliberalisierung wird immer von Anpassungsprozessen begleitet, die für manche Beschäftigte negative Auswirkungen haben. Diese müssen aufgefangen werden, indem die neu entstehenden Wohlfahrtsgewinne durch entsprechende Sozialpolitik umverteilt werden. Viele Experten schätzen gerade einen gestärkten Agrarsektor als besonders wirkungsvoll für die Armutsbekämpfung ein.116 Mit Blick auf eine Agrarhandelsliberalisierung durch das geplante DCFTA ist deshalb davon auszugehen, dass sich die Armut in Tunesien verringern lässt.

Auch legen die betrachteten Analysen nahe, dass die Beschäftigung in einzelnen Bereichen des tunesischen Agrarsektors steigen wird, beispielsweise in der Produktion von pflanzlichen Ölen, Obst und Gemüse. In der Erzeugung von Zitrusfrüchten und Getreide dagegen ist mit einem Beschäftigungsrückgang zu rechnen.117 Diese unterschiedlichen Effekte lassen sich dadurch erklären, dass ein liberalisierter Handel einerseits die konkurrenzfähige Produktion eines Landes stärkt, andererseits die Zahl der Beschäftigten dort reduziert, wo ineffiziente Strukturen beseitigt wurden und auf mehr Technisierung gesetzt wird. Dann hängt der gesamte Beschäftigungseffekt davon ab, ob der Industriesektor diesen speziell qualifizierten Arbeitskräften andere Arbeitsplätze bietet.

Was die Lohnentwicklung infolge des geplanten Handelsabkommens betrifft, gehen die Schätzungen in den Studien auseinander. Als Maximum gelten 15 Prozent Lohnanstieg durch verstärkten Handel.

Die Beschäftigung von Frauen kann prinzipiell steigen, wenn bestimmte exportfähige Sektoren ausgebaut werden. Größere Ausfuhren und die Umstrukturierung hin zu einer effizienteren Produktion bergen allerdings die Gefahr, dass mehr befristete und schlecht entlohnte Zusatzjobs etwa im Bereich Ernte oder Verpackung entstehen. Das wurde beispielsweise vor einigen Jahren für ein neues EU-Handelsabkommen mit Chile prognostiziert.118 Auch in Tunesien wären dies typische Betätigungsfelder für Frauen.119 Wie sich die Handelsliberalisierung indes auf die Jugendbeschäftigung auswirken würde, lässt sich mangels dezidierter Evaluationen nur grundsätzlich anhand der potentiellen Lohnentwicklung abschätzen. Je größer der Lohneffekt durch wirtschaftliches Wachstum ausfällt, desto attraktiver dürfte der Agrarsektor auch für besser qualifizierte junge Erwachsene werden.

Versorgungssicherheit wird in keiner der Wirkungsanalysen betrachtet, obwohl sie das vorrangige Ziel der bislang auf Abschottung angelegten tunesischen Handelspolitik ist. Eine Handelsliberalisierung würde bewirken, dass die Importe steigen, die Verbraucherpreise sinken und sich in der Folge die Versorgungssituation verbessert. Allerdings wäre eine solche Entwicklung nicht aus eigener Produktion gespeist und liefe so dem bisher vorherrschenden Prinzip tunesischer Versorgungssicherung zuwider.

Migrationseffekte lassen sich ebenfalls nur indirekt ableiten. Einerseits gelten Höherqualifizierte und Besserverdienende auf dem Arbeitsmarkt grundsätzlich als migrationsbereiter als die in der landwirtschaftlichen Primärproduktion Beschäftigten. Das würde bei steigender Wohlfahrt die Abwanderung qualifizierter Tunesier begünstigen. Andererseits können neue Handelsströme und daraus resultierende neue Beschäftigungsmöglichkeiten die Arbeitsmigration auch verringern.120 Für die Landwirtschaft ist unter dem Strich mit zweierlei zu rechnen: In einigen Agrarsektoren, etwa in der Produktion von Öl, Obst und Gemüse, dürfte es einen Beschäftigungsschub geben. Wahrscheinlich ist dann, dass der Migrationsdruck im ländlichen Raum Tunesiens sinken wird, wenn für mehr höherwertige und besser entlohnte Agrarproduktion gesorgt wird.

Tunesische Vorbehalte gegen eine Liberalisierung des Agrarhandels

Die Wirkungsanalysen weisen ökonomische Potentiale aus, enthalten allerdings auch Hinweise auf soziale und ökologische Risiken einer Handelsliberalisierung durch das DCFTA. Einige der identifizierten Risiken einer Marktöffnung lassen sich nach aller Erfahrung mit anderen EU-Abkommen durchaus auffangen. In Tunesien aber löst das geplante Abkommen vor allem pauschale Abwehrmechanismen aus. Die Ablehnung des ALECA (Accord de Libre Echange Complet et Approfondi, französisch für DCFTA) ähnelt der Generalabrechnung mit dem TTIP hierzulande. Sie speist sich aus einer Vielzahl an tunesischen Erfahrungen und Traditionen und macht es in ihrer Allgemeinheit schwer, konkrete Lösungen zu finden.

Versuch einer Erklärung: Erfahrungen mit Agrarreformen und das Narrativ europäischer Dominanz

Tunesiens eher protektionistische Wirtschafts- und Handelskultur sowie seine Strategie, Versorgungssicherung durch eigene Produktion statt durch Importe zu gewährleisten, widersprechen prinzipiell einer Öffnung der Märkte. Hinzu kommen historische Erfahrungen mit äußeren, aber auch einigen tunesischen Akteuren, die gerade im Agrarbereich die tunesischen Belange häufig bestimmten. Angefangen von der französischen Kolonialzeit bis hin zu Struktur- und Förderprogrammen von IWF, Weltbank und EU wurden Maßnahmen von außen oft als schädliche Eingriffe wahrgenommen.121 Dieses Narrativ äußerer, vor allem europäischer Dominanz zieht sich durch alle Kritik am geplanten DCFTA.

Betont wird dabei hauptsächlich die Sorge vor Enteignung. Noch lange nach der tunesischen Unabhängigkeit 1956 war Enteignung unter dem seit 1987 autokratisch regierenden Präsidenten Ben Ali an der Tagesordnung und wird im öffentlichen Bewusstsein stark mit jeder wirtschaftspolitischen Veränderung verbunden (siehe Box 1). Als zudem das multilaterale Textilabkommen im Jahr 2003 ausgelaufen war, bewirkte die darauf folgende Liberalisierung im Textilsektor tatsächlich große Umbrüche und Arbeitslosigkeit in Tunesien. Diese Erfahrung wird bis heute als Beispiel für die fatalen Folgen von Marktöffnungen generell genannt.

Nach der Revolution von 2011 erstarkte die tunesische Zivilgesellschaft. Heute fordert sie nicht nur Transparenz und Beteiligung an politischen Prozessen, sondern reagiert auch teils mit gewaltsamen Ausschreitungen auf Preissteigerungen bei Alltagsgütern wie Benzin, Strom oder Lebensmitteln. Nicht zuletzt profitieren einflussreiche tunesische Agrarunternehmen von der bestehenden Landwirtschaftspolitik. Daher ist eine agrarpolitische Reform mit Öffnung der Märkte schwierig zu kommunizieren, obwohl sie langfristig vermutlich nicht nur effizienter, sondern auch gerechter wäre als die derzeitige Subventionierung von Getreide und pflanzlichen Ölen.122

Vorbehalte einzelner Akteure

Im Laufe des Jahres 2019, mit Wahlen im Herbst sowohl zum Präsidenten als auch zum Parlament, wurden die kritischen Stimmen zum verhandelten neuen Handelsabkommen lauter. Viele der Vorbehalte gegenüber dem DCFTA bezogen sich ausdrücklich auf den Agrarsektor. Die Kritiker griffen tatsächliche Risiken einer stärkeren Marktöffnung für die tunesische Landwirtschaft auf. Ihre Bedenken könnten also auch unter der neuen Regierung Bestand haben. Ohnehin werden landwirtschaftliche Belange immer schon besonders sensibel in der Gesellschaft bewertet, unabhängig von der politischen Couleur der Regierung (siehe Box 1):

(1) Regierung und Verwaltung: Bereits vor dem Wahljahr 2019 fehlte eine klare und konstruktive Strategie der Regierung, was ihr auch von tunesischen Unternehmen vorgeworfen wurde.123 Während der Premier Youssef Chahed und der Verhandlungsführer die Verhandlungen grundsätzlich unterstützten, lehnte der parteilose Agrarminister diese von Beginn an ab.124 Auch unter den im tunesischen Parlament vertretenen Parteien ließ sich keine klare Trennlinie zwischen Befürwortern und Gegnern einer weiteren Marktliberalisierung ziehen. In der säkularen Nidaa-Partei sind wirtschaftsnahe Abgeordnete und Unternehmer stark vertreten. Diese begrüßten zwar, dass mehr Handel bessere Absatzchancen bietet, profitieren aber oft gleichzeitig vom Status quo geschützter Produktion, etwa beim Hauptexportprodukt Olivenöl. Die islamische Partei Ennahda gilt ebenfalls als eher wirtschaftsliberal, folgte aber dem Kurs im Wahljahr, zunehmend Kritik in öffentlichen Stellungnahmen zu den Verhandlungen zum DCFTA zu äußern.125

Auch der noch amtierende tunesische Premier und damalige Präsidentschaftskandidat Chahed, selbst Agrarökonom und sogar spezialisiert auf Agrarhandel,126 ließ sich im Laufe des Wahlkampfs vermutlich aus strategischen Gründen immer häufiger mit Einwänden vernehmen. Während die Regierung gegenüber den DCFTA-Verhandlungen immer mehr auf Distanz ging, mahnte sie gleichzeitig noch im Mai 2019 öffentlich zur Eile in den Handelsverhandlungen mit den Mercosurstaaten.127 Dieser Widerspruch kann als Versuch einer entschiedenen Loslösung von der auch als negativ wahrgenommenen europäischen Dominanz gedeutet werden. Vor allem aber brächte bilateraler Handel mit den Mercosurstaaten eindeutigere Arbeitsteilung – Fleischimporte versus Obstexporte – und weniger direkte Konkurrenz um ähnliche Märkte mit sich, als es im Verhältnis zur EU der Fall ist.

Nach den Wahlen ist eine deutliche Hinwendung zu einem EU-Abkommen eher unwahrscheinlich. Der inzwischen zum Präsidenten gewählte Kais Saied äußerte sich als Kandidat in den öffentlichen Debatten während des Präsidentschaftswahlkampfs nicht positiv zum DCFTA, wie es einzig der Kandidat Chahed zumindest noch verhalten tat.128 Was Landwirtschaft und Versorgungssicherheit betrifft, lassen diese Debatten zudem vermuten, dass der Kurs protektionistisch bleibt. Möglicherweise günstig könnte sich aber eine stärkere Dezentralisierung auswirken, wie sie auch Saied in den Debatten forderte, ebenso das Aufbrechen von Monopolstrukturen. Im Zusammenspiel mit den neuen Mehrheiten im Parlament ist noch keine klare Ausrichtung vorherzusehen. Zwar stellt die bislang eher wirtschaftsliberale Ennahda die größte Fraktion. Gleichzeitig aber zogen neugegründete Parteien ins Parlament, deren Positionierung noch nicht erkennbar ist. Gewiss aber scheint, dass der einzige Akteur, der auch öffentlich das DCFTA unterstützte, der noch amtierende Premier Chahed, aufgrund massiver Verluste seiner Partei eine deutlich weniger prominente politische Rolle spielen wird.

Immer wieder wurde fälschlich beklagt, es fehlten Wirkungsanalysen zum Handelsabkommen.

(2) Mediale Öffentlichkeit: Auch die Medien schlugen seit Verhandlungsbeginn immer negativere Töne gegenüber dem anvisierten Abkommen an und vermittelten zudem Fehlinformationen:129 So wurde fälschlich beklagt, es fehlten Wirkungsanalysen. Ein weiterer Kritikpunkt lautete, das Abkommen eröffne zu geringe Exportchancen. Gleichzeitig wurde der Sorge Ausdruck verliehen, dass Tunesien immer mehr umweltschädliche Produkte exportieren würde, während durch europäische Importe wirtschaftlich schwache Strukturen im Land verdrängt werden könnten. Als Risiko genannt wurde auch die Schuldenfalle, die durch wachsende Abhängigkeit von Einfuhren aus der EU entstehen könnte.

(3) Zivilgesellschaft und Tarifpartner: Die organisierte Zivilgesellschaft in Tunesien ist ebenso kritisch gegenüber internationalem Handel eingestellt wie jene in der EU und sieht gerade den Agrarsektor gefährdet. Wie hierzulande »TTIP« wurde »ALECA« zu einem politischen Kampfbegriff. Die Sorge war nicht nur in Tunesien verbreitet, sondern in der gesamten Region Nordafrika. So hatte 2016 ein Zusammenschluss zivilgesellschaftlicher Organisationen in den vier Agadir-Staaten die Angst vor europäischer Marktdominanz infolge eines wachsenden bilateralen Handels ausgedrückt.130

In Tunesien selbst schlossen sich schon zu Beginn der Verhandlungen 15 tunesische Verbände und Tarifpartner zu einer Koalition zusammen. Beteiligt sind unter anderem die Tunesische Allgemeine Gewerkschaft (Union Générale Tunisienne du Travail, UGTT), die Tunesische Liga für Menschenrechte (Ligue Tunisienne des Droits de l’Homme, LTDH) sowie die Tunesische Vereinigung Demokratischer Frauen (Association Tunisienne des Femmes Démocrates, ATFD).131 Diese Koalition will auf nationaler Ebene eine intensive Debatte über das geplante Handelsabkommen führen und damit die Position Tunesiens in den Verhandlungen stärken. In den Augen dieser Koalition würden in dem anvisierten Abkommen die wirtschaftlichen und sozialen Asymmetrien sowie die Besonderheiten Tunesiens nur unzureichend berücksichtigt. Auch gehen zivilgesellschaftliche Akteure ähnlich wie tunesische Regierungskreise und Medien davon aus, dass es bislang weder zu den Folgen eines neuen DCFTA noch zu den Effekten des bereits bestehenden Assoziierungsabkommens hinreichende Wirkungsanalysen gibt. Die im Auftrag der EU und der Weltbank erstellten Studien werden als nicht objektiv abgelehnt.

Mittlerweile hat ein zivilgesellschaftliches Forum in Tunesien (Forum Tunisien des Droits Economiques et Sociaux, FTDES) eine eigene Studie mit Unternehmen durchgeführt, um herauszufinden, wie sie die Verhandlungen zum DCFTA wahrnehmen und welche Folgen sie erwarten. Zwar kommt das FTDES zu teils drastischen Schlüssen, etwa dass der Prozess für Landwirte »tödlich« enden und das Abkommen zum »Verlust der Ernährungssouveränität« oder zu einer »Invasion europäischer Produkte« führen könne. Dennoch erkennt das Forum im geplanten Abkommen auch ein gewisses positives Potential.132 Als Voraussetzung dafür wird aber eine echte Transformation der Landwirtschaft gesehen.133

Der Thinktank Solidar Tunisie134 veröffentlichte eher positive Haltungen gegenüber dem anvisierten Abkommen. Gemeinsam mit dem weltweiten, an sozialer und demokratischer Entwicklung orientierten Global Progressive Forum hat er verschiedene konkrete Anliegen der Landwirtschaft formuliert. So listete er Produkte auf, die von der Marktöffnung ausgenommen werden sollte. Auch wurde konstatiert, dass unabhängig vom DCFTA eine Agrarreform in Tunesien notwendig sei.135

Nicht zuletzt sind es die tunesischen Tarifpartner, die Vorbehalte äußern. Der tunesische Arbeitgeberverband (Union Tunisienne de l’Industrie, du Commerce et de l’Artisanat, UTICA) bezieht dabei eine ambivalente Position. Einerseits betont er die Vorteile einer weiteren Marktöffnung seitens der EU. Andererseits weist er darauf hin, wie sensibel der Agrarsektor sei, und beklagt ebenfalls, dass es angeblich an Wirkungsanalysen fehle. Darüber hinaus mahnt der Verband dringend zu ohnehin nötigen Reformen, um die Infrastruktur wie auch die Qualität der Produkte zu verbessern.136

Während die Arbeitnehmergewerkschaft (UGTT) im verhandelten DCFTA vor allem ein Risiko für den Agrarsektor sieht,137 hat die tunesische Gewerkschaft für Landwirtschaft und Fischerei (Union Tunisienne de l’Agriculture et de la Pêche, UTAP) das anvisierte Abkommen von Beginn an sogar grundsätzlich abgelehnt. Sie befürchtet, vermehrte EU-Importe könnten kleine Agrarstrukturen in Tunesien verdrängen, und verweist auf Erfahrungen im tunesischen Textilsektor, der nach ihrer Einschätzung durch die stärkere tunesische Marktöffnung zerstört worden sei. Die UTAP spricht sich explizit dafür aus, die Versorgung grundsätzlich durch einheimische Lebensmittel statt durch Einfuhren zu sichern, und erteilt damit weiterer Marktöffnung in einem DCFTA eine Absage.

(4) Branchenverbände und Unternehmen: Der tunesische Bauernverband (Synagri) hat stets darauf gepocht, ein Abkommen mit mehr tunesischer Marktöffnung wie im DCFTA auszuhandeln sei erst nach einer umfassenden Agrarreform möglich.138 Einzelne tunesische Unternehmen der Nahrungsmittelbranche dagegen sind deutlich offener für eine Handelsliberalisierung und stellen eher den Nutzen eines Abkommens in den Vordergrund, der ihnen etwa durch günstigere Vorleistungsprodukte entstände. Dabei kreiden sie der Regierung an, keine klare Strategie für die Marktentwicklung zu haben. Außerdem vermissen sie die Unterstützung für eine »tunesische Marke« als Qualitätsmerkmal. Diese Unterstützung würde noch wichtiger, wenn ein Abkommen geschlossen wird und europäische Produkte den tunesischen verstärkt Konkurrenz machen.

Das Meinungsforschungsinstitut Sigma Conseil, dessen Leitung der ehemaligen Regierungspartei Nidaa Tounes nahesteht, hat 2018 mehr als 600 tunesische Landwirte befragt. Es zeigte sich, dass unter Landwirten weniger Kritik an einem Handelsabkommen geäußert wird, als es die Berichterstattung nahelegt. Wenigen von ihnen war das DCFTA überhaupt im Einzelnen bekannt. Daher ist zu bezweifeln, dass die von der EU initiierte Informationskampagne oder die Medienberichterstattung genügend Bauern erreicht. Auch werden die Sorgen der Landwirte womöglich oft falsch wiedergegeben. So nannten die Befragten als agrarpolitische Hauptprobleme beispielsweise klimatische Herausforderungen, schlechte Infrastruktur, eine unklare Subventionsvergabe, die politisch gewollte Preisfixierung sowie die Monopolstellung von Staatsunternehmen bei Getreide und Öl. Zugleich drückte die Mehrheit den Wunsch nach mehr Exportmöglichkeiten aus, wie sie ein zukünftiges DCFTA böte.

In dieselbe Richtung weist die Einschätzung tunesischer Olivenölabfüller. Sie sehen in steigenden Ausfuhren gerade von abgefülltem Olivenöl große Potentiale für eine höhere Wertschöpfung.139