Industrie- und Lieferkettenpolitik der Türkei

Ziele und Perspektiven für deutsch-türkische Wirtschaftskooperation und die bilateralen Beziehungen

SWP-Studie 2025/S 11, 02.07.2025, 38 Pagesdoi:10.18449/2025S11

Research AreasDr. Yaşar Aydın ist Wissenschaftler am Centrum für angewandte Türkeistudien (CATS) an der SWP.

-

Die geopolitisch motivierte Industrie- und Lieferkettenpolitik der Türkei impliziert die enge Anbindung an Deutschland sowie die sicherheits- und wirtschaftspolitische Ausrichtung an der EU.

-

Ankara will Produktion und Vertrieb an EU-Standards anpassen und eine grüne Hightech- und Dienstleistungswirtschaft etablieren. Doch die Dekarbonisierungsmaßnahmen sind nach wie vor unzureichend.

-

In Störungen globaler Lieferketten sehen türkische Akteure Chancen für eine Verlagerung europäischer Produktionsketten in die Türkei (Nearshoring). Regierung, Privatsektor und Wirtschaftsverbände arbeiten am Ausbau nachhaltiger Energieversorgung.

-

Die autoritäre Innenpolitik der Türkei mit Demokratieabbau, Rechtsstaatsdefiziten und Repression erschwert die Vertiefung bilateraler Kooperation erheblich.

-

Trotz enger wirtschaftlicher Verflechtungen bestehen normative Differenzen zwischen Deutschland und der Türkei. Es gibt keine konsistente Strategie, um sie zu überwinden. Stattdessen setzt die türkische Regierung auf industriepolitische Kompensation.

-

Im geopolitischen Spannungsfeld zwischen USA und China vollführt die Türkei einen Balanceakt: Sie wahrt ihre Westbindung, baut aber zugleich die Technologiepartnerschaft mit China und die Energiekooperation mit Russland aus.

-

Ein strategisches Umdenken in der deutschen Türkeipolitik tut not. Sie sollte anstreben, wirtschaftliche Stabilität zu fördern, die sicherheitspolitische Einbindung der Türkei im europäischen Raum zu stärken und Ankaras strategischer Annäherung an Moskau oder Peking entgegenzuwirken. Künftige Kooperationen sollten dabei klar an Bedingungen wie Demokratie, Rechtsstaatlichkeit und Menschenrechte geknüpft werden.

Inhaltsverzeichnis

1 Problemstellung und Schlussfolgerungen

2 Türkei: Geopolitische Neuaufstellung und Diversifizierung der Lieferkettenverflechtung

2.1 Die türkische »Grand Strategy«

2.2 Ankaras Kalkül: Mehr Handlungsspielraum durch Multipolarität

2.3 Chancen für die Türkei durch Rivalität zwischen China und USA

3 Deutsch-türkische Wirtschafts- und Lieferkettenverflechtung

3.1 Wachsender bilateraler Handel

3.2 Rohstoffimport und Agrarerzeugnisse aus der Türkei

3.3 Deutsche Investitionen in der Türkei

3.4 Türkische Unternehmen in globalen Wertschöpfungsketten

3.5 Türkische Unternehmen in deutschen Wertschöpfungsketten

4 Herausforderungen und Chancen türkischer Industriepolitik

4.2 Ziele türkischer Industriepolitik

4.3 Ziele türkischer Energiepolitik

4.3.1 Energiewende und Dekarbonisierung

4.4 European Green Deal und CBAM: Fluch oder Segen?

4.4.1 CO 2 -Grenzausgleichsmechanismus (CBAM)

4.5 Wirtschaftspolitische und regionale Herausforderungen

5 Defizite und Aussichten türkischer Lieferkettenpolitik

5.1 Lieferkettenpolitik der Türkei

5.2 Deutsche und europäische Lieferketten-Governance

5.3 Kooperationsfelder: Energiesektor, Automobilindustrie und Rüstungsindustrie

5.3.1 Deutsch-türkische Energiepartnerschaft

5.3.2 Automobilindustrie und Rüstungsindustrie

Problemstellung und Schlussfolgerungen

In den vergangenen Jahren waren die bilateralen Beziehungen zwischen Deutschland und der Türkei wechselhaft. Zurückzuführen war dies vor allem auf die innenpolitische Autokratisierung und eine transaktional ausgerichtete Außenpolitik der Türkei. Mit seiner Außenpolitik will Ankara die wachsende sicherheitspolitische Abhängigkeit des Landes von der Europäischen Union (EU) und den USA verringern. Leitmerkmale dabei sind »vielfältige Ausrichtungen«, »flexible Allianzen« und »themenbezogene Zusammenarbeit«. Das könnte darauf hindeuten, dass die Türkei sich vom Westen, besonders den USA und der EU, abwendet. In dieser Studie hingegen wird die These vertreten, dass die Industriepolitik und die Lieferkettenpolitik der Türkei einen starken Antrieb zur Kooperation mit der EU und Deutschland beinhalten. Beide Politikbereiche sind in einer geopolitisch und geoökonomisch begründeten »Grand Strategy« verankert, wirken als Pull-Faktoren und halten die Türkei in der Nato sowie im Orbit der EU und damit auch Deutschlands. Die Wirtschaftskooperation mit Russland und China sowie Versuche der Annäherung an die BRICS-Gruppe (Brasilien, Russland, Indien, China, Südafrika) sind Teil der Außenwirtschaftsstrategie. Gemäß dieser Strategie möchte die Türkei ihre Absatzmärkte diversifizieren und sich verschiedene Kooperationsoptionen in einer von multipolaren Interdependenzen gekennzeichneten Welt offenhalten.

Im Mittelpunkt der türkischen Industriepolitik stehen eine Lieferkettenstrategie und eine Energiepolitik, die sich an der EU orientieren. Erreicht werden soll die Transformation zu einer kohlenstofffreien, grünen Hightech- und Dienstleistungswirtschaft und eine stärkere Integration der türkischen Unternehmen in europäische und deutsche Lieferketten. Gleichwohl ist festzuhalten, dass die Türkei zwar ambitionierte Ziele verfolgen will, ihre Industriepolitik allerdings erhebliche Schwächen in der praktischen Umsetzung von Dekarbonisierungsmaßnahmen aufweist.

Die deutsch-türkischen Wirtschaftsbeziehungen haben sich in den letzten Jahren trotz politischer Spannungen ausgebaut und diversifiziert. Deutschland ist in der EU der wichtigste Handelspartner der Türkei. Eine Fortsetzung dieses Trends ist jedoch nur dann zu erwarten, wenn regulatorische Risiken, wie sie etwa aus den Anforderungen der Lieferketten-Governance und dem European Green Deal (EGD) entstehen, von staatlicher Seite sowie durch unternehmerisches Handeln entschärft werden. Beides bildet eine Herausforderung für den bilateralen Handel, für deutsche Direktinvestitionen in der Türkei sowie für die Integration türkischer Zulieferer in deutsche Lieferketten. Gelingt es der türkischen Wirtschaftspolitik nicht, geeignete Strategien zu entwickeln, und versäumt die Privatwirtschaft notwendige Anpassungsleistungen, droht die wirtschaftliche Verflechtung zwischen den beiden Ländern schwächer zu werden.

Die Antwort auf die zentrale Fragestellung der Studie, ob sich der Trend zur wirtschaftlichen Integration fortsetzen oder abschwächen wird, lässt sich wie folgt zusammenfassen: Die türkische Regierung, der Privatsektor und Wirtschaftsverbände arbeiten eng zusammen, um die Einhaltung des EGD sicherzustellen, den Übergang zu einer nachhaltigen Energieversorgung zu beschleunigen und die Position der Türkei in europäischen Lieferketten zu stärken. Ankara bemüht sich zwar, das Investitionsklima zu verbessern, doch demokratische Defizite und die Missachtung rechtsstaatlicher Prinzipien setzen der Wirksamkeit rein wirtschaftspolitischer Initiativen Grenzen.

Eine strategische Abwendung der Türkei von der EU und Deutschland erscheint zwar wenig rational, kann jedoch im Kontext geo- und regionalpolitischer Krisen und einer weiteren Autokratisierung in der Türkei nicht ausgeschlossen werden. Angesichts der aktuellen Bestrebungen Ankaras, die Opposition gezielt zu schwächen, ist eine neue Türkeistrategie erforderlich, die es Deutschland und der EU ermöglicht, ihre wirtschaftlichen und politischen Beziehungen zur Türkei auf eine tragfähige Grundlage zu stellen – ohne dabei autoritäre Tendenzen indirekt zu legitimieren.

Türkei: Geopolitische Neuaufstellung und Diversifizierung der Lieferkettenverflechtung

Eine Reihe globaler Entwicklungen1 in den letzten Jahren hat eine Neugestaltung von Lieferketten erforderlich gemacht:2 Zu nennen sind hier besonders der »Handelskrieg« zwischen den USA und China, die Covid-19-Pandemie sowie die dadurch verursachten Unterbrechungen der Versorgungsketten, der Einmarsch der russischen Truppen in die Ukraine und die darauffolgenden Sanktionen und Exportkontrollen gegenüber Russland. Diese Entwicklungen und die daraus resultierenden Lieferengpässe, Produktionsprobleme und rasant steigenden Transportkosten haben das Bewusstsein dafür geschärft, wie anfällig die Produktion gegenüber Unterbrechungen der Rohstoff- und Energieversorgung und wie abhängig sie daher von globalen Lieferketten ist.3

Vertreter der türkischen Regierung und Wirtschaft werben für Produktionsverlagerungen in die Türkei.

Daraus leiten türkische Entscheidungsträger, Unternehmer und Wirtschaftsexperten Chancen für die türkische Industrie ab, nämlich dass europäische Firmen ihre Aktivitäten und Lieferketten in das nahe gelegene Ausland – hier: die Türkei – verlagern (»Nearshoring«).4 Das würde, so meinen Experten, auch der Resilienz und Versorgungssicherheit deutscher Unternehmen dienen. Im Gegensatz zu den derzeit im Zusammenhang mit der Verlagerung von Lieferketten diskutierten Ländern wie Indonesien, Malaysia oder Vietnam wären die Transportwege aus der Türkei tatsächlich unabhängiger von politischen Blockaden oder Engpässen im Suezkanal. Türkische Regierungsvertreter und Repräsentanten der Wirtschaft haben wiederholt damit geworben, dass Produktionsverlagerungen in die Türkei höchst willkommen sind. Dem entgegen stehen Herausforderungen durch die geopolitischen Turbulenzen in der Region, die Erosion der Rechtsstaatlichkeit in der Türkei, innenpolitische und wirtschaftliche Dynamiken und die Ungewissheit über die zukünftige geopolitische Ausrichtung des Landes. In Berlin sorgt es für Unmut, dass sich die Türkei immer mehr zu einem autoritären

Staat entwickelt, in dem demokratische Bestrebungen als Gefährdung der Staatssicherheit diffamiert werden.5 Ein weiterer bilateraler Dissens betraf die konfrontative Außenpolitik der Türkei in Syrien bis zum Sturz Assads und gegenüber Israel. All diese Entwicklungen beeinträchtigen die Vertiefung bestehender Wirtschaftskooperationen und die Verflechtung der Lieferketten.

Seit längerem ist die türkische Außenpolitik auch im Verhältnis zu Deutschland in wachsendem Maße von Transaktionalismus6 geprägt. Gemeint ist damit eine situationsgebundene Außenpolitik, die einer wertebasierten Politikgestaltung abgeneigt und nicht bereit ist, in ein offenes, regelbasiertes internationales System zu investieren. »Vielfältige Ausrichtungen«, »flexible Allianzen« und »themenbezogene Zusammenarbeit« sind zu Leitmerkmalen des türkischen außenpolitischen Handelns geworden.7 Das Streben nach »strategischer Autonomie«8 – also dem Ziel, die nationale Souveränität zu stärken, die Abhängigkeit von externen Akteuren zu verringern und die Türkei als Regionalmacht zu positionieren – ging mit der Annäherung an nichtwestliche Akteure wie Russland und China einher. Der Angriffskrieg Russlands gegen die Ukraine, der Gaza-Krieg, die Angriffe Israels auf Libanon und der bewaffnete Konflikt zwischen Iran – und seinen Stellvertretern – und Israel haben die Regionalmacht Türkei geopolitisch enorm aufgewertet.9

Die türkische »Grand Strategy«

Die Grand Strategy10 der Türkei umfasst drei Hauptziele, an denen sich die Außen-, die Sicherheits- und die Außenwirtschaftspolitik orientieren: das Streben nach strategischer Autonomie, die Aufwertung des regionalen und globalen Status der Türkei und nachhaltiges Wirtschaftswachstum.11 Strategische Autonomie bedeutet die Fähigkeit, die Existenz, Souveränität, territoriale Integrität und Sicherheit des Landes weitgehend aus eigener Kraft zu gewährleisten. Statusaufwertung bezieht sich auf das Bemühen der Regierung, die Türkei als regionale Ordnungsmacht zu etablieren und sie in den Status eines »Global Player« zu hieven (Geopolitik12). Zudem strebt die Regierung langfristig ein nachhaltiges Wirtschaftswachstum an, um die außen- und sicherheitspolitischen Ziele zu unterstützen (Geoökonomie13) und dem Wohlstandsbegehren einer wachsenden Bevölkerung zu entsprechen. Allerdings besteht kein nationaler Konsens über die geopolitische Positionierung der Türkei. Den Verfechtern einer strategischen Autonomie stehen Transatlantiker und »Eurasianer« gegenüber, wobei Letztere politisch marginalisiert sind und nur begrenzten Einfluss ausüben.

Die aktuelle türkische Grand Strategy formte sich im Zuge der globalen Finanzkrise von 2008, der zunehmenden Rückzugstendenzen der USA aus dem Nahen Osten Ende der 2000er Jahre sowie der darauffolgenden arabischen Aufstände – Entwicklungen, die aus türkischer Sicht den Wandel von einer unipolaren zu einer multipolaren Weltordnung anzeigten.14 Der Elitenwechsel ab 2002 spielt bei der außenpolitischen Reorientierung ebenfalls eine bedeutende Rolle.15 Während ihrer Machtkonsolidierung hat die AKP-Regierung die säkular-nationale Elite weitgehend durch eine islamisch-konservative Elite ersetzt. Indem sie sich von der Idee einer prowestlichen Modernisierung verabschiedete, hat die türkische Außenpolitik den Wandel von einer institutionellen Westorientierung hin zu einer pragmatisch-transaktionistischen Interaktion mit dem Westen – also USA, Nato und EU – vollzogen. Flankiert wurde dies von einem Narrativ des »türkischen Jahrhunderts«, das dazu diente, die innenpolitisch konkurrierenden Interessensgruppen innerhalb eines Machtblocks zusammenzuhalten und die Macht der AKP-Regierung zu festigen. Der autoritäre Unilateralismus der zweiten Trump-Administration wird den Transaktionismus in der türkischen Außenpolitik verstärken und könnte für Ankara im Verhältnis zu den USA von Vorteil sein.

Ankaras Kalkül: Mehr Handlungsspielraum durch Multipolarität

In diesem Kontext interpretierten die meisten türkischen Entscheidungsträger und Experten für internationale Politik die Entstehung einer multipolaren Weltordnung als Chance, die außenpolitischen Handlungsoptionen zu erweitern. Aus dieser Sicht ist es geostrategisch vorteilhaft, Russland als starken »Global Player« in der internationalen Politik und China als eine Art »Alternative in Reserve« zu den USA und Europa zu halten – quasi als »Rückversicherung«, um nicht in völlige Abhängigkeit vom Westen zu geraten und größeren Handlungsspielraum zu haben. Eine unbedingte außenpolitische Westorientierung ist damit nicht mehr selbstverständlich, auch wenn die Verankerung der Türkei im transatlantischen Militärbündnis und im EU-Wirtschaftsraum nicht zur Disposition steht.16

Die Türkei befürwortet eine »ausgewogenere Machtverteilung« und möchte in die Neugestaltung der regionalen Ordnungen einbezogen werden.17 Begründet werden die globalen Ambitionen und regionalen Gestaltungsansprüche der türkischen Außenpolitik mit der geographisch zentralen Lage des Landes an der Schnittstelle zwischen Europa, Asien und Afrika, der Nähe zu Konfliktherden sowie der Kontrolle über strategisch wichtige Seewege und dem Zugang vom Schwarzen Meer zum Mittelmeer. Um den regionalen und globalen Macht- und Gestaltungsanspruch zu rechtfertigen, ziehen türkische Außenpolitiker auch historisch-kulturelle Verbindungen zum Balkan und zur islamischen Welt heran.18 Dazu gehört die Forderung an Brüssel, stärker in die Außen- und Sicherheitspolitik der EU eingebunden zu werden.19 Ankara sieht die Multipolarisierung als Prozess, der mit schwindender Dominanz des »Westens« einhergeht. Chinas Aufstieg zur Großmacht und die Weigerung des »globalen Südens«, dem »Westen« in strategischen Entscheidungen zu folgen – wie zuletzt beim russischen Angriffskrieg gegen die Ukraine und beim Gaza-Krieg seit Oktober 2023 –, werden in Ankara weniger als Bedrohung denn als Chance wahrgenommen. Durch die Kritik der BRICS-Staaten am liberalen Demokratie- und Menschenrechtsdiskurs des Westens sehen sich die türkischen Entscheidungsträger in ihrer distanzierten Haltung zur liberalen Demokratie und in ihrem autoritär-majoritären Demokratieverständnis bestätigt. Die Forderung der BRICS-Staaten Brasilien, Indien und Südafrika nach mehr Mitsprache in internationalen Organisationen wie den Vereinten Nationen, dem Internationalen Währungsfonds, der Weltbank und der Welthandelsorganisation entspricht weitgehend Ankaras strategischen Interessen.

Chancen für die Türkei durch Rivalität zwischen China und USA

Die Rivalität zwischen den USA und China, die sich unter anderem in einem Handelsstreit und Aufrüstung manifestiert, ist ein ernstzunehmendes Risiko für Weltwirtschaft, Welthandel und Weltfrieden. In türkischen Regierungskreisen wird dies und der Aufstieg der BRICS-Plus-Gruppe jedoch auch als Chance gesehen, das Land in europäischen Lieferketten aufzuwerten und Absatzmärkte zu diversifizieren. Was die Technologie-Rivalität zwischen den USA und China betrifft, übt sich die Türkei in Äquidistanz und sondiert Möglichkeiten einer Technologiepartnerschaft mit China, vor allem im Bereich der 5G-Technologie, also dem Mobilfunkstandard der fünften Generation.20 Auch versucht die türkische Regierung, sich als Sprachrohr des »globalen Südens« zu positionieren, und erwägt den Eintritt der Türkei in die BRICS-Plus-Gruppe, von der sie sich eine weitere Anbindung an aufstrebende Wirtschaftsräume erhofft.21 Die BRICS-Plus-Staaten repräsentieren 45 Prozent der Weltbevölkerung, erwirtschaften 34 Prozent der weltweiten Wirtschaftsleistung und sind für 50 Prozent der globalen CO2-Emissionen verantwortlich.22 Inzwischen orientiert sich die Türkei immer mehr in Richtung Asien-Pazifik-Region, in die auch ein wachsender Anteil der Weltwirtschaft verlagert wird. Auf diese Weise möchte Ankara neue Absatzmärkte, ausländische Investitionen und erweiterte Kooperationsmöglichkeiten erschließen. Besonders im Fokus steht die Vertiefung der Wirtschaftsbeziehungen zu China.23

Durch die Interessensdivergenzen innerhalb der »westlichen Welt« sehen sich die türkischen Entscheidungsträger in ihrem außenpolitischen Kurs bestätigt, der »strategische Autonomie« und Diversifizierung der Beziehungen zum Ziel hat. In der türkischen Wahrnehmung geht es den USA weniger darum, eine regelbasierte Ordnung durchzusetzen, sondern vielmehr, China im indopazifischen Raum einzudämmen und die Hegemonie in der »westlichen Welt« wiederzugewinnen. Allerdings nehmen sich die USA immer wieder von der Geltung der Regeln der »liberalen Ordnung« aus, die sie selbst entwickelt haben. Das hatte weltweit – und nachdrücklich auch in der Türkei – einen erheblichen Vertrauensverlust gegenüber amerikanisch-westlichen Ordnungsvorstellungen wie Multilateralismus und »wertebasierter Außenpolitik« zur Folge. In einer Grundsatzrede in Washington erklärte Jake Sullivan, Sicherheitsberater des damaligen US-Präsidenten Joe Biden, die regelbasierte Handelsordnung für gescheitert und forderte einen Paradigmenwechsel: Die nach dem Zweiten Weltkrieg von den USA geschaffene Welt- und Handelsordnung, deren Garant sie seither waren, bilde nun einen Störfaktor bei der Eindämmung des »chinesischen Kampfes um die Weltherrschaft«.24 Türkische Entscheidungsträger sehen darin einen Beleg dafür, dass es den USA in erster Linie um Hegemoniesicherung geht und sie sich deshalb auf eine handelspolitische und technologische Abkopplung von China vorbereiten.25

Unter der zweiten Trump-Administration werden die USA weniger bereit sein, globale öffentliche Güter26 wie Sicherheit, freien Handel, funktionierende Finanzmärkte und stabile Währungssysteme bereitzustellen. Weltpolitische Enthaltsamkeit der USA ist jedoch nicht zu erwarten, wie Trumps Pläne für Grönland, Kanada, Mexiko, den Panamakanal und den Gazastreifen zeigen. Dies zwingt die EU, besonders im Hinblick auf den Ukrainekrieg, auch unabhängig von den USA die notwendigen Fähigkeiten für den Schutz Europas zu entwickeln. Zentrale Voraussetzungen dafür wären der Verbleib der Türkei im europäischen Wirtschaftsraum und eine stärkere Einbindung in die europäische Sicherheitsarchitektur. Dafür sprechen die geopolitische Lage des Landes, seine militärischen Fähigkeiten, seine wachsende Rüstungsindustrie sowie seine Verbindungen und Einflussmöglichkeiten auf dem Balkan, im Kaukasus und im Schwarzmeerraum.27

Vertiefte bilaterale Kooperation wird durch Demokratieabbau und die Einschränkung von Grundrechten in der Türkei erschwert.

Einer Intensivierung der sicherheits- und wirtschaftspolitischen Zusammenarbeit Deutschlands mit der Türkei – sei es auf EU-Ebene oder bilateral – sind allerdings Grenzen gesetzt. Sie ergeben sich aus innertürkischen Entwicklungen, das heißt aus den unterschiedlichen Vorstellungen von legitimer Herrschaft auf beiden Seiten. Erschwert wird die bilaterale Kooperation dadurch, dass die türkische Regierung innenpolitisch einen autoritären Kurs steuert, der mit Demokratieabbau, defizitärer Rechtsstaatlichkeit und der starken Einschränkung von Grundrechten einhergeht, und jede Kritik daran als existenzbedrohenden Angriff auf das Land betrachtet.

Dennoch lässt sich aus der Analyse der türkischen Grand Strategy ableiten, dass Ankara eine vertiefte Zusammenarbeit mit der EU und dabei vor allem mit Deutschland anstrebt. Um diese These zu untermauern, wird in der vorliegenden Studie ein mehrstufiger Analyseansatz verfolgt. Zunächst wird der Grad der ökonomischen Verflechtungen zwischen der Türkei, der EU und besonders Deutschland untersucht. Dabei liegt der Fokus auf der weiterhin bestehenden Abhängigkeit der Türkei von der EU und Deutschland als Absatzmärkten sowie als Quellen für transformative Investitionen, technologisches Know-how und Hochtechnologieprodukte. Daran anschließend werden die Anpassungsleistungen der Türkei an den EGD und die Governance von Lieferketten analysiert. Dabei wird der aktuelle Stand der türkischen Industriepolitik bewertet, und zwar vornehmlich in Bezug auf die Umsetzung notwendiger Reformen zur Einhaltung europäischer Standards. Ergänzend dazu wird eine Risikoanalyse der türkisch-deutschen Kooperation durchgeführt. Darin werden vorwiegend die politischen Rahmenbedingungen in der Türkei sowie Entwicklungen in den Bereichen Menschenrechte und Rechtsstaatlichkeit kritisch betrachtet. Diese Faktoren stellen wesentliche Herausforderungen für eine weitere Vertiefung der wirtschaftlichen Beziehungen dar.

Deutsch-türkische Wirtschafts- und Lieferkettenverflechtung

Die deutsch-türkischen Wirtschaftsbeziehungen – hauptsächlich in den Bereichen Handel, Investitionen, Lieferkettenverflechtung und Technologietransfer – bilden neben der militärischen Bündnispartnerschaft in der Nato eine weitere tragende Säule der bilateralen Beziehungen. Ihre starke Bindekraft hat bislang politischen Differenzen und diplomatischen Spannungen standgehalten. Sie bilden nach wie vor einen bedeutenden Antrieb für die türkische Regierung und den Exportsektor, die wirtschaftliche Zusammenarbeit und die Integration in globale Lieferketten weiter zu vertiefen. Dies wiederum setzt nicht nur konstruktive politische Beziehungen zur EU und zu Deutschland voraus, sondern auch ein stabiles und verlässliches Investitionsklima. Bedingung und zugleich Maßstab für eine erfolgreiche Lieferkettenverflechtung sind dabei der bilaterale Handel und die gegenseitigen Investitionen. Daher wird im Folgenden zunächst ein Blick auf diese Grundlagen geworfen, bevor die Lieferkettenverflechtungen näher analysiert werden.

Wachsender bilateraler Handel

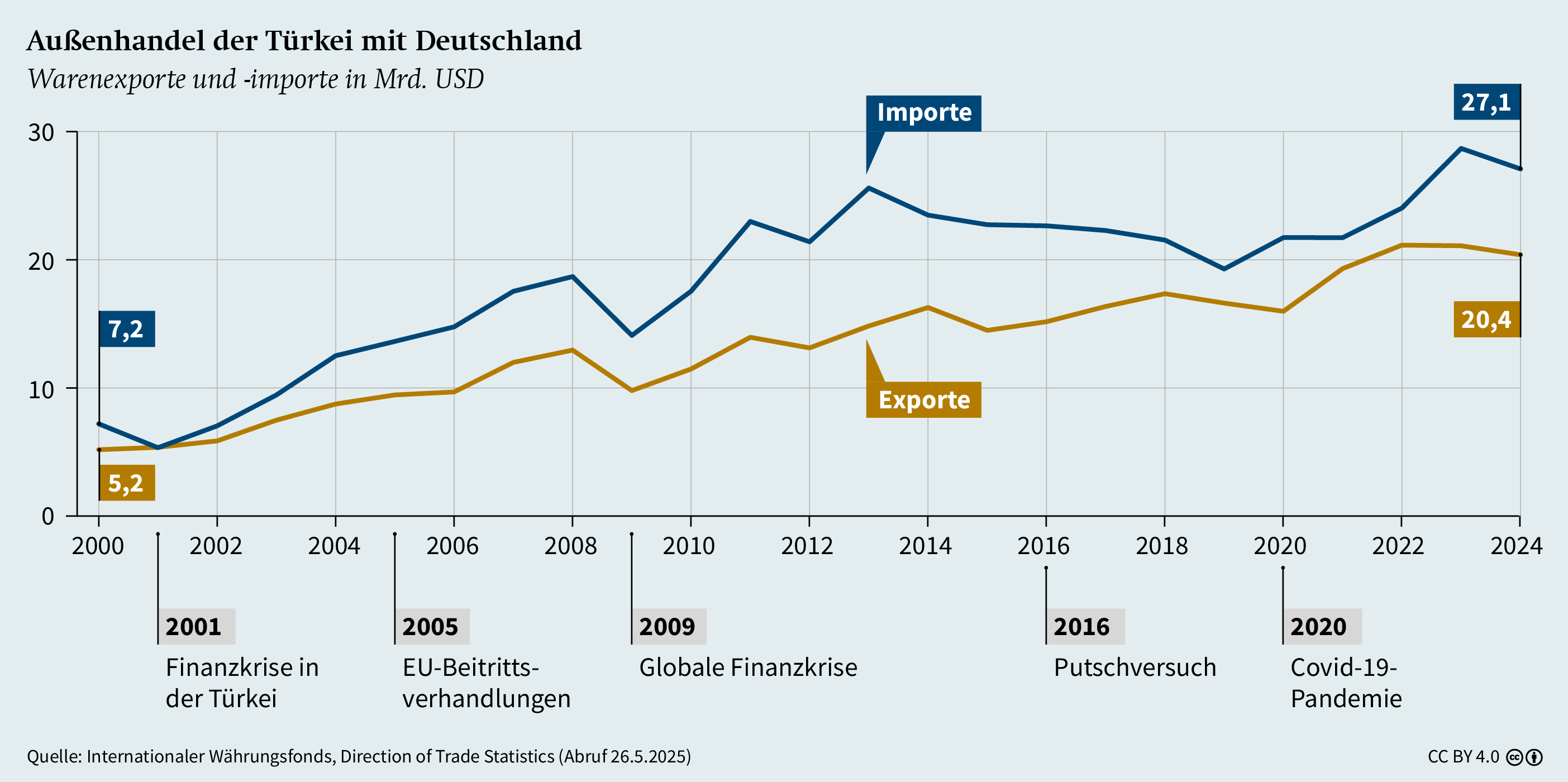

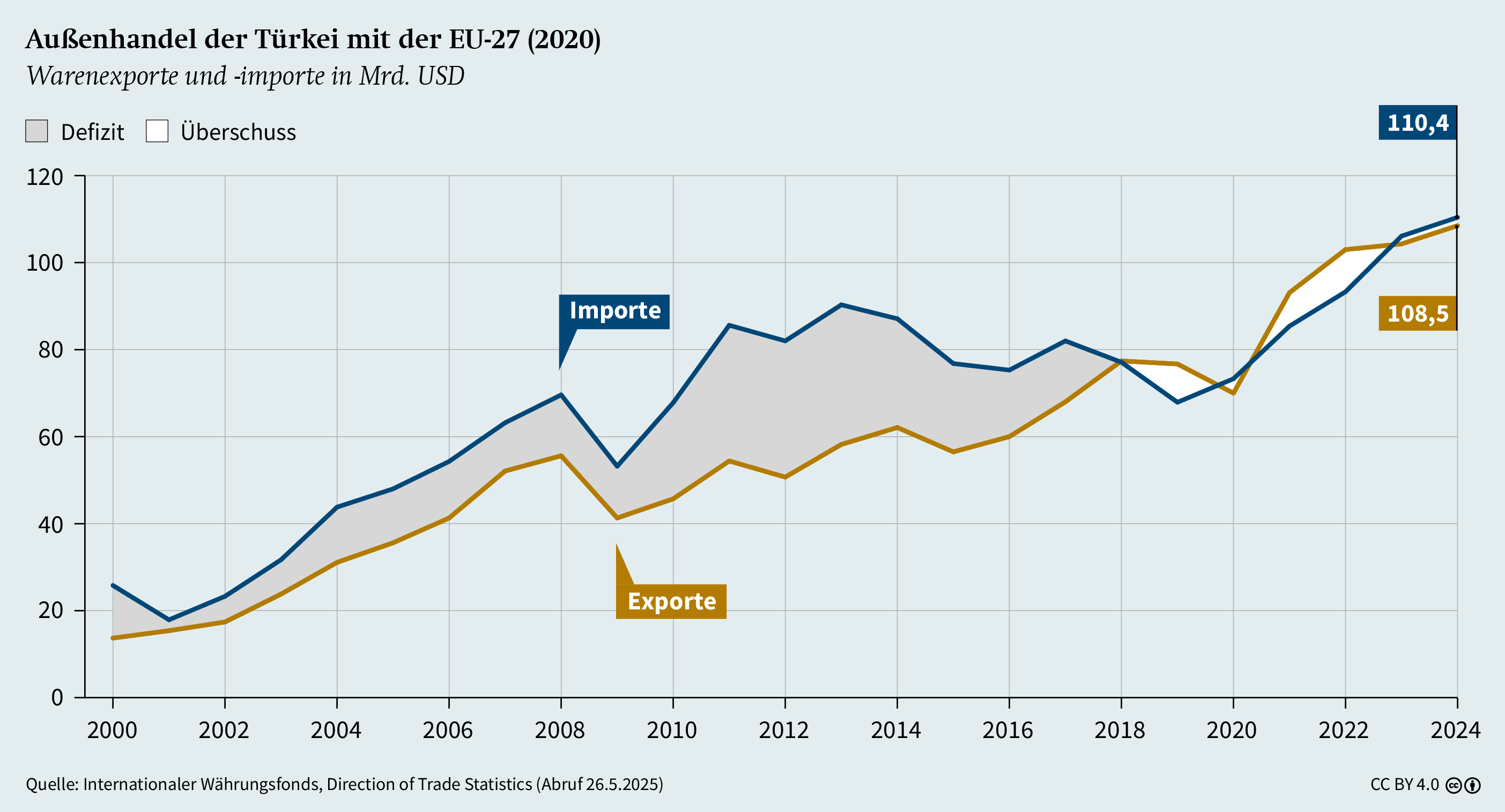

Trotz wirtschaftlicher und rechtlicher Herausforderungen sowie politischer Differenzen zwischen Ankara und Berlin wächst das bilaterale Handelsvolumen stetig. Es erreichte im Jahr 2024 mit 47,5 Milliarden US-Dollar einen Rekordwert (siehe Grafik 1, S. 13). Die Exporte der Türkei nach Deutschland sind seit ihrem Eintritt in die Zollunion kontinuierlich gestiegen. Im Jahr 2023 war Deutschland mit einem Anteil von 8,7 Prozent an den Gesamtexporten der Türkei der größte Absatzmarkt des Landes sowie nach Russland und China der drittgrößte Importpartner. Der Handel zwischen der EU und der Türkei ist im Jahr 2024 ebenfalls auf einen Rekordwert, nämlich 218,9 Milliarden US-Dollar, gestiegen (siehe Grafik 2, S. 13). Etwa 41 Prozent der türkischen Exporte waren für die EU bestimmt, während 32 Prozent der Importe des Landes aus der EU kamen. Im Gegensatz zum Gesamthandel der Türkei oder zum bilateralen Handel mit Russland oder China ist der türkisch-deutsche bzw. türkisch-europäische Handel ausgeglichener. Dies unterstreicht die Bedeutung sowohl der EU als auch Deutschlands für die Türkei als Absatzmärkte mit dem Potential, das eigene Handelsbilanzdefizit auszugleichen.

Im Jahr 2023 wurden aus der Türkei nach Deutschland hauptsächlich Fahrzeugteile, Motorenteile und Zubehör (im Wert von 1,63 Milliarden US-Dollar) und Autos (1,13 Milliarden US-Dollar) ausgeführt. Diese Exportgüter deuten auf eine signifikante Vorwärtsintegration türkischer Automobilzulieferer in die deutschen Lieferketten hin. Zudem exportiert die Türkei verschiedene Maschinen, Anlagen und Ausrüstungen für das Bauwesen, die Produktion, die Landwirtschaft und den Transport nach Deutschland.28

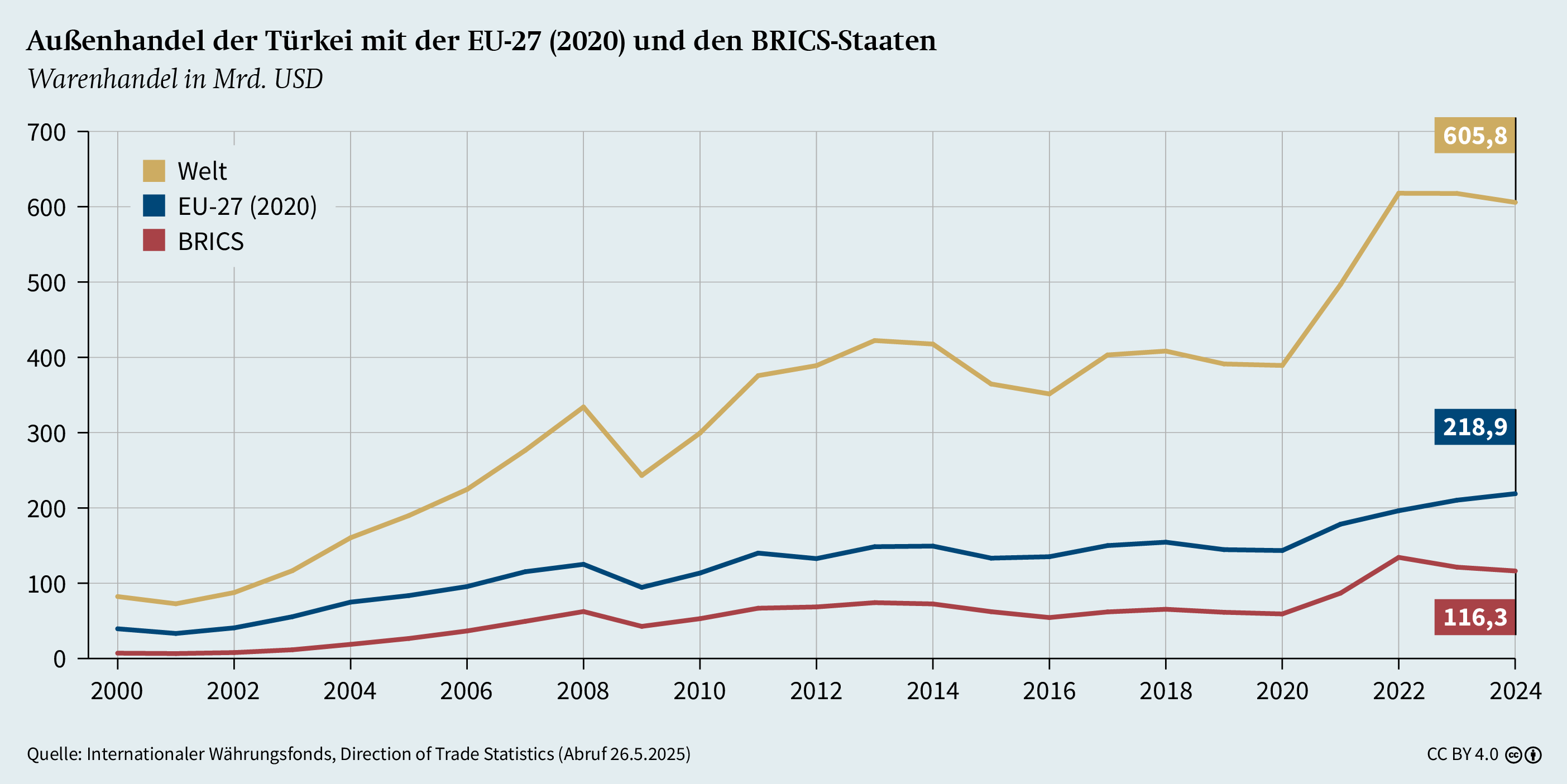

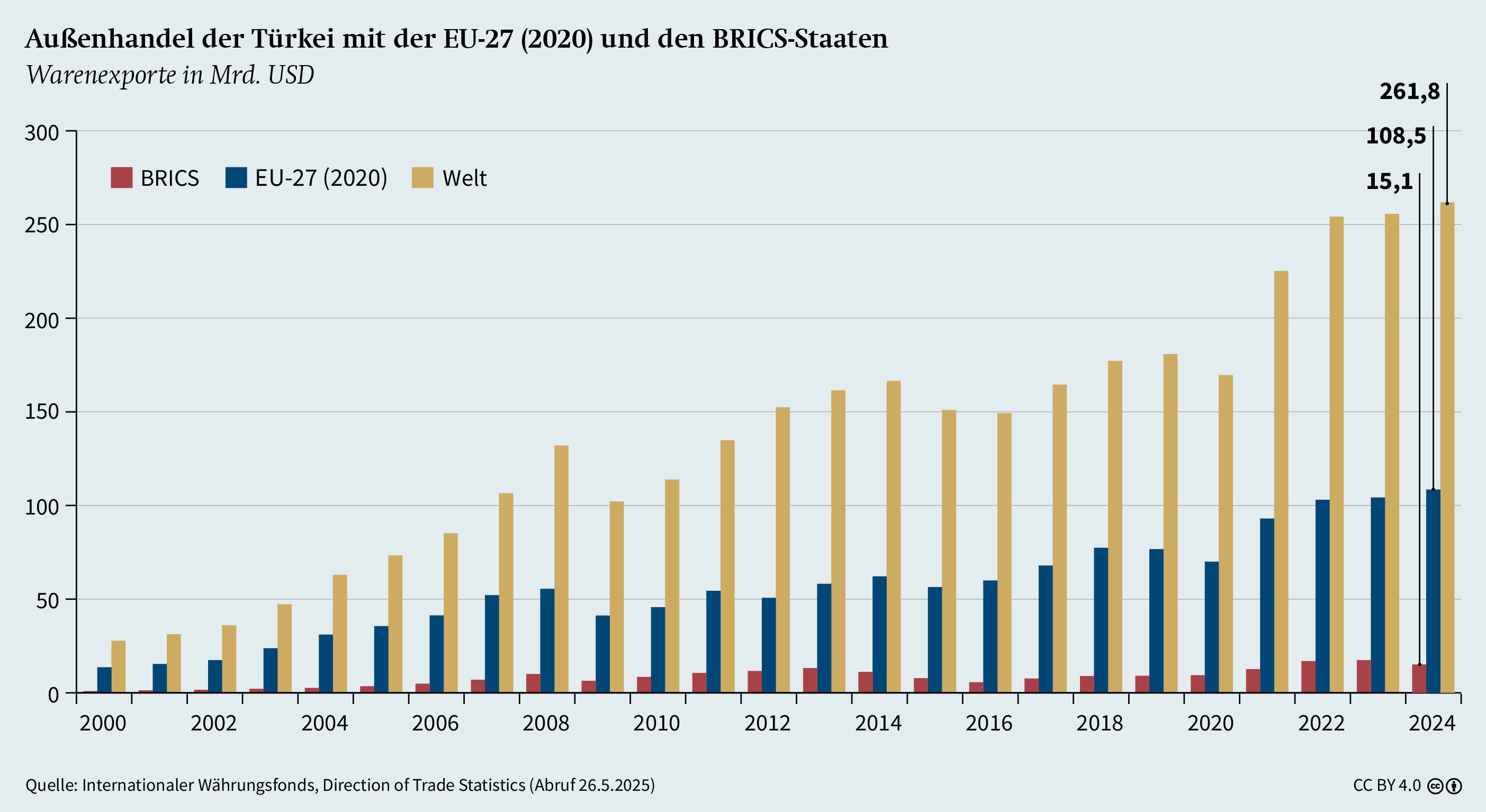

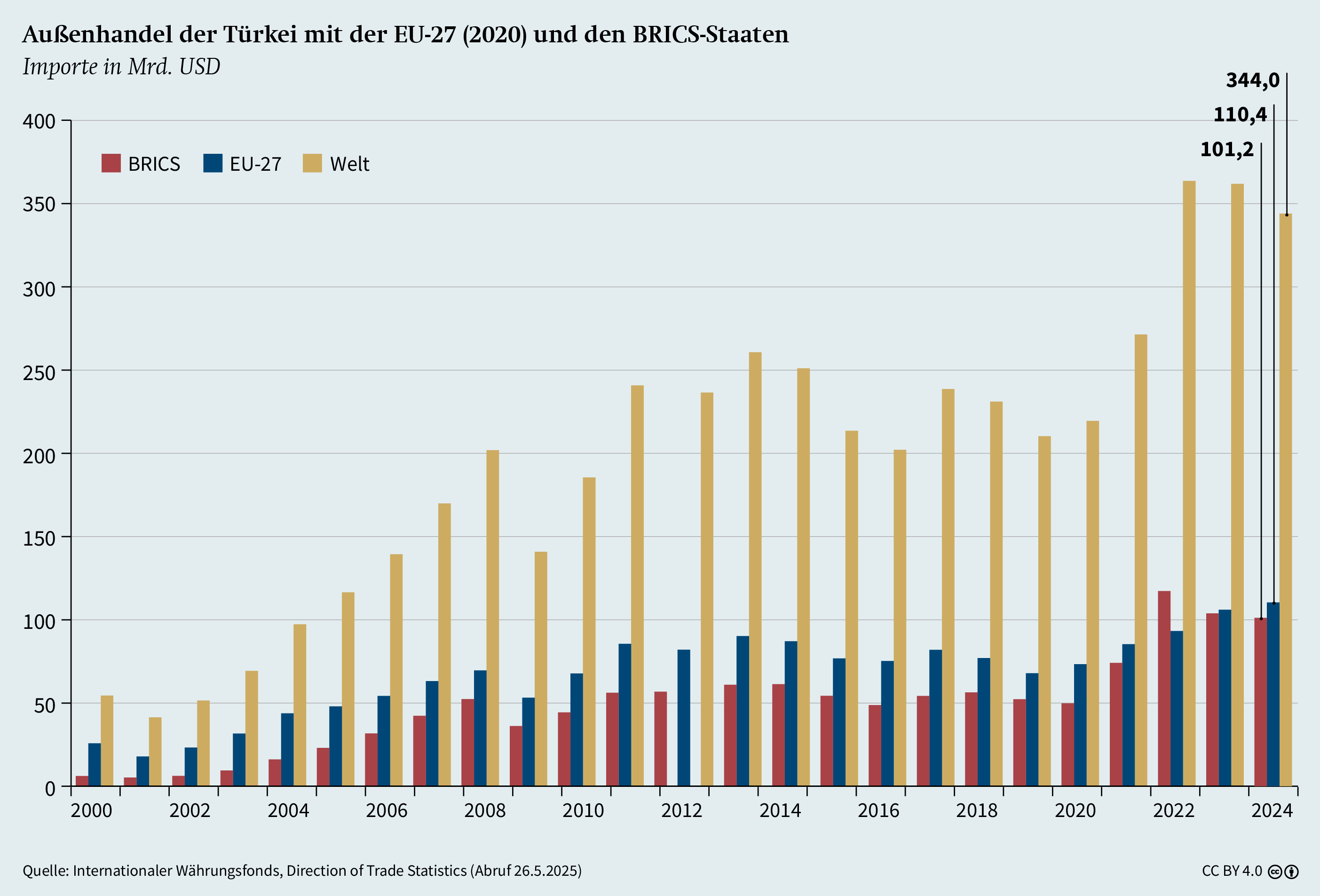

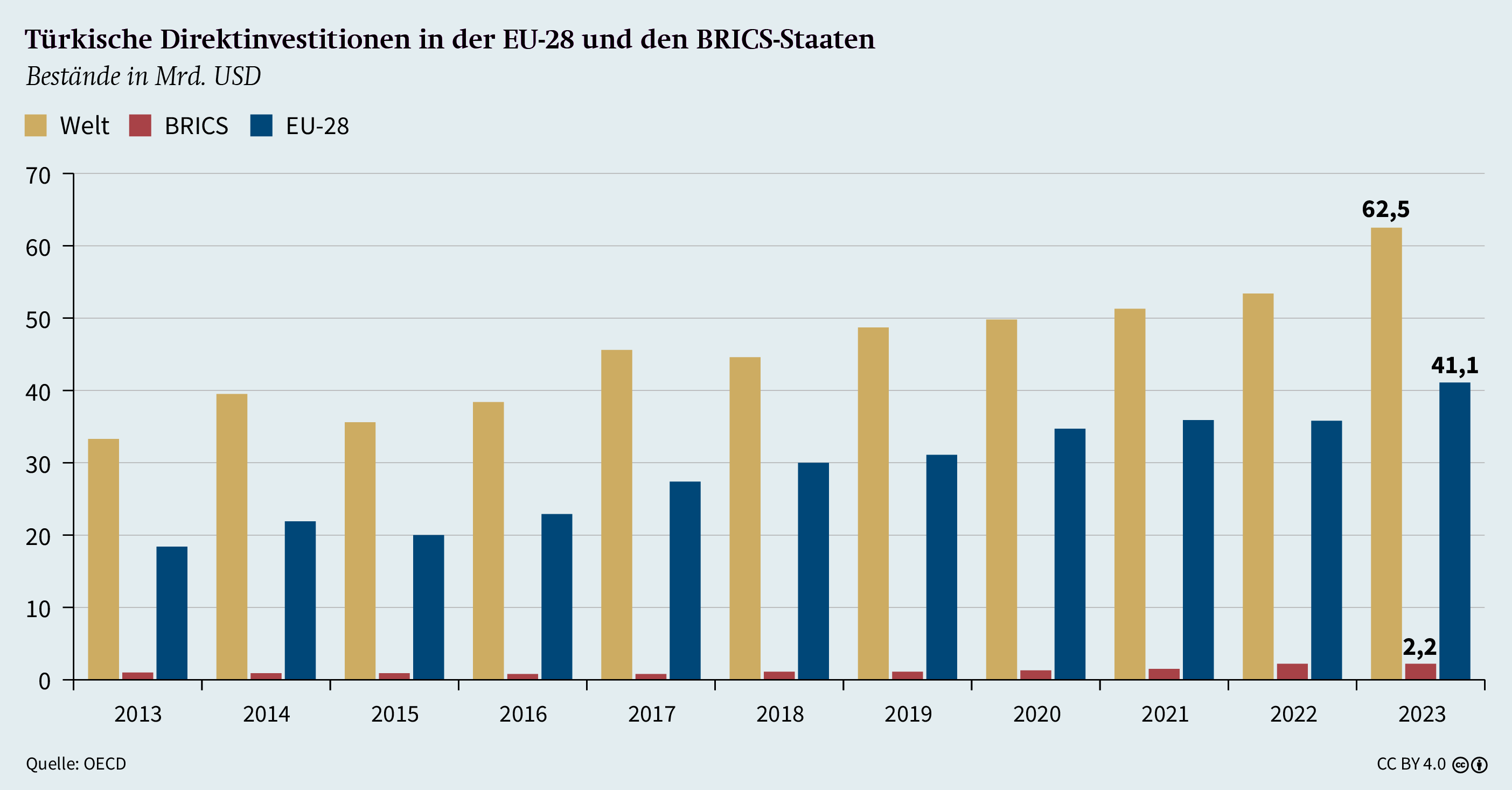

Auch der Handel mit Nicht-EU-Staaten ist beträchtlich gestiegen (siehe Grafik 3, S. 15). Offiziellen Zahlen zufolge wuchs das Handelsvolumen zwischen der Türkei und den BRICS-Staaten (Brasilien, Russland, Indien, China und Südafrika) von 74,3 Milliarden US-Dollar im Jahr 2013 auf 121,3 Milliarden US-Dollar im Jahr 2023. Der Löwenanteil davon entfiel auf Russland und China. Im Jahr 2023 erreichte der Handel der Türkei mit Russland und China den Wert von 105 Milliarden US-Dollar, was 17 Prozent des gesamten Außenhandels entspricht.29 Gleichwohl ist der Handel mit den BRICS-Staaten unausgeglichen, die türkischen Exporte in diese Länder stagnieren (siehe Grafik 4, S. 15, und Grafik 5, S. 17).

Rohstoffimport und Agrarerzeugnisse aus der Türkei

Die Türkei spielt für den deutschen Rohstoffimport eine begrenzte, aber in einigen Bereichen durchaus relevante Rolle. Deutschland bezieht das Gros seiner Rohstoffe aus einer Vielzahl von Ländern und ist daher bei den meisten Rohstoffen nicht übermäßig von der Türkei abhängig.30 Allerdings ist das Land für die EU und gerade für Deutschland Hauptlieferant des kritischen Rohstoffs Bor – rund 98 Prozent des EU-Bedarfs stammen aus türkischer Produktion. Bor gilt als strategisch bedeutsam, da es in zahlreichen Schlüsselindustrien eingesetzt wird: etwa in der Rüstungsindustrie, der Luft- und Raumfahrt, bei der Herstellung von Raketentreibstoffen und Spezialwaffen sowie in der Glas- und Keramikindustrie, der Landwirtschaft (zum Beispiel als Dünger), der Waschmittelproduktion, der Nanotechnologie, im Automobilbau, in der Energietechnik, der Metallurgie und dem Bauwesen – überall dort, wo Härte, chemische Stabilität und Hitzebeständigkeit erforderlich sind. Aufgrund seiner breiten industriellen Nutzung besitzt Bor erhebliche wirtschaftliche Relevanz; bei Lieferengpässen besteht ein hohes Versorgungsrisiko. Mit einem Anteil von etwa 73 Prozent an den weltweiten Reserven ist die Türkei globaler Marktführer, vor Russland und den USA.31 Darüber hinaus ist das Land auch Lieferant landwirtschaftlicher Erzeugnisse. Insgesamt importierte Deutschland im Jahr 2023 Agrarprodukte im Wert von 1,8 Milliarden Euro aus der Türkei. Dies entsprach 0,8 Prozent an den gesamten deutschen Einfuhren von Gütern der Land- und Ernährungswirtschaft.32

Deutsche Investitionen in der Türkei

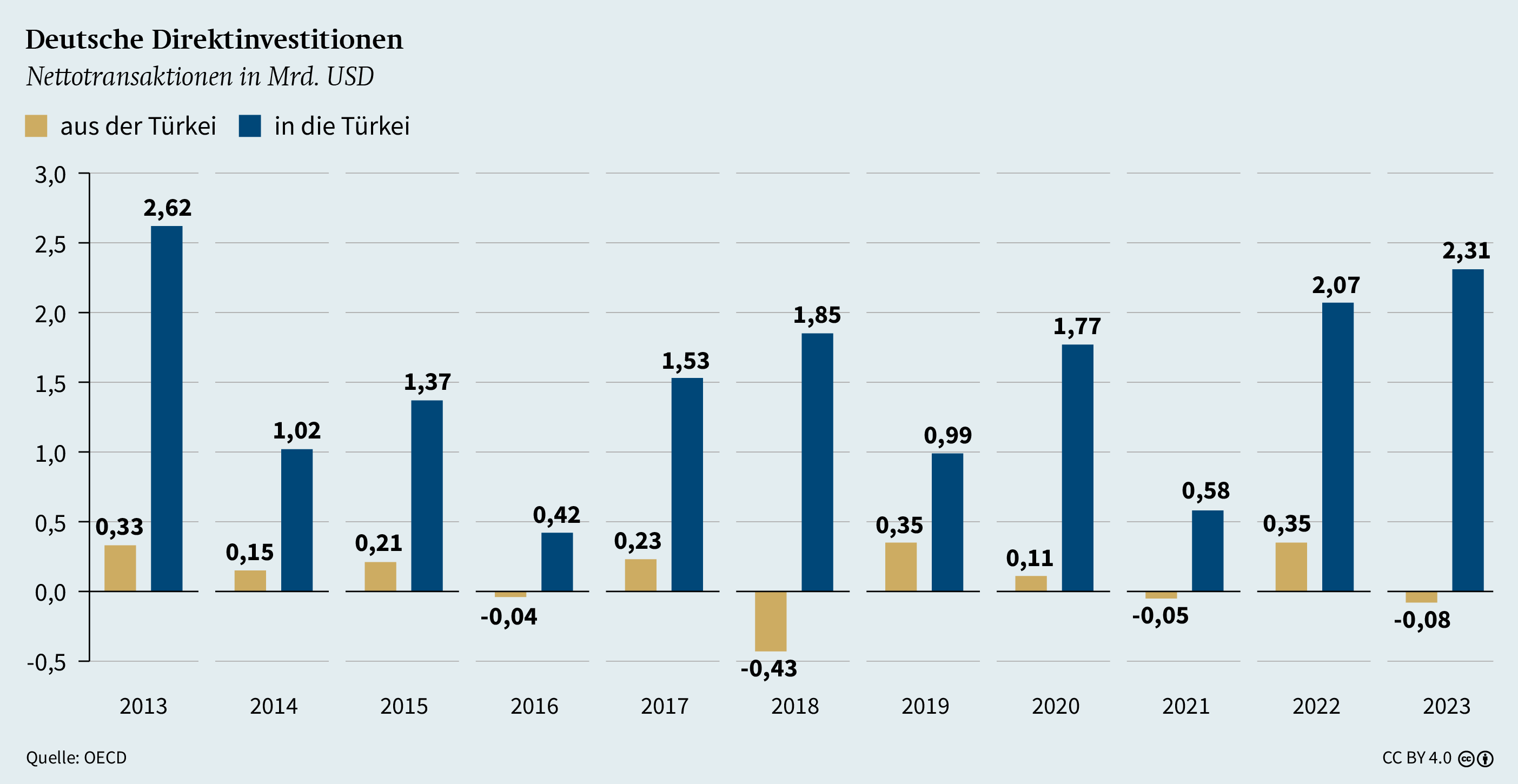

Deutschland ist für die Türkei eines der wichtigsten Herkunftsländer ausländischer Direktinvestitionen, sowohl was ihren Umfang, die Dauer der Präsenz als auch die Anzahl der Unternehmen betrifft (siehe Grafik 6, S. 17). Das Investitionsvolumen deutscher Firmen in der Türkei seit 1980 beläuft sich auf fast 14,5 Milliarden US-Dollar.33 Im Jahr 2023 flossen Direktinvestitionen in Höhe von 687 Millionen US-Dollar aus Deutschland in die Türkei (2022: 972 Millionen US-Dollar). Mit Stand August 2023 waren in der Türkei über 8.000 Unternehmen mit deutscher Kapitalbeteiligung registriert, die mehr als 100.000 Menschen beschäftigten. Die ausländischen Direktinvestitionen aus Deutschland bestehen überwiegend aus transformierenden Investitionen, die zur Schaffung zahlreicher Arbeitsplätze beigetragen haben.

Deutsche Firmen sind in vielen Sektoren vertreten: in der Industrieproduktion, im Vertrieb, bei den Dienstleistungen sowie im Einzelhandel. Das nordrhein-westfälische Familienunternehmen Ejot beispielsweise, eine Spezialfirma für Verbindungs- und Befestigungstechnik, hat 25 Millionen Euro in ein neues Werk investiert.34

Mercedes-Benz Türk betreibt ein Buswerk in Istanbul und ein Lkw-Werk in Aksaray. BMW und Audi haben zwar keine eigene Produktion in der Türkei, arbeiten jedoch mit türkischen Zulieferern zusammen. Als Europas viertgrößtes Herstellerland für Automobile, das über große Kapazitäten verfügt, ist die Türkei ein bedeutender Beschaffungs- und Zuliefermarkt35 für deutsche Automobilproduzenten. Der deutsche Konsumgüter- und Klebstoffhersteller Henkel produziert seit 1963 in Gebze und beschäftigt 750 Mitarbeiter an drei Standorten. Die Bosch-Gruppe ist mit fünf Tochtergesellschaften und rund 17.500 Mitarbeitern stark vertreten. Auch die Deutsche Post ist seit fast 40 Jahren in der Türkei aktiv und plant, 135 Millionen Euro in ein modernes Betriebszentrum am Flughafen Istanbul zu investieren.

Die Türkei ist ein attraktiver Wirtschaftspartner für Deutschland und ein beliebter Standort für deutsche Unternehmen. Besonders die Kostenvorteile, ein großer Absatzmarkt und gute Exportmöglichkeiten – etwa in der Automobilproduktion – machen das Land

interessant, was unter anderem Mercedes-Benz angezogen hat. Weitere Vorteile sind die geographische Lage an der Schnittstelle von Europa, Asien und Afrika, eine junge Bevölkerung mit 84 Millionen Einwohnern, die steigende Kaufkraft, die moderne Verkehrsinfrastruktur, die leistungsfähige Logistik sowie ein dynamischer, wettbewerbsfähiger Privatsektor. All dies bietet deutschen Firmen beträchtliche Wachstumschancen.

Türkische Unternehmen in globalen Wertschöpfungsketten

Die Integration in globale Wertschöpfungsketten hat wesentlichen Einfluss auf die Wirtschaftskraft und den Wohlstand eines Landes. Dies geschieht vor allem durch die dadurch ermöglichten Effizienzsteigerungen und Technologietransfer. Die Beteiligung eines Landes an globalen Wertschöpfungsketten ruht auf zwei Säulen, nämlich

-

auf dem Import von Inputprodukten (Rohstoffe, Zwischenprodukte, Know-how) und Dienstleistungen aus dem Ausland, die in der Produktion – sowohl für den Binnenmarkt als auch für den Export – verwendet werden (Rückwärtsintegration), und

-

auf dem Export von Inputgütern und Fertigprodukten sowie Dienstleistungen, die im Exportzielland konsumiert werden oder in die Produktion eingehen und die entweder für den Binnenmarkt oder den Export bestimmt sind (Vorwärtsintegration).36

Die Beteiligung an Wertschöpfungsketten kann entweder direkt über eigene Fertigprodukte, über den Export von Inputgütern oder indirekt als Zulieferer für die Exportunternehmen im eigenen Land oder im Ausland erfolgen. Kleine und mittlere Unternehmen (KMU) sind häufig indirekt als Zulieferer in die globalen Wertschöpfungsketten eingebunden.37 Die Beteiligung von Ländern und Firmen an globalen Wertschöpfungsketten wird von verschiedenen Faktoren bestimmt: Dazu zählen die Infrastruktur und Konnektivität eines Landes oder Sektors, das regulatorische sowie unternehmerische Umfeld, die verfügbaren Produktionsfaktoren und die Größe des Binnenmarktes.

Die Position türkischer Produktionsbetriebe in globalen Wertschöpfungsketten hat sich im Laufe der Jahre von einer begrenzten Beteiligung mit einfachen Produkten des verarbeitenden Gewerbes hin zu einer fortgeschrittenen Rolle entwickelt, die sich vor allem an den Exporten von Input- und Zwischengütern messen lässt. Zwischen 1990 und 2015 ist die Beteiligung der Türkei an globalen Wertschöpfungsketten um 7 Prozent gestiegen.38 Das Jahr 2011 markiert einen Wendepunkt: Bis dahin dominierte die Rückwärtsverflechtung, bei der importierte Vorleistungsgüter eine zentrale Rolle in der Produktion und im Export spielten. Seit 2011 hat die Vorwärtsverflechtung an Bedeutung gewonnen. Im Inland produzierte Vorleistungsgüter prägen in wachsendem Maße die Exporte. Trotzdem bleibt die Rückwärtsverflechtung hoch: 2015 machten importierte Vorleistungsgüter 30 Prozent der Gesamtimporte aus.39 Im Jahr 2022 entfielen 80,4 Prozent der Importe auf Vorleistungsgüter, 11,1 Prozent auf Investitionsgüter und 8,4 Prozent auf Konsumgüter.40

Die Türkei spielt eine bedeutende Rolle in mehreren globalen Wertschöpfungsketten.

Die Türkei spielt eine bedeutende Rolle in mehreren globalen Wertschöpfungsketten und trägt etwa ein Prozent zu den weltweiten Waren- und Dienstleistungsexporten bei. Seit etwa Mitte der 2010er Jahre haben die zunehmende Vorwärtsintegration und die starke Ausrichtung der Exporte auf die verarbeitende Industrie dazu geführt, dass die Türkei in der Klassifikation der Weltbank von einem Land der »einfachen verarbeitenden Industrie« zu einem Land der »fortgeschrittenen verarbeitenden Industrie und des Dienstleistungssektors« aufgestiegen ist. Dank ihrer geographischen Lage verfügt die Türkei über großes Wachstumspotential im Rahmen globaler Wertschöpfungsketten. Türkische Unternehmen haben Zugang zum EU-Binnenmarkt sowie zu Märkten in Europa, Afrika und Zentralasien. Schwieriger gestaltet sich der Zugang zu Märkten wie den USA, Japan,

China und Indonesien, die durch überdurchschnittlich hohe Zölle geschützt sind.41

Türkische Unternehmen in deutschen Wertschöpfungsketten

Türkische Unternehmen sind in verschiedenen Branchen in deutsche Wertschöpfungsketten eingebunden – von der Rohstoffbeschaffung über Produktion und Verarbeitung bis hin zu Design, Marketing und Vertrieb.42 Besonders stark vertreten sind sie in der Automobil-, der Bekleidungs-, der Textil- und der Stahlindustrie. Viele türkische Firmen agieren als Zulieferer für die deutsche Automobilindustrie. Ein prominentes Beispiel ist Bosch Sanayi ve Ticaret mit rund 8.000 Beschäftigten.

|

Grafik 7

|

Seit etwa 2010 hat die Beteiligung türkischer Unternehmen an deutschen Wertschöpfungsketten in der Textilbranche deutlich zugenommen. Zu nennen sind hier beispielsweise Hugo Boss Textil mit rund 4.000 Beschäftigten, ebenso der Bekleidungshersteller s. Oliver, die in der Türkei produzieren lassen. Türkische Firmen der Bekleidungsindustrie sind erfolgreich in globale und deutsche Wertschöpfungsketten integriert und decken alle Produktionsschritte ab – von der lokalen Beschaffung von 70 Prozent der Rohstoffe bis zur Endfertigung. Im Jahr 2022 erzielte die türkische Bekleidungsindustrie Exporte im Wert von 21,2 Milliarden US-Dollar, wobei Waren im Wert von 3,6 Milliarden US-Dollar nach Deutschland gingen.43

Die Exporte der folgenden Produktgruppen aus der Türkei nach Deutschland belegen für das Jahr 2023 die Vorwärtsintegration türkischer Hersteller in deutsche Lieferketten: Teile und Zubehör für Zugmaschinen (in Wert von 1,65 Milliarden US-Dollar), Kraftfahrzeuge zur Beförderung von zehn oder mehr Personen, Teile und Zubehör, Fahrzeuge (ausgenommen Schienenfahrzeuge) und Teile und Zubehör für diese Fahrzeuge (4,99 Milliarden US-Dollar) sowie elektrische Maschinen, Apparate und Geräte und Teile davon, Tonaufnahme- und Tonwiedergabegeräte, Fernsehgeräte (1,35 Milliarden US-Dollar).44

Die Integration türkischer Firmen – sowohl kleine und mittlere Unternehmen als auch Großbetriebe – in deutsche Wertschöpfungsketten ist für beide Seiten wirtschaftlich vorteilhaft und fördert Innovationen. Deutschland profitiert von dieser engen Verflechtung durch stabile Handelsbeziehungen, hohe Versorgungssicherheit sowie kostengünstige Vorleistungen und Endprodukte. Allerdings steht die aktuelle und zukünftige Integration auch vor Herausforderungen, die in den folgenden beiden Kapiteln ausführlich diskutiert werden.

Herausforderungen und Chancen türkischer Industriepolitik

Die türkische Industriepolitik45 umfasst sowohl eine Lieferketten- als auch eine Dekarbonisierungsstrategie und integriert dabei horizontale wie vertikale Maßnahmen. Zu den horizontalen Maßnahmen zählen die Stabilisierung makroökonomischer Rahmenbedingungen, der Abbau makroökonomischer Ungleichgewichte, die Sicherung eines wettbewerbsfähigen Wechselkurses, der Ausbau des Humankapitals sowie die Verbesserung der unternehmerischen Rahmenbedingungen. Vertikale Maßnahmen konzentrieren sich auf die gezielte Förderung ausgewählter Sektoren. Hierbei greift der Staat durch steuerliche Anreize, Subventionen, handelspolitischen Schutz und subventionierte Kredite ein, um strategisch relevante Industriebereiche zu stärken.

Umbau von Lieferketten

Die Globalisierung der Wirtschaftskreisläufe hat dazu geführt, dass Unternehmen zahlreiche Produktionsschritte in entfernte Länder verlagert haben. Infolgedessen haben sich globale Wertschöpfungs- und Lieferketten erheblich ausgedehnt. Heute basieren rund 80 Prozent des Welthandels auf solchen Ketten, welche die Existenzgrundlage für mehr als 450 Millionen Menschen bilden.46 Spätestens seit der Covid-19-Pandemie ab dem Jahr 2020 wird diese enge internationale Verflechtung zunehmend als Risiko wahrgenommen. Eine wesentliche Erkenntnis der letzten Jahre lautet, dass das globalisierte Wirtschaftssystem mit seiner großen Interdependenz in hohem Maße störanfällig ist. Kosteneffizienz gilt daher nicht mehr als einziges Leitprinzip unternehmerischen Handelns oder wirtschaftspolitischer Strategien. Aspekte wie Sicherheit, Resilienz und strategische Autonomie gewinnen merklich an Bedeutung. Bei der Auswahl von Geschäftspartnern treten neben wirtschaftlichen auch politische und normative Kriterien wie Verlässlichkeit, Stabilität und Werteorientierung stärker in den Vordergrund.

Die weitreichenden Handelsverflechtungen haben Abhängigkeiten erzeugt, die für den Westen – und damit auch für die EU und Deutschland – ein sicherheitspolitisches Risiko darstellen. Als Reaktion darauf rückt die Diversifizierung von Lieferketten immer mehr in den Fokus, vor allem im Hinblick auf China. In der Nationalen Sicherheitsstrategie Deutschlands wird China entsprechend als »Partner, Wettbewerber und systemischer Rivale« bezeichnet.47 Ereignisse wie der Handelsstreit mit China, die Pandemie und der russische Angriffskrieg gegen die Ukraine haben nicht nur die Verwundbarkeit globaler Lieferketten offengelegt, sondern auch Fragen zur Versorgung mit kritischen Rohstoffen sowie zur Energieabhängigkeit aufgeworfen. Russland war dabei ein bedeutender Lieferant von Rohstoffen wie Nickel, Titan und Aluminium – zentral für die Umsetzung der Energiewende in Deutschland. In den letzten Jahren haben Deutschland und die EU daher verstärkt Maßnahmen ergriffen, um ihre Abhängigkeiten von Russland zu verringern.48

In Deutschland und Europa stehen folgerichtig der Umbau von Lieferketten und Versorgungssicherheit bei Rohstoffen ganz oben auf der Agenda. Die Bundesregierung hat sich vorgenommen, bestehende Partnerschaften zwecks »Aufbau nachhaltiger Wertschöpfungs- und Lieferketten« auszubauen, die »notwendige Verkehrsinfrastruktur für funktionierende Lieferketten bereitzustellen« und diese »im Zusammenwirken mit betreffenden Ländern widerstandsfähiger [zu] gestalten«.49 Mit ihrer Industriestrategie, dem European Green Deal, verfolgt die EU neben der Digitalisierung und Dekarbonisierung des Wirtschaftsstandorts auch das Ziel, die wirtschaftliche Resilienz zu stärken, indem die Abhängigkeit von Importen kritischer Rohstoffe verringert wird.50

Neben Störungen in den Lieferketten werden auch steigende Frachtkosten51 als Gründe für eine Reorganisation der bisherigen Lieferketten diskutiert. In der deutschen Automobil- und Pharmaindustrie sowie in der Luft- und Raumfahrt stehen die Zeichen auf Resilienz und auf Reduzierung von Abhängigkeiten vom Ausland52 – in erster Linie von China und anderen autoritären Staaten. Chemie-, Informationstechnik- und Automobilunternehmen sind bestrebt, einen Teil ihrer Produktion und Investitionen von China in andere Länder zu verlagern. Daraus werden Nearshoring-Chancen für die türkische Industrie abgeleitet, was auch im deutschen Interesse wäre.

In der Industriepolitik gibt es klare Überschneidungen zwischen Europa, Deutschland und der Türkei.

Für ein nachhaltiges Wirtschaftswachstum in der Türkei ist die Partizipation in globalen Wertschöpfungsketten von entscheidender Bedeutung. Daher betreibt die türkische Regierung eine aktive Industrie-, Handels-, Standort- und Lieferkettenpolitik, um vom Umbau von Wertschöpfungs- und Lieferketten zu profitieren. Standortvorteile wie Infrastruktur, eine innovative industrielle Basis und vielfältige logistische Optionen für den Handel mit Europa prägen das neue industriepolitische Selbstverständnis der Türkei.

An dieser Stelle ist festzuhalten, dass sich deutliche Schnittmengen zwischen der europäischen, deutschen und türkischen Industriepolitik53 erkennen lassen – hauptsächlich im Hinblick auf die Förderung nachhaltiger Technologien und die Verringerung von CO2-Emissionen. Weitere Überschneidungen ergeben sich aus der Integration digitaler Technologien in die Industrie sowie der Sicherung des Marktzugangs bei Rohstoffen und Vorprodukten. Im Rahmen dessen forcieren die Bundesregierung und Unternehmen die Suche nach Partnern, um Lieferketten zu sichern, wobei die Türkei Chancen für die Industrie im eigenen Land erkennt.

Ziele türkischer Industriepolitik

Das langfristige Ziel der türkischen Industriepolitik ist der Wandel hin zu einer kohlenstofffreien, nachhaltigen Hightech- und Dienstleistungswirtschaft. Regierung und Unternehmen arbeiten daran, die Anforderungen des EGD und der Lieferketten-Governance zu erfüllen und die grüne Energiewende voranzutreiben. Obwohl die Dekarbonisierungsstrategien der Türkei und Deutschlands nicht vollständig übereinstimmen, gibt es zahlreiche gemeinsame Ziele. Die türkische Industriepolitik priorisiert wirtschaftliche Stabilität, die Förderung von Innovationen in Schlüsseltechnologien und Zukunftsbranchen (zum Beispiel Automobil-, Rüstungs- und Energieindustrie) sowie die Produktions- und Exportförderung zur Stärkung der Wettbewerbsfähigkeit. Ein zentrales Anliegen lautet dabei, die makroökonomische Basis zu stabilisieren.

Hierbei lassen sich drei Maßnahmenbündel unterscheiden: Erstens betreibt die Türkei seit Juni 2023 eine restriktive Geld- und Fiskalpolitik, um Inflation und Währungsabwertung einzudämmen. Unter Zentralbankgouverneurin Hafize Gaye Erkan und ihrem Nachfolger Yaşar Fatih Karahan wurden die Leitzinsen schrittweise angehoben, während Finanzminister Mehmet Şimşek die Rückkehr zu einer orthodoxen Wirtschaftspolitik einleitete. Diese Maßnahmen umfassen den Vorrang der Geldwertstabilität, die Einschränkung von Wechselkursinterventionen und das Ende währungsgeschützter Spareinlagen. Trotz dieser Schritte zeigen sich bislang nur begrenzte Erfolge – die Inflation bleibt auf hohem Niveau, und das Vertrauen internationaler Investoren konnte nicht nachhaltig zurückgewonnen werden.54 Zweitens setzt die Türkei auf Importsubstitution, Exportförderung und Strukturanpassungen. Drittens sollen Rahmenbedingungen für Unternehmen verbessert sowie Forschung und Entwicklung durch Subventionen gezielt gefördert werden.

Die türkische Industriepolitik verfolgt langfristig das Ziel, den Anschluss an die »fünfte industrielle Revolution« zu sichern. Industrie 5.0 steht für eine neue Produktionsweise, die auf Technologien wie künstlicher Intelligenz (KI), dem Mobilfunkstandard 5G, Sprachsteuerungssystemen und digitaler Realität basiert und Entwicklungen wie autonome Fahrzeuge sowie intelligente Häuser und Städte ermöglicht. In diesem Zusammenhang wurden Strategiepapiere unter den Titeln »Nationale Technologiebewegung« und »Industrie- und Technologiestrategie 2023« vorgelegt, die Orientierung für eine fortschrittliche Technologiepolitik im Kontext der fünften industriellen Revolution bieten sollen.55 Zu diesem Zweck wurde ein Zentrum für die Industrie 5.0 gegründet, das die Technologieentwicklung in der Türkei fördern soll. Zudem ist geplant, die Kooperation zwischen öffentlichem und privatem Sektor zu intensivieren, um technologische Innovationen zu entwickeln und zu fördern. Im Rahmen dieses Projekts wurden in 30 Provinzen Experimentierwerkstätten eingerichtet, um den Prozess auf verschiedene Regionen des Landes auszudehnen.

Ein weiterer wichtiger Aspekt ist die Notwendigkeit, die rund 68.000 Fabriken in der Türkei kurz-, mittel- und langfristig auf die Modernisierung der Industrie vorzubereiten. Auch die Neustrukturierung der 353 organisierten Industriezonen erscheint in diesem Kontext – gerade mit Blick auf die fünfte industrielle Revolution – als vielversprechender Ansatz. Die technologische Erneuerung und Umgestaltung von Produktionsanlagen, Industrieparks und urbanen Räumen wird dabei eine zentrale Rolle spielen, besonders für technische Hochschulen und Universitäten als Wissens- und Innovationszentren. Daraus ergeben sich für deutsche und europäische Unternehmen Kooperations- und Absatzchancen. Prognosen des Internationalen Währungsfonds (IWF) und der Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers (PwC) für die Jahre 2030 und 2050 deuten darauf hin, dass die türkische Industrie künftig einen weit größeren Anteil an der globalen Produktion einnehmen wird als heute.56

In ihrem mittelfristigen Wirtschaftsprogramm für 2024 bis 2026 legt die Türkei den Fokus auf technologieintensive Produktion mit hoher Wertschöpfung. Weitere Ziele lauten, die Industrieinvestitionen zu steigern, die Importabhängigkeit zu vermindern und Technologiepartnerschaften zu fördern. Auch die grüne und digitale Transformation soll in diesem Zeitraum vorangebracht werden. Zudem sollen die heimischen Produktionskapazitäten ausgebaut sowie Forschung und Entwicklung (F&E) unterstützt werden, um nachhaltiges Wachstum zu sichern. Darüber hinaus wird angestrebt, Qualitäts- und Großinvestitionen zu fördern sowie Produktions- und Exportkapazitäten zu steigern, um die globale Wettbewerbsfähigkeit der Türkei zu stärken. Zu den strategischen Zielen gehört ferner, das Investitionsklima zu verbessern sowie den Zugang zu Finanzmitteln im Industriesektor zu erleichtern.

Ziele türkischer Energiepolitik

In der Energiepolitik verfolgt die türkische Regierung zunehmend neue Ansätze. Sie möchte sich als verlässlicher Energiepartner Europas etablieren und investiert gezielt in saubere Energietechnologien. Die schrittweise erfolgende Abkehr von fossilen Brennstoffen bringt nicht nur ökonomische Vorteile, sondern stärkt auch die energiepolitische Annäherung an Europa. Gleichzeitig ist es außerordentlich herausfordernd, eine nachhaltige Energiepartnerschaft mit Europa einzurichten. Die hohe Abhängigkeit von Gasimporten aus Russland, Iran und Aserbaidschan vergrößert das Leistungsbilanzdefizit und macht die Türkei anfällig für externe Schocks sowie Preisschwankungen auf den Energiemärkten. Ankaras Energiepolitik ist sowohl innen- als auch außenpolitisch geprägt und reagiert immer häufiger auf geopolitische Dynamiken. Aus außenpolitischer Perspektive konzentriert sich Ankara im Wesentlichen auf drei Ziele: die wachsende Energienachfrage zu decken, die Energiequellen zu diversifizieren und die CO2-Emissionen zu reduzieren.57

Die Türkei strebt nach mehr Energiesouveränität. Dafür baut sie Wind- und Solarenergie aus und investiert in Atom- und Kohlekraft.

Seit Jahrzehnten versuchen türkische Regierungen, das Energieportfolio des Landes zu diversifizieren, um den Zugang zu kostengünstiger und verlässlich verfügbarer Energie zu gewährleisten. Dies zeigt sich in einer Reihe von Investitionen in lokal erzeugte Energien, darunter die Erschließung von Erdgasfeldern im Schwarzen Meer. Überdies will sich die Türkei als Erdgasknotenpunkt zwischen Förder- und Verbraucherländern etablieren – ein Vorhaben, das geostrategisch plausibel ist, jedoch langfristig mit der internationalen Dekarbonisierungsagenda kollidieren könnte.58 Das Bestreben, die Energiequellen zu diversifizieren, lässt sich außerdem an Investitionen in lokal erzeugte Energieträger wie Wind- und Solarenergie ablesen, aber auch am Ausbau von Kern- und Kohlekraftwerken. Letztere stehen jedoch im Widerspruch zu den klimapolitischen Zielen einer Dekarbonisierung, da sie hohe CO2-Emissionen verursachen und den Übergang zu einem kohlenstoffarmen Energiesystem verzögern.59 Die außenpolitische Strategie der Diversifizierung hat dazu geführt, dass die Türkei zahlreiche internationale Partnerschaften eingegangen ist. Sie pflegt enge Beziehungen zu westlichen Abnehmern ihrer Energieexporte sowie zu bedeutenden Energielieferanten wie Russland und zu den energieliefernden Nachbarländern wie Aserbaidschan, Iran und Irak.

In der aktuellen politischen Diskussion wird eine weniger transaktionsorientierte Beziehung zwischen der EU und der Türkei angestrebt. In diesem Zusammenhang hat die EU den Energiesektor als potentielles Feld für eine vertiefte Zusammenarbeit identifiziert. Die Kooperation zwischen der Türkei und der EU im Energiesektor konzentrierte sich bislang vor allem auf den Erdgashandel. Angesichts der gestiegenen Erdgasnachfrage der EU und des Wegfalls des russischen Gashandels bietet die Türkei eine potentielle Ersatzquelle. Ab 2020 leistet das Land durch den Süd-Gaskorridor einen Beitrag zur europäischen Energieversorgungssicherheit. Das Rückgrat dieses Projekts bilden die Transanatolische Gaspipeline (TANAP) und die Erdgaspipeline TurkStream, die zusammen über eine Kapazität von 31,5 Milliarden Kubikmetern verfügen. Während über die erste Pipeline Erdgas in die Türkei gelangt, werden über die zweite Pipeline europäische Länder versorgt. Zudem sind die türkischen Meerengen wichtig für die globale Energiesicherheit, da rund drei Prozent des weltweiten Ölbedarfs über diese transportiert werden.60

Mittel- und langfristig ist zu erwarten, dass der Erdgashandel weniger relevant wird, was mit den Zielen des EGD und der Dekarbonisierung vereinbar ist. Kohlenstoffarme Energieträger und kohlenstofffreier Strom könnten eine tragende Säule der künftigen Energiebeziehungen zwischen der Türkei, der EU und Deutschland darstellen. Künftig wird die Energiepartnerschaft zwischen Deutschland und der Türkei an Bedeutung gewinnen. Es ist aber nicht davon auszugehen, dass sich dadurch die bestehenden politischen Blockaden lösen werden.

Energiewende und Dekarbonisierung

Die grünen EU-Richtlinien für Auslandsinvestitionen tragen in zweierlei Hinsicht zur Dekarbonisierung der türkischen Wirtschaft bei: zum einen durch Investitionen in erneuerbare Energien und zum anderen durch die Anpassung der Türkei an europäische grüne Investitionsstandards. Da über 40 Prozent der Exporte in die EU gehen, wird erwartet, dass die Vorschriften und Leitlinien des EGD eine transformative Wirkung auf die türkische Industrie haben. Neben Investitionen in saubere Energien müssen emissionsintensive Sektoren wie Bauwirtschaft, Schwerchemie und Textilindustrie ihre Produktions- und Logistikprozesse umweltfreundlich gestalten, wenn sie ihre Handelsbeziehungen mit EU-Staaten aufrechterhalten oder ausbauen möchten.61

Vier Programme sind besonders relevant für die Angleichung der türkischen Rechtsvorschriften an die der EU:

-

Schwerpunkte des mittelfristigen Programms für 2025 bis 2027 sind Reformen in den öffentlichen Finanzen, die Bekämpfung der Informalität (Schattenwirtschaft), die Förderung von Forschung, Entwicklung und Innovation, der Übergang zu einer grünen und digitalen Wirtschaft sowie die Verbesserung des Geschäfts- und Investitionsklimas. Zu den Aufgaben der Finanzreformen gehört es, die Effizienz öffentlicher Ausgaben zu steigern, Haushaltsdisziplin durchzusetzen und die Staatsverschuldung abzubauen, um langfristig wirtschaftliche Stabilität zu erreichen.62

-

Ende 2021 veröffentlichte die türkische Regierung einen Aktionsplan zum Green Deal, damit sich die Türkei an die internationalen Klimaschutzpolitiken anpassen kann. Der Plan soll auch die Integration des Landes in globale Lieferketten und die Anziehung grüner Investitionen fördern.63

-

Bisher wurden die Klimaziele der Türkei als schwach und unverbindlich kritisiert. Mit dem geplanten Emissionshandelssystem (Emissions Trading System, ETS) zeichnet sich jedoch eine Wende ab. Das Land hat dem Umweltministerium nun auch die Zuständigkeit für Klimaschutz übertragen und eine eigene Klimaabteilung eingerichtet. Ein Projekt zur Einführung eines ETS, unterstützt von der Weltbank, soll 2026 starten.64

-

Die Türkei strebt an, ihre Gasimporte durch heimische erneuerbare Energien zu ersetzen. Der Nationale Energieplan für erneuerbare Energien65 und die Wasserstoffstrategie geben erste Hinweise, wie das erreicht werden soll. Ziel ist es, die Energieversorgung zunehmend aus heimischen Quellen zu decken und die Abhängigkeit von Gas und Kohle zu reduzieren. Dabei setzt die Regierung auf Wasser- und Windkraft, den Ausbau von Kernkraftwerken und die weitere Exploration von Öl- und Gasfeldern.

Die Energiewende in der Türkei wird vorrangig durch Investitionen in erneuerbare Energien und dezentrale Energiesysteme vorangetrieben. Dabei wirken das anhaltende Wirtschaftswachstum und die steigende Energienachfrage als unterstützende Faktoren.66 Trotz dieser Fortschritte entfalten die bisherigen Maßnahmen jedoch nur begrenzte Wirkung: In den vergangenen drei Jahrzehnten sind die Treibhausgasemissionen um rund 157 Prozent gestiegen. Zurückzuführen ist dies vor allem auf die Expansion der Energie-, Industrie- und Verkehrssektoren sowie klimabedingte Faktoren wie Dürre und hohe Temperaturen. Die Stromerzeugung basiert nach wie vor zu einem erheblichen Teil auf fossilen Brennstoffen: Im Jahr 2022 entfielen rund 35 Prozent auf Kohle und 23 Prozent auf Erdgas, während der

|

Grafik 8

|

Anteil erneuerbarer Energien bei etwa 38 Prozent lag. Türkische Unternehmer und Fachleute werten den geplanten Ausbau der Kernenergie grundsätzlich positiv als Beitrag zur Dekarbonisierung. Doch der Rückzug von fossilen Energieträgern vollzieht sich bislang nur schleppend. Insgesamt verdeutlichen diese Entwicklungen, dass die Transformation hin zu einem nachhaltigen Energiesystem zwar eingeleitet wurde, aber die strukturelle Abhängigkeit von fossilen Energieträgern weiterhin eine zentrale Herausforderung für die türkische Energie- und Klimapolitik darstellt.67

Ein weiterer Kritikpunkt ist die Unklarheit des Fahrplans für das Netto-Null-Emissionsziel. Investoren fordern häufig einen konkreten Plan. Besondere Aufmerksamkeit richtet sich hierbei auf den Verkehrssektor, der einen großen Teil der CO2-Emissionen verursacht. Experten sehen die Notwendigkeit, den Verkehr stärker auf die Schiene zu verlagern. Der Energieplan 2035 gilt in Fachkreisen und unter Wirtschaftsakteuren insgesamt als positiv, auch wenn Zweifel an seiner Umsetzbarkeit und Finanzierung bestehen. Aus Sicht von Unternehmensvertretern sind die Wasserstoffziele und die Dekarbonisierung durch Elektrifizierung oder Wasserstoffnutzung noch nicht ausreichend konkret. Mit der Änderung von Artikel 88 des türkischen Handelsgesetzbuchs im Jahr 2022 wurde die Behörde für öffentliche Aufsicht, Rechnungslegung und Prüfungsstandards mit der Formulierung von Standards für Nachhaltigkeitsberichterstattung beauftragt. Ab dem 1. Januar 2024 sind Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet, wobei Banken ohne Schwellenwerte berichtspflichtig sind. Für andere Firmen gilt die Berichtspflicht bei einer Bilanzsumme von mehr als 500 Millionen türkische Lira (TL), einem Jahresnettoumsatz von über 1 Milliarde TL oder mehr als 250 Beschäftigten.

Die Bereitstellung von Klima- und Nachhaltigkeitsinformationen hat sich am Zeitraum des Jahresabschlusses und der künftigen finanziellen Angemessenheit des Unternehmens zu orientieren. Zudem sind allgemeine Rahmenbedingungen wie Nachhaltigkeitspraktiken, Zielsetzungen und Umsetzungsstrategien zu berücksichtigen. Darüber hinaus sind klimabezogene und umweltrelevante Angaben sowie finanzielle Informationen im Zusammenhang mit Nachhaltigkeit und deren Auswirkungen einzubeziehen. Schließlich bedarf auch das Management- und Kontrollsystem einer Prüfung – insbesondere im Hinblick auf die Steuerung der Nachhaltigkeitsprozesse und die Qualität des Berichtswesens.68 Gemäß der türkischen Wasserstoffstrategie soll der Wasserstoffanteil im Energiemix bis 2053 so erhöht werden, dass die Emissionen bis dahin dem Netto-Null-Emissionsziel entsprechen. Die Produktionskosten für grünen Wasserstoff sollen bis 2053 beträchtlich verringert werden.69 Die Türkei hat bereits Gesetze und Verordnungen zum Klimawandel erlassen, darunter das Erneuerbare-Energien-Gesetz (Nr. 5346) und der Green-Deal-Aktionsplan. Im November 2022 traten Änderungen der Verordnungen zu erneuerbaren Energien in Kraft, welche die Energiespeicherung betreffen. Das Gesetz Nr. 5627 von 2007 bildet die Grundlage für Maßnahmen im Bereich Energieeffizienz.

European Green Deal und CBAM: Fluch oder Segen?

Mit dem EGD möchte die EU weltweit eine Vorreiterrolle im Klimaschutz einnehmen, was auch konkrete Auswirkungen auf ihre Handelspartner hat. Der EGD wurde 2020 von der Europäischen Kommission verabschiedet. Sie strebt an, die Treibhausgasemissionen bis 2030 um 55 Prozent zu reduzieren und bis 2050 Klimaneutralität zu erreichen. Im Vorfeld wurde im Pariser Abkommen, dem 195 Staaten beigetreten sind, festgelegt, dass der Klimawandel durch gezielte Maßnahmen eingedämmt und die Weltwirtschaft klimafreundlich umgestaltet werden soll. Das Klimaabkommen enthält drei Hauptziele: die Begrenzung des Anstiegs der globalen Durchschnittstemperatur, die Emissionsminderung und Anpassung an den Klimawandel und die Lenkung der Finanzmittel im Einklang mit den Klimaschutzzielen.

Das Ziel, den Klimawandel einzudämmen, beinhaltet, die Erderwärmung auf maximal 1,5 oder 2 Grad Celsius im Vergleich zur vorindustriellen Zeit zu begrenzen. Dazu sollen in der zweiten Hälfte dieses Jahrhunderts nicht mehr klimaschädliche Gase emittiert werden, als Kohlenstoffsenken wie Wälder der Atmosphäre entziehen können. Dafür muss die Weltwirtschaft schnell und konsequent dekarbonisiert werden. Die Türkei hat ihr Klimaziel für 2030 auf der 27. UN-Klimakonferenz (COP27) 2022 in Ägypten verschärft: Statt 21 sollen nun 41 Prozent der Emissionen gegenüber einem Business-as-usual-Szenario eingespart werden. Da sich dies auf ein Szenario ohne Klimaschutzmaßnahmen bezieht, bedeutet es faktisch dennoch einen Emissionsanstieg um rund 34 Prozent gegenüber 2020. Konkret sollen die Emissionen von 523,9 Millionen Tonnen CO2e (2020) auf 700 Millionen Tonnen CO2e (2030) steigen. Den Höchststand erwartet die Türkei erst für 2038.70

Gemäß dem European Green Deal müssen türkische Unternehmen ihre Standards mit den europäischen Anforderungen in Einklang bringen.

Diese Transformation bildet eine enorme Herausforderung für die türkische Industrie und ihre Integration in deutsche Lieferketten. Die Türkei strebt Klimaneutralität bis zum Jahr 2053 an. Allerdings weisen zahlreiche türkische Exportprodukte in den deutschen Lieferketten einen großen CO2-Fußabdruck auf. Das betrifft viele Industriezweige wie etwa Zement-, Eisen- und Stahlproduktion. Für türkische Unternehmen, die in deutschen Lieferketten tätig sind, ist eine signifikante Reduktion ihres CO2-Fußabdrucks unerlässlich, um ihre Wettbewerbsfähigkeit zu erhalten. Die Dekarbonisierung der Wirtschaft erfordert Anpassungen der türkischen Exportwirtschaft. Diese Entwicklung birgt Risiken und Chancen zugleich. Unternehmen mit internationaler Verflechtung werden eine Vorreiterrolle bei grünen Technologien spielen.

Auch in Wirtschaft und Politik der Türkei wird die Notwendigkeit anerkannt, sich an europäische Umwelt- und Klimaschutzstandards sowie an die Vorgaben der Lieferkettensorgfaltspflicht anzupassen. Ein hochrangiger türkischer Diplomat, der anonym bleiben möchte, betonte in diesem Zusammenhang die strategische Bedeutung einer vertieften wirtschaftlichen Integration mit der EU, insbesondere durch die Modernisierung der Zollunion und die Wiederaufnahme der Beitrittsverhandlungen. Dabei komme der EU eine doppelte Funktion zu: Sie könne sowohl als externer Anreizgeber (»disciplining agent«) als auch als transformative Kraft wirken, um institutionelle Reformen in der Türkei anzustoßen. Aus Sicht des Diplomaten sei die Einhaltung der Kopenhagener Kriterien ohne externe Unterstützung kaum realisierbar. Für die Türkei ist der EGD nicht nur eine umweltpolitische, sondern auch eine strukturelle Herausforderung. Türkische Unternehmen sehen sich zunehmend verpflichtet, ihre Produktions- und Lieferkettenstandards mit den europäischen Anforderungen in Einklang zu bringen. Der genannte Diplomat warnte in diesem Kontext vor den negativen Folgen einer ökonomischen Ausgrenzung: Ein Ausschluss der Türkei vom 800 Milliarden Euro umfassenden EU-Konjunkturprogramm »NextGenerationEU« – konzipiert zur Förderung klimaneutraler und nachhaltiger Wirtschaftsstrukturen – würde eine gravierende strukturelle Benachteiligung mit sich bringen.

Im Juni 2023 unterstrich Orhan Turan, Präsident des türkischen Unternehmerverbands TÜSİAD, wie wichtig eine enge Kooperation zwischen der Türkei und der EU im Kontext der Netto-Null-Ziele ist. Angesichts wachsender geopolitischer und geoökonomischer Unsicherheiten forderte er einen gemeinsamen Fahrplan für eine stabile, resiliente und nachhaltige internationale Ordnung. Dabei hob er die Aktualisierung der Zollunion71 sowie die maßgebliche Bedeutung von Rechtsstaatlichkeit und Demokratie für die Vertiefung der bilateralen Beziehungen hervor.72 TÜSİAD-Vizepräsident Ozan Diren sprach sich explizit für eine »Wiederbelebung der Integrationspartnerschaft« und die Modernisierung der Zollunion aus. Auch TÜSİAD-Vertreterin Dilek Aydın (Brüsseler Büro) und -Vertreter Alper Üçok (Berliner Büro) betonten in Interviews für diese Studie die Relevanz einer strategischen Neuausrichtung der Beziehungen zwischen Ankara und Brüssel. Im Zentrum standen dabei die Wiederaufnahme politischer Gespräche sowie die Modernisierung und Erweiterung der Zollunion. Mit Blick auf den European Green Deal wurde eingeräumt, dass die damit einhergehenden Standards kurzfristig die Wettbewerbsfähigkeit der türkischen Industrie beeinträchtigen könnten. Langfristig wird der EGD jedoch als Katalysator für eine umfassende wirtschaftliche Transformation und nachhaltige Entwicklung bewertet.

|

Der EGD wurde durch eine Reihe von Gesetzen und Richtlinien konkretisiert, die den regulatorischen Rahmen bilden und deutsche Unternehmen verpflichten, die Umwelt- und Nachhaltigkeitspraktiken ihrer türkischen Handelspartner und Zulieferer systematisch zu überprüfen.73

CO2-Grenzausgleichsmechanismus (CBAM)

Der CO2-Grenzausgleichsmechanismus74 ist Teil des europäischen »Fit for 55«-Pakets. Er verpflichtet Unternehmen, die emissionsintensive Güter in die EU importieren, CBAM-Emissionszertifikate zu erwerben. Diese gleichen die Differenz zwischen dem CO2-Preis im Herkunftsland und dem Preis im EU-Emissionshandelssystem aus. Der Mechanismus betrifft ein breites Spektrum an Industrie- und Handelsunternehmen. Seit Oktober 2023 wird er schrittweise eingeführt, um Firmen in und außerhalb der EU an die Berichterstattungspflichten und Berechnungsmethoden der Emissionen gemäß den Anforderungen des EU-Emissionshandels heranzuführen. Zunächst umfasst das System Strom, Zement, Eisen und Stahl, Aluminium, Düngemittel und Wasserstoff – alles Produkte mit besonders CO2-intensiven Herstellungsprozessen, die einem hohen Risiko der Verlagerung von CO2-Emissionen ins Ausland (Carbon Leakage) ausgesetzt sind. Die Türkei wird durch diese EU-Handelspolitik sehr stark betroffen sein. Über 40 Prozent der Exporte gehen in die EU, vor allem energieintensive Waren wie Aluminium, Eisen und Stahl, für welche die CBAM-Regelung gilt. Modellierungen zufolge würde die Anwendung des CBAM auf türkische Exporte bei einem Kohlenstoffpreis von 150 Euro die türkische Wirtschaft bis 2032 um 0,04 Prozent schrumpfen lassen, während sie bei einem Kohlenstoffpreis von 50 Euro um bis zu 1 Prozent wachsen würde.75 In der Türkei werden diese Industriesektoren daher die ersten sein, die CO2-Einsparungen und eine grüne Umstellung vorantreiben müssen.76

In besonderem Maße betroffen sind die türkischen Stahlexporte, da etwa ein Drittel davon in EU-Länder geht. Die Türkei exportierte 2023 Stahl-, Eisen- und andere Metallprodukte im Wert von 2,82 Milliarden US-Dollar nach Deutschland. Um wettbewerbsfähig zu bleiben, ist es für die Stahlexporteure unerlässlich, ihre CO2-Emissionen zu senken. Dies eröffnet neue Geschäftsmöglichkeiten für deutsche Anbieter von Lösungen zur Emissionsminderung, etwa durch den Einsatz neuer Technologien oder Produktionsverfahren. Auch alternative Materialien könnten zur Dekarbonisierung beitragen, indem der Einsatz von energieintensivem Stahl verringert wird. Wird der Geltungsbereich des CBAM erweitert, könnte dies Auswirkungen auf weitere türkische Industrien haben, wie die Automobil- und Zulieferindustrie (Exporte nach Deutschland: 1,63 Milliarden US-Dollar, 2023), den Maschinenbau (Exporte nach Deutschland: 4,5 Milliarden US-Dollar, 2023) oder die Bauwirtschaft.77

Wirtschaftspolitische und regionale Herausforderungen

Regionale Konflikte wie der russische Angriffskrieg gegen die Ukraine, der Nahostkrieg, der Regimewandel in Syrien und die zunehmende Konfrontation zwischen Israel und Iran bilden – gemeinsam mit der politischen und wirtschaftlichen Instabilität in der Türkei – enorme Herausforderungen für den deutsch-türkischen Handel und die Lieferkettenverflechtung. Die drastische Abwertung der türkischen Lira und die anhaltend hohe Inflation erschweren das Tagesgeschäft deutscher Unternehmen und ihrer türkischen Partner. Ständige Preisänderungen bei Waren und Dienstleistungen wirken dabei als Risikofaktoren, die eine kontinuierliche Anpassung der Geschäftsstrategien erfordern – etwa durch Ausgleichszahlungen bei der Mitarbeitervergütung –, um die unternehmerische Resilienz zu sichern.78 Zusätzlich belasten Kontroversen über die geopolitische Ausrichtung der Türkei das Investitionsklima. Deutsche Unternehmen in der Türkei weisen darauf hin, dass Spekulationen über eine Abkehr Ankaras von der EU Verunsicherung auslösen und sich nachteilig auf ihre Investitionsentscheidungen auswirken.79

Die Kooperation mit Russland und China schürt Spekulationen über die geopolitische Ausrichtung der Türkei.

Aktuelle Spekulationen über eine geopolitische Neuausrichtung der Türkei werden durch deren Annäherung an Russland und China verstärkt. Die Abhängigkeit von russischem Erdgas sowie der Bau des ersten türkischen Atomkraftwerks in Kooperation mit dem russischen Staatskonzern Rosatom schaffen neue strukturelle Abhängigkeiten gegenüber Moskau. Gleichzeitig gewinnt China wirtschaftlich an Einfluss: Die Türkei ist auf kostengünstige Importe aus China angewiesen, und der geplante Bau eines Werks des chinesischen Elektroauto- und Batterienherstellers BYD zur Automobilproduktion Ende 2026 könnte die türkische Industrie in eine wachsende Abhängigkeit von China führen. Dennoch bleibt Europa – als Absatzmarkt und Investitionsquelle – ein zentraler Pfeiler makroökonomischer Stabilisierung der Türkei.

Eine Modernisierung der Zollunion könnte zur Klärung der geo- und sicherheitspolitischen Ausrichtung der Türkei beitragen und ein wichtiges Signal an deutsche Unternehmen senden. Sie würde potentielle Investoren ermutigen, sich in der Türkei zu engagieren, und bestehenden Handels- sowie Kooperationsbeziehungen neue Impulse verleihen. Eine Erweiterung der Zollunion auf Agrarprodukte und Dienstleistungen – einschließlich E-Commerce – würde zusätzliche Handelsgewinne generieren, den wirtschaftlichen Wohlstand steigern und vielfältige Kooperationschancen für deutsche und türkische Unternehmen schaffen.80 In Deutschland überwiegt derzeit Zurückhaltung gegenüber einer Modernisierung der Zollunion – nicht zuletzt aufgrund des jüngsten Vorgehens der türkischen Regierung gegen die Opposition. Zwar wird die Türkei als »wichtiger Handels- und Wirtschaftspartner« anerkannt, doch wird ihr gleichzeitig vorgeworfen, die bestehenden Regelungen der Zollunion nicht vollständig umzusetzen. Solange diese Defizite bestehen, erscheinen weiterführende Schritte zur Modernisierung der Zollunion wenig sinnvoll. Als größtes Hindernis gilt die anhaltende Weigerung Ankaras, die Zollunion auf Zypern anzuwenden. Aus Sicht vieler deutscher Wirtschaftsakteure besteht gegenwärtig kein »dringender Bedarf« an einem erweiterten Freihandelsabkommen mit der Türkei.81

Rechtsunsicherheit, fehlende Planungssicherheit und eingeschränkter Marktzugang bremsen Investitionen.

Jürgen Schulz, der deutsche Botschafter in Ankara von 2020 bis 2024, erklärte in einem Interview mit der türkischen Wirtschaftszeitung Ekonomim, dass deutsche Unternehmen in der Türkei weitgehend zufrieden seien, aber Neueinsteiger bei ihren Investitionsentscheidungen zögerten. Als Hauptgründe werden die unattraktiven Investitionsbedingungen genannt, allen voran der Mangel an Rechts-, Planungs- und Finanzierungssicherheit. Auch deutsche Unternehmer in der Türkei verweisen auf Handels- und Investitionshemmnisse.82

TÜSİAD-Präsident Turan betont die Defizite im türkischen Rechtssystem und hebt die Notwendigkeit eines intakten Rechtsstaates, effektiven Justizsystems und einer funktionierenden Demokratie hervor, auch im Hinblick auf die Wirtschaft. Um mit dem Wandel Schritt zu halten, sei es unerlässlich, Rechtssicherheit zu gewährleisten, marktwirtschaftliche Prinzipien zu befolgen sowie die Unabhängigkeit der Institutionen zu stärken.83 Die Skepsis deutscher Wirtschaftsakteure gegenüber der Türkei führe dazu, dass Unternehmen neue Lieferanten suchen, etwa in Bulgarien oder Rumänien.84 Weitere Herausforderungen ergeben sich durch den EGD und den CBAM sowie durch die europäische und deutsche Lieferketten-Governance, die noch zu diskutieren ist.

Abschließend lässt sich festhalten, dass zwischen der Industriepolitik der EU, Deutschlands und der Türkei zahlreiche Schnittmengen bestehen – vor allem in den Bereichen nachhaltige Technologien, CO2-Reduktion und digitale Transformation. Alle Seiten sind zudem bestrebt, den Zugang zu Rohstoffen und Vorprodukten abzusichern. Die Türkei sieht hierin eine Chance, ihre Industrie durch stabile und verlässliche Partnerschaften innerhalb globaler Lieferketten zu stärken. Eine Analyse offizieller Strategie- und Positionspapiere von Ministerien und Unternehmerverbänden, ergänzt durch Gespräche mit politischen und wirtschaftlichen Akteuren, zeigt, dass das Problembewusstsein wächst.85 Es besteht breiter Konsens darüber, dass eine nachhaltige wirtschaftliche Entwicklung der Türkei nur dann möglich ist, wenn sie ihre Industrie an europäische Umwelt- und Nachhaltigkeitsstandards anpasst – vor allem an den EGD sowie an die Governance-Anforderungen der deutschen und europäischen Lieferkettengesetzgebung.86 Gleichwohl wurden wichtige Ziele der türkischen Industriepolitik bislang nicht vollumfänglich erreicht.

Seit Juni 2023 verfolgt Finanzminister Mehmet Şimşek einen Kurswechsel hin zu einer orthodoxen, restriktiven Geldpolitik, in erster Linie, um die anhaltend hohe Inflation einzudämmen. Dieser Schritt wird von Wirtschaftsakteuren überwiegend positiv aufgenommen, da er als notwendige Korrektur der zuvor stark expansiven und unkonventionellen Wirtschaftspolitik gewertet wird. Gleichwohl bestehen erhebliche Zweifel an der Nachhaltigkeit dieses Kurses, vor allem aufgrund möglicher politischer Interventionen durch Präsident Erdoğan. Bisher wurde kein Vertrauen gegenüber internationalen Investoren und inländischen Wirtschaftsakteure aufgebaut. Die gravierenden makroökonomischen Ungleichgewichte – darunter die hohe Inflationsrate, ein fortdauerndes Leistungsbilanz- und Handelsbilanzdefizit sowie das insgesamt fragile geldpolitische Umfeld trotz hoher Leitzinsen – konnten bisher nicht substantiell korrigiert werden.

Trotz gesetzgeberischer Initiativen wie der geplanten Einführung eines Emissionshandelssystems (ETS) ist unabhängigen Bewertungen zu entnehmen, dass die Türkei ihre selbst gesetzten Klimaziele bislang verfehlt. Der fortwährende Ausbau von Kohlekraftwerken steht im klaren Widerspruch zu diesen. Wegen ihrer hohen CO2-Emissionen behindern die Kraftwerke den Übergang zu einem kohlenstoffarmen Energiesystem stark. Im Climate Action Tracker wird das angestrebte Netto-Null-Ziel für 2053 als »unzureichend« bewertet. Die aktuellen Maßnahmen und die bis 2030 geplanten Emissionsminderungen reichen nicht aus, um die Vorgaben des Pariser Klimaabkommens zu erfüllen. Zwar gewinnt Klimapolitik auf institutioneller Ebene an Bedeutung, doch bleibt fraglich, ob die bisherigen Schritte ausreichen, um die ambitionierten Ziele tatsächlich zu erreichen. Laut internationalen Analysen sind substantielle Nachbesserungen notwendig, um das Netto-Null-Ziel bis 2053 glaubwürdig umzusetzen.

Defizite und Aussichten türkischer Lieferkettenpolitik

Diese Studie basiert auf dem Verständnis von Lieferkettenpolitik als einer Kombination aus Strategien, Maßnahmen, nationaler Gesetzgebung sowie der Anpassung an internationale Abkommen und globale Standards, die von der türkischen Regierung umgesetzt werden. Der Fokus liegt dabei auf der Förderung der Exportwirtschaft, der Einhaltung internationaler Handelsstandards und der Schaffung günstiger Rahmenbedingungen für ausländische Investoren.

Lieferkettenpolitik der Türkei

Die Lieferkettenpolitik der Türkei ist vor allem durch zwei Aspekte gekennzeichnet: wirtschaftliche Rahmenbedingungen und Exportorientierung. Das Land betreibt eine auf den Export ausgerichtete Wirtschaftspolitik, um sich als Produktionszentrum und Lieferant von Industrieprodukten in Europa, Asien und im Nahen Osten zu etablieren. Ein wesentlicher Aspekt ist die Einrichtung von Industrie- und Freihandelszonen, um Handels- und Produktionsaktivitäten zu fördern. Unternehmen erhalten dort Steuervergünstigungen und werden weniger reguliert. Diese Zonen sind bedeutende Knotenpunkte in den globalen Lieferketten und attraktive Standorte.

Für die Festlegung von Standards sind die Arbeits- und Umweltschutzgesetze essentiell. Die Türkei hat nationale Gesetze zum Arbeitsschutz und zur Einhaltung von Arbeitsrechten erlassen, die sich an den Normen der Internationalen Arbeitsorganisation (International Labour Organization, ILO) der Vereinten Nationen orientieren. In der Praxis werden jedoch immer wieder Verstöße dokumentiert, allen voran in der Textil- und der Landwirtschaftsindustrie.87 Zudem verfügt die Türkei über ein Umweltgesetzbuch, das die Abfallentsorgung, Emissionen und den Schutz natürlicher Ressourcen regelt. Mängel in der Rechtsstaatlichkeit sowie politische Abhängigkeiten und Ineffizienzen der türkischen Justiz hemmen jedoch die Lieferkettenverflechtungen.

Seit 1996 ist die Türkei Mitglied der EU-Zollunion, was den Warenverkehr für Industrieprodukte erleichtert. Ankara hat sich im Rahmen der Beitrittsverhandlungen zur EU verpflichtet, die EU-Standards in Bereichen wie Arbeitsschutz und Umweltschutz umzusetzen.88 Das hat Folgen für die Anforderungen an Lieferketten und Produktionsbedingungen in der Türkei. Im Land ansässige Unternehmen in exportorientierten Sektoren sehen sich mit Anforderungen internationaler Kunden konfrontiert, die verlangen, dass die Sorgfaltspflichten entlang der Lieferkette eingehalten werden. Einige türkische Firmen, die nach Europa exportieren, haben sich freiwillig internationalen Standards wie den ISO-Normen und sozialen Zertifizierungen (zum Beispiel SA8000 oder BSCI) angeschlossen. Das stärkt ihre Wettbewerbsfähigkeit in internationalen Lieferketten. Ankaras Lieferkettenpolitik zielt darauf ab, die geographische Lage zwischen Europa und Asien zu nutzen. Die gesetzlichen Rahmenbedingungen sind vorhanden. Vor allem in Sektoren mit internationalen Abnehmern werden diese und die Arbeits- und Umweltstandards eingehalten.89

Deutsche und europäische Lieferketten-Governance

»Lieferketten-Governance« bezeichnet ein Regelungsgefüge aus nationalen und supranationalen Vorgaben, das Unternehmen verbindlich vorschreibt, menschenrechtliche und umweltbezogene Sorgfaltspflichten entlang globaler Lieferketten einzuhalten. Auf nationaler Ebene bildet das seit dem 1. Januar 2023 geltende Lieferkettensorgfaltspflichtengesetz (LkSG) den maßgeblichen Rechtsrahmen in Deutschland. Auf europäischer Ebene stimmte das Europäische Parlament im Juni 2023 erstmals für die Corporate Sustainability Due Diligence Directive (CSDDD). Nach einem zwischenzeitlichen Rückschlag wurde diese Richtlinie im März 2024 im Rat der EU in einem zweiten Anlauf mit qualifizierter Mehrheit angenommen und im Mai 2024 endgültig von Parlament und Rat verabschiedet. Die EU-Kommission kündigte an, die Frist zur Umsetzung auf Juni 2028 festzulegen. Gemäß dem Vorrang des Unionsrechts gegenüber nationalem Recht ist Deutschland verpflichtet, die Richtlinie innerhalb von zwei Jahren in nationales Recht zu überführen. Sowohl die deutsche als auch die europäische Richtlinie stehen auf dem Prüfstand: Während das LkSG besonders im Hinblick auf Fragen der praktischen Umsetzung, bürokratischen Aufwand und die Belastung kleiner und mittelständischer Unternehmen kontrovers diskutiert wird, stellt sich nun die Aufgabe, die CSDDD in den Mitgliedstaaten einheitlich und wirksam umzusetzen sowie ihre Anwendungspraxis konkret auszugestalten.90

Die Lieferketten-Governance schreibt Unternehmen vor, Menschenrechte und Umweltstandards zu wahren. Sie müssen nachweisen, dass sie aktiv Risiken identifizieren und Maßnahmen zur Risikominimierung ergreifen.91 Europäische Unternehmen müssen gemäß dem europäischen Lieferkettengesetz sicherstellen, dass Menschenrechte, Biodiversität und Umwelt geschützt werden.92 Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) überwacht die Umsetzung und verhängt bei Verstößen Bußgelder und Sanktionen. Während das deutsche Gesetz hauptsächlich für eigene Standorte und unmittelbare Lieferanten gilt, erstreckt sich das europäische Gesetz auch auf vor- und nachgelagerte Tätigkeiten, einschließlich mittelbarer Lieferanten. Die EU-Richtlinie erlegt Unternehmen eine Sorgfaltspflicht in der gesamten Lieferkette auf, die auch Transport, Lagerung und Entsorgung auf Seiten der Geschäftspartner umfasst, wobei Verkäufer und Verbraucher nicht berücksichtigt werden.93 Im Gegensatz zur CSDDD, anhand deren die gesamte Wertschöpfungskette überprüft wird, betrifft das deutsche Lieferkettengesetz nur die proaktive Prüfung unmittelbarer und die reaktive Prüfung mittelbarer Lieferanten. Mit der neuen EU-Regelung wird eine zivilrechtliche Haftung für Unternehmen eingeführt, und Gewerkschaften sowie Nichtregierungsorganisationen können unter bestimmten Bedingungen binnen fünf Jahren Ansprüche für Geschädigte geltend machen.