Deutschland, Frankreich und Italien im Euroraum

Ursprünge, Merkmale und Folgen der begrenzten Konvergenz

SWP-Studie 2018/S 25, 10.12.2018, 41 Pages Research AreasDr. Paweł Tokarski ist Wissenschaftler in der SWP‑Forschungsgruppe EU / Europa.

Als in Europa eine gemeinsame Währung eingeführt wurde, war dies mit der Annahme verbunden, unter den beteiligten Staaten werde sich eine zunehmende wirtschaftliche Konvergenz einstellen. Die Erwartung wurde enttäuscht. Statt sich ökonomisch allmählich anzunähern, haben die Länder des Euroraums sich in ihrer wirtschaftlichen Leistung deutlich auseinanderentwickelt. Das größte Problem einer solchen Divergenz besteht darin, dass sie zu sozialen Unterschieden und zu Diskrepanzen bei den politischen Interessen im Bereich der wirtschaftlichen und monetären Integration führt. Langfristig droht so das bestehende Integrationsmodell des Euroraums in Frage gestellt zu werden.

Bisherige Analysen, die sich wirtschaftlichen Unterschieden im Euroraum widmen, konzentrieren sich meist auf bestimmte Gruppen von Ländern, etwa Südeuropa gegenüber Nordeuropa oder Zentrum versus Peripherie. Die vorliegende Studie folgt einem anderen Untersuchungsansatz für das Konvergenzproblem. Sie richtet den Blick auf die drei größten Volkswirtschaften im Euro-Währungsgebiet: Deutschland, Frankreich und Italien.

Inhaltsverzeichnis

1 Problemstellung und Empfehlungen

2 Vielfalt der Wirtschaftsmodelle als Hauptursache mangelnder Konvergenz

2.1 Konvergenz und Vielfalt in der Währungsunion

2.2 Grundlegende Unterschiede der Wirtschaftsmodelle

2.3 Rolle des Staates und des sozialen Dialogs

2.4 Effizienz der öffentlichen Institutionen

2.5 Wirtschaftsstrukturen: Unterschiede und Verbindungen

3 Konvergenz oder Divergenz in der Währungsunion?

4 Zukunft des Euroraums mit begrenzter Konvergenz

4.1 Konvergenz durch Desintegration oder Aufspaltung der Währungsunion?

4.1.1 Austritt aus der Währungsunion

4.1.2 Aufspaltung der Eurozone in zwei Währungsgebiete

4.2 Stabilisierung der Währungsunion mit begrenzter Konvergenz

4.2.1 Transformation der Wirtschaftsmodelle

4.2.2 Wie viel Machtzentralisierung in der Währungsunion?

4.2.3 Weitere Risikoteilung bei stärkerer Konditionalität

4.2.4 Die gesellschaftliche Unterstützung für das Europrojekt

Problemstellung und Empfehlungen

Als in Europa eine gemeinsame Währung eingeführt wurde, war dies mit der Annahme verbunden, unter den beteiligten Staaten werde sich eine zunehmende wirtschaftliche Konvergenz einstellen. Die Erwartung wurde enttäuscht. Statt sich ökonomisch allmählich anzunähern, haben die Länder des Euroraums sich in ihrer wirtschaftlichen Leistung deutlich auseinanderentwickelt. Das größte Problem einer solchen Divergenz besteht darin, dass sie zu sozialen Unterschieden und zu Diskrepanzen bei den politischen Interessen im Bereich der wirtschaftlichen und monetären Integration führt. Langfristig droht so das bestehende Integrationsmodell des Euroraums in Frage gestellt zu werden.

Die verfügbaren Analysen, die sich wirtschaftlichen Unterschieden im Euroraum widmen, konzentrieren sich meist auf bestimmte Gruppen von Ländern, etwa Südeuropa gegenüber Nordeuropa oder Zentrum versus Peripherie. Die vorliegende Studie folgt einem anderen Untersuchungsansatz für das Konvergenzproblem. Sie richtet den Blick auf die drei größten Volkswirtschaften im Euro-Währungsgebiet: Deutschland, Frankreich und Italien. Es gibt gute Gründe dafür, die Analyse der Euroraum-Stabilität auf diese Länder zu fokussieren. Erstens erwirtschaften sie zusammen rund 66 Prozent des Bruttoinlandsproduktes (BIP) der Eurozone, und sie stellen innerhalb der EU‑19 rund 210 Millionen von insgesamt 341 Millionen Bürgern. Alle drei gehören zu den wichtigsten Volkswirtschaften der Welt. Und sie sind die einzigen Staaten des Euroraums, die zu den Formaten G7 und G20 gehören. Zweitens ist die Stabilität Deutschlands, Frankreichs und Italiens für den Euroraum essentiell. Ein massives Hilfspaket für eines dieser Länder – im Falle Deutschlands ohnehin unvorstellbar – würde die Kapazitäten des Europäischen Stabilitätsmechanismus (ESM) überschreiten. Und drittens bestehen die wichtigsten Herausforderungen des Euroraums in diesen drei Volkswirtschaften. So bilden die wirtschaftlichen und sozialen Probleme Italiens (Risiken im Bankensektor, übermäßige Staatschulden, Arbeitslosigkeit) ein Systemrisiko für den Währungsraum. Ähnlich hat auch Frankreich umfassende Strukturreformen zu bestehen. Auf der anderen Seite ist die Stabilität des Euroraums stark von der Nachhaltigkeit des deutschen Wirtschaftsmodells abhängig. Die Bundesrepublik bildet heute einen Stabilitätsfaktor für den Euroraum, während sie noch Ende der 1990er Jahre als »kranker Mann Europas« bezeichnet wurde und als Risiko für den Start der monetären Integration galt.

Die Leitfrage der Studie gilt der ungleichen Entwicklung dieser drei Staaten. Dabei soll nicht geklärt werden, ob und auf welche Weise sich eine nachhaltige Konvergenz in der Währungsunion fördern ließe. Von Interesse ist vielmehr, wie mit einer begrenzten Konvergenz im Euroraum umgegangen werden kann. In diesem Rahmen sollen einige Schlüsselfragen zur Zukunft der Eurozone beantwortet werden. Was ist der Ursprung der großen volkswirtschaftlichen Unterschiede zwischen den drei Ländern? Wo zeigen sich Divergenz-Prozesse am deutlichsten? Könnte eine Rückkehr zu nationalen Währungen die nötigen Strukturreformen und die Konvergenz unterstützen? Und welche Schlussfolgerungen lassen sich aus der Wirtschaftsleistung der drei Länder für aktuelle Diskussionen über eine Reform des Euroraums ziehen? Im Folgenden werden zunächst die bestehenden Konzepte von Konvergenz skizziert, bevor die Wirtschaftssysteme der drei Staaten in ihrer Unterschiedlichkeit betrachtet werden. Anhand der Befunde werden dann verschiedene Optionen untersucht, die sich anbieten, um die Stabilität des Euroraums zu stärken.

Die Ursachen der Divergenz lassen sich nicht ausreichend bewerten, ohne die strukturellen Probleme der Euro-Mitgliedstaaten zu analysieren, deren Wirtschaftsmodelle untereinander sehr heterogen sind. Die Abweichungen betreffen etwa die Rolle des Staates, die Qualität der Institutionen und die jeweiligen sektoralen Wirtschaftsstrukturen. Entsprechende Unterschiede sind dafür verantwortlich, dass die Mitgliedschaft in einem gemeinsamen Währungsraum nicht zur erhofften Konvergenz geführt hat. Stattdessen haben die Finanz- und die Eurokrise die Divergenzen noch verschärft. Das belegen sowohl die nominalen als auch die realen Konvergenz-Indikatoren, mit denen die wirtschaftliche und soziale Divergenz der drei größten Euro-Länder erfasst wird. Die gravierendsten Unterschiede gibt es in den Bereichen Wettbewerbsfähigkeit, Leistungsbilanz-Salden, öffentliche Verschuldung sowie Arbeitsmarkt. Vergleicht man die realen Wachstumsraten des Pro-Kopf-BIP der zwölf Euroraum-Gründungsmitglieder seit 1999, so zeigt sich, dass die Abweichung im Falle Italiens deutlich über dem Mittelwert liegt. Dabei unterscheiden sich die Wirtschaftsmodelle und -strukturen Deutschlands, Frankreichs und Italiens so stark voneinander, dass es unmöglich ist, einen nachhaltigen Konvergenzpfad einzuschlagen. Reformen im Euroraum müssen daher vor allem der Frage gerecht werden, wie sich die gemeinsame Währung unter Bedingungen einer begrenzten Konvergenz ihrer größten Volkswirtschaften stabilisieren lässt.

Alles weist darauf hin, dass es keine einfachen Lösungen gibt, um den Euroraum weiter zu stabilisieren. Weder die Rückkehr zu nationalen Währungen noch eine Föderalisierung der Eurozone bieten einen entsprechenden Ausweg. Konvergenz und Strukturwandel werden stark von unabhängigen Faktoren wie positiven konjunkturellen Rahmenbedingungen abhängen, ebenso von einer günstigen politischen Situation in den größten Euro-Mitgliedstaaten. Die Stabilisierung des Euroraums erfordert vor allem, die strukturellen Veränderungen auf Ebene der Mitgliedstaaten fortzusetzen. Insbesondere ist die Effizienz staatlicher Institutionen zu steigern, die – wie jüngste Forschungsergebnisse zeigen – großen Einfluss auf die reale Konvergenz hat. Die größten Euro-Staaten sollten im Rahmen des Europäischen Semesters auf Dauer intensiver überwacht werden. Dafür sprechen ihre Bedeutung für die Stabilität der Währungsunion und die Schwierigkeiten, mit denen strukturelle Veränderungen einhergehen. Notwendig ist außerdem, die Geldpolitik weiterhin deutlich an der Stabilisierung zu beteiligen und Risiken stärker zu teilen, wozu auch eine gemeinsame Ausgabe von Schuldverschreibungen gehört. Der ESM sollte gestärkt werden, vor allem in seiner Rolle als Letztsicherung der Bankenunion. Dabei ist aber auch die Darlehenskapazität des ESM zu erhöhen. Letztlich kann der Euro nicht existieren, wenn er von der öffentlichen Meinung nicht getragen wird; daher muss die Säule der sozialen Integration im Euroraum weiter gestärkt werden.

Vielfalt der Wirtschaftsmodelle als Hauptursache mangelnder Konvergenz

Konvergenz und Vielfalt in der Währungsunion

Unter dem Begriff Konvergenz versteht man im EU-Kontext eine Angleichung der Wirtschaftsleistung einzelner Mitgliedstaaten. Nachhaltige Konvergenz bedeutet, dass sich wirtschaftlich weniger starke Länder in Richtung des Niveaus bessergestellter Ökonomien entwickeln.1 Der Begriff Divergenz beschreibt das Gegenteil – ein Auseinanderdriften der Wirtschaftsleistung von Staaten. Es gibt verschiedene Arten der Konvergenz, die sich anhand spezifischer Indikatoren messen lassen. Nominale Konvergenz beschreibt eine Annäherung gemäß nominalen Variablen wie Inflation, Zinssätzen, Haushaltsdefizit oder Staatsschulden. Sie ist seit Beginn der Währungsunion eine Aufnahmebedingung für die Eurozone. Reale Konvergenz hingegen wird danach bemessen, wie sehr sich in einem Land – verglichen mit besser aufgestellten – der allgemeine Lebensstandard, die Arbeitsbedingungen sowie wirtschaftliche Institutionen und Strukturen zum Positiven verändern.2 In der vorliegenden Studie werden die wichtigsten Aspekte realer und nominaler Konvergenz anhand konkreter Beispiele analysiert, die sich auf Wettbewerbsfähigkeit, öffentliche Finanzen, Einkommensniveau und Arbeitsmarkt beziehen. Ein Schwerpunkt liegt dabei auf Rolle, Effizienz und Besonderheiten der nationalen Institutionen.

In der geschichtlichen Entwicklung der Währungsunion spielte das Anliegen, die Konvergenz zu fördern, seit jeher eine zentrale Rolle. Der Rat der Europäischen Gemeinschaften stellte schon 1974 klar, das Projekt einer Wirtschafts- und Währungsunion könne nicht angegangen werden, solange sich in der Wirtschaftspolitik der Mitgliedstaaten keine Konvergenz erreichen und aufrechterhalten lasse.3 Der Delors-Bericht von 1989 – benannt nach dem damaligen Präsidenten der Europäischen Kommission – machte geltend, eine Währungsunion ohne ausreichende Konvergenz der nationalen Wirtschaftspolitiken wäre auf Dauer nicht überlebensfähig und könnte der Gemeinschaft schaden.4

Die heutigen EU-Verträge enthalten Verweise auf reale und nominale Konvergenz. Artikel 3 EUV formuliert als Ziel, das Wohlergehen der Mitgliedsländer und sowie den »wirtschaftlichen, sozialen und territorialen Zusammenhalt« zwischen ihnen zu fördern. Nach Artikel 121 Absatz 3 AEUV überwacht der Rat die wirtschaftliche Entwicklung in jedem Mitgliedstaat und in der Union, um so »eine engere Koordinierung der Wirtschaftspolitik und eine dauerhafte Konvergenz der Wirtschaftsleistungen der Mitgliedstaaten zu gewährleisten«. Die einzige konkrete Definition von Konvergenz liefert das EU-Recht in Artikel 140 Absatz 1 AEUV. Hier sind die nominalen Konvergenzkriterien für Beitrittskandidaten der Währungsunion vorgegeben.5 Allerdings wurden davon in der Praxis schon Ausnahmen zugelassen. So akzeptierte man Italien als Mitglied der Währungsunion, obwohl es das Staatsschuldenkriterium verletzte. Allgemein wurde angenommen, dass die Mitgliedschaft in der einheitlichen Währungszone einen starken Impuls zugunsten nationaler Wirtschaftsreformen geben würde, weil die jeweiligen Länder nicht mehr auf das Instrument der Wechselkursanpassung zurückgreifen konnten.6 Diese Erwartung hat sich jedoch nicht erfüllt. Stattdessen vernachlässigte ein beträchtlicher Teil der Währungsunion-Mitglieder dringend notwendige Strukturreformen, nachdem der Euro eingeführt worden war.

Das Hauptproblem für ein reibungsloses Funktionieren der Währungsunion ist die Vielfalt der Mitgliedstaaten.

Dabei hat Konvergenz eine zentrale Bedeutung für das Funktionieren der Währungsunion. Durch nachhaltige Konvergenz wird sich der Euroraum möglicherweise einem optimalen Währungsraum annähern, was seine Stabilität stärken würde. Dies ließe sich unter anderem dadurch erreichen, dass Arbeitnehmermobilität und Fiskaltransfers gefördert werden.7 Eine große Rolle spielt auch die Konvergenz der Pro-Kopf-Einkommen innerhalb der Währungsunion. Sie ist nicht nur ein wichtiges Ziel der wirtschaftlichen Integration, sondern trägt auch zur allgemeinen Kohäsion der Eurozone bei.8

Es gibt keine Studien, die aufzeigen würden, welches Maß an Konvergenz für das System der Währungsunion notwendig ist und wie viel Divergenz es aushalten kann. Generell aber ist klar, dass divergente Wirtschaftsleistungen von Staaten die Stabilität des Wirtschaftsraumes auf zweierlei Art unterminieren können. Erstens bedeutet die übermäßige Staatsverschuldung einzelner Volkswirtschaften ein erhöhtes Risiko für die gesamte Währungsunion. Die EZB oder der ESM können in solchen Fällen dazu beitragen, den Druck der Finanzmärkte auf die betroffenen Staaten zu mindern. Dazu bedarf es allerdings einer Konvergenz politischer Interessen auf der Euro-Ebene, denn die anderen Staaten müssen sich bereiterklären, Kosten und Risiken der Finanzhilfe zu tragen. Zweitens entsteht ein Risiko für die Stabilität des Währungsraumes, wenn es an politischer Integration und einer Konvergenz der Interessen mangelt. Unterschiedliche Wirtschaftsleistungen führen zu unterschiedlichen sozialen Lagen; daraus wiederum ergeben sich differierende politische Ziele im Bereich der europäischen Integration.9 Daher rücken die sozialen Aspekte der wirtschaftlichen Divergenz seit Beginn der Eurokrise zunehmend in den Fokus. Wenn die politischen Ziele der größten Volkswirtschaften erheblich voneinander abweichen und immer schwerer zu vereinbaren sind, könnte dies zur Desintegration der Währungsunion führen.

Das Format der EU-19 bündelt Volkswirtschaften, die unterschiedlich groß sind, ungleichen Wirtschaftsmodellen folgen und sich in verschiedenen Stadien der ökonomischen Entwicklung befinden. Die gemeinsame Geldpolitik und die strikte Fiskalpolitik schaffen deshalb schwierige wirtschaftspolitische Rahmenbedingungen. Einigen Ländern des Währungsraumes fiel es leichter, mit den Folgen der globalen Finanzkrise und der Eurokrise umzugehen, während andere noch immer mit den wirtschaftlichen, finanziellen, politischen und sozialen Konsequenzen zu kämpfen haben. Die große Bandbreite und das Ausmaß dieser Probleme zeigen sich besonders deutlich im Fall der drei größten Euro-Volkswirtschaften.

Das Hauptproblem für ein reibungsloses Funktionieren der Währungsunion ist die Vielfalt der Mitgliedstaaten. Sie unterscheiden sich in Traditionen, Institutionen sowie Mustern wirtschaftlichen Denkens und Handelns. Dass ihre ökonomischen Institutionen, etwa der Arbeitsmarkt, nicht gleich effizient und flexibel sind, trug während der Krise unmittelbar zu unterschiedlichen Wirtschaftsleistungen der einzelnen Länder bei. Solche Eigenheiten lassen sich nur schwer unter einem gemeinsamen Dach von Einheitswährung, einheitlichen Fiskalregeln und einheitlicher Geldpolitik zusammenführen. Ein wichtiger Faktor ist zudem, dass die Geldpolitik zwar zentral durch die EZB geregelt wird, die Wirtschaftspolitik aber immer noch im Kompetenzbereich der Mitgliedstaaten liegt. Es gibt gewisse Fiskalregeln, an die sich alle Staaten halten müssen; doch weiterhin obliegt es den nationalen Institutionen, die jeweilige Politik auszugestalten. Unterschiede in der Qualität der staatlichen und wirtschaftlichen Institutionen sowie in den Wirtschafts- und Sozialmodellen sind demnach konstitutiv dafür, dass die ökonomischen Entwicklungen der Mitgliedstaaten voneinander abweichen.

Grundlegende Unterschiede der Wirtschaftsmodelle

Unter den EU-Staaten gibt es verschiedene Wirtschaftsmodelle; sie unterscheiden sich in der Funktionsweise von Produkt- und Arbeitsmärkten, in Wohlfahrts- und Bildungssystemen, in Politik, Kultur und sogar der zugrunde liegenden Ideologie.10 Im Falle großer Volkswirtschaften, die oft komplexe Wirtschaftssysteme darstellen, ist es nicht immer möglich, eine allgemeingültige Klassifizierung zu finden. Deshalb werden die Wirtschaftsmodelle auch unterschiedlich eingeordnet. Bei Deutschland und Frankreich wird vielfach vom kontinentalen Modell, bei Italien wiederum vom Mittelmeer-Modell gesprochen.11 Manchmal stuft man Deutschland und Frankreich auch als »nordwestliche« Modelle ein.12

Innerhalb der Währungsunion werden teils noch weitere Kategorien gebildet. Eine erste Gruppe besteht demnach aus Deutschland, den Niederlanden, Österreich, Belgien und Finnland. Sie verfolgen ein exportorientiertes Wachstumsmodell und werden als »Coordinated Market Economies« (CME) bezeichnet. Solche Marktwirtschaften bevorzugen es, ihre Beziehungen zu anderen Wirtschaftsakteuren zu koordinieren, statt sich auf das Wirken reiner Marktkräfte zu verlassen. Als »Mediterranean Market Economies« (MME) gelten die südeuropäischen Staaten: Spanien, Portugal, Griechenland und Italien.13 Diese Länder haben eine begrenzte institutionelle Fähigkeit, um Löhne zu koordinieren und langfristige Wachstumsstrategien umzusetzen. So nutzten sie vor dem Beitritt zur Währungsunion periodische Abwertungen ihrer jeweiligen Währung als Instrument, um die eigene Wettbewerbsfähigkeit zu steigern.14

In dieser Typologie wird das französische Modell zwischen CME und MME eingeordnet, obwohl es mehr Ähnlichkeiten mit der südeuropäischen Variante aufweist.15 Auch bei Italien fallen einige spezifische Merkmale des Wirtschaftsmodells auf, insbesondere die Bedeutung von Korrelationen zwischen zentralen und regionalen Institutionen (regionaler Kapitalismus).16 Den Wirtschaftsmodellen der CME-Eurostaaten wird zugutegehalten, anpassungsfähiger zu sein gegenüber sich wandelnden Außenbedingungen, weil ihre Wachstumsstrategien »extern« orientiert sind und sie über ausgeprägte innere Kooperationskulturen verfügen. Dies ist besonders wichtig bei starken externen Schocks wie der globalen Finanzkrise. Die Art des Wirtschaftsmodells spielt also eine entscheidende Rolle für die wirtschaftliche Entwicklung eines Landes. Mit der Währungsintegration verloren die Eurostaaten einen konstitutiven Bestandteil ihrer wirtschaftspolitischen Steuerungsmöglichkeiten. Dies traf vor allem jene Ökonomien, deren Wettbewerbsstrategie darauf beruht hatte, im Rahmen einer autonomen Geldpolitik die eigene Währung periodisch abzuwerten.

|

|

Deutschland |

Frankreich |

Italien |

|

Staatsmodell |

Föderalismus |

zentralistischer Einheitsstaat |

regionaler Einheitsstaat |

|

Modell des |

»Managed Capitalism« |

Staatskapitalismus |

dysfunktionaler Staatskapitalismus, regionalisierter Kapitalismus |

|

Staat-Wirtschaft-Beziehungen |

Staat als Garant des freien Wettbewerbs, Staat als Regulierer |

Staat als Lenker, Regierungskontrolle |

Staat klientelismus- und subventionsorientiert |

|

Dominante Wirtschaftsphilosophie |

Ordoliberalismus |

(Neo-)Keynesianismus |

Elemente von beidem, bei Dominanz des (Neo‑) Keynesianismus |

|

Wachstumsmodell |

exportbasiert |

auf Binnennachfrage basierend |

gemischtes Modell |

|

Orientierung der Wirtschaftspolitik |

Angebotspolitik |

Nachfragepolitik |

Nachfragepolitik |

|

Vorrangige Ziele der Wirtschaftspolitik |

Preisstabilität, Wirtschaftswachstum, Beschäftigung, Gleichgewicht |

Wirtschaftswachstum, Beschäftigung |

Wirtschaftswachstum, Beschäftigung |

Der Überblick zu den drei großen Volkswirtschaften in Tabelle 1 zeigt, dass es zwischen ihnen erhebliche Unterschiede gibt – in territorialer Gestaltung, der Rolle des Staates und seinem Verhältnis zur Wirtschaft, aber auch bei der Wirtschaftsphilosophie und den Zielen der Wirtschaftspolitik. Die Merkmale des italienischen Modells sind in einigen Kategorien schwer zu erfassen, meist kann es jedoch zwischen dem deutschen und dem französischen verortet werden. Außerdem repräsentiert der italienische Süden ein anderes Modell als der Norden, für den Industrieproduktion und Dienstleistungen eine viel wichtigere Rolle spielen.

Die drei Länder unterscheiden sich auch in den jeweils dominanten Schulen wirtschaftlichen Denkens. Hier stehen vor allem der deutsche Ordoliberalismus und Frankreichs neo-keynesianische Richtung häufig in Opposition zueinander. Das deutsche und das französische Wirtschaftsdenken differieren unter anderem in Bezug auf vorherrschende Regeln, die Freiheit der Regierung bei der Kreditaufnahme, die Rolle von Geldpolitik und Inflation sowie die Handels- und Wettbewerbsfreiheit.17 Die wichtigsten Faktoren im deutschen Wirtschaftsdenken sind Eigenverantwortung, Disziplinarfunktion der Finanzmärkte, niedrige Inflation, stabile Finanzen und Unabhängigkeit der Zentralbank.18 Das italienische Wirtschaftsdenken wiederum wurde durch jenes beider anderen Länder stark beeinflusst. Italiens und Frankreichs Wirtschaft ähneln sich in ihrer nachfrageorientierten, keynesianisch inspirierten Wirtschaftspolitik.19 Solche Abweichungen bei Interessen und theoretischen Ansätzen erschweren es, unter den Mitgliedern der Eurozone wirtschaftspolitisch eine gemeinsame Richtung zu vereinbaren. Die Divergenz der Wirtschaftspolitik, die hauptsächlich in der Zuständigkeit der Mitgliedstaaten liegt, wird dadurch erhöht.

Rolle des Staates und des sozialen Dialogs

Ein wichtiges Merkmal, in dem sich die drei großen Volkswirtschaften unterscheiden, ist die Rolle des Staates. Relevant sind die Ungleichheiten in diesem Bereich sowohl bei der Entstehung von Divergenzen als auch bei den notwendigen Anpassungsmechanismen. Denn für nachhaltige Konvergenz sind in erster Linie die nationalen Regierungen verantwortlich.20

In Frankreich spielt der Staat eine besondere Rolle. Verglichen mit Deutschland und Italien hat das Land eine sehr lange Tradition der Staatszentralisierung; begründet wurde sie bereits von König Ludwig XIV. (1638–1715). Die italienischen Erfahrungen mit Staatlichkeit sind dagegen weniger kontinuierlich. Bis zur Gründung des Königreichs im Jahr 1861 war Italien im Grunde nur ein geographischer Begriff. Trotz der regionalen Vielfalt des Landes wurde das Modell des Einheitsstaates gewählt, um einen kompakten Nationalstaat aufzubauen. Damit begann der Konflikt zwischen Zentralregierung und Regionen, der sich besonders stark gegenüber Süditalien manifestiert. Ein wichtiges Merkmal, das Italien von Deutschland und Frankreich unterscheidet, ist das Nord-Süd-Gefälle in der wirtschaftlichen Entwicklung.

Die Abweichungen bei der Rolle des Staates werden sichtbar, wenn man etwa den jeweiligen Anteil der öffentlichen Ausgaben am BIP betrachtet. Ein historisch gewachsenes Merkmal des französischen Wirtschaftsmodells sind die hohen Staatsausgaben im Verhältnis zur allgemeinen Wirtschaftsleistung. Laut OECD betrug in Frankreich 2015 die Staatsausgaben-Quote 56,7 Prozent des BIP. Unter allen OECD-Ländern liegt Frankreich hier nach Finnland (57,1 Prozent) auf dem zweiten Platz. Im Falle Italiens ist dieser Indikator mit 50,2 Prozent zwar niedriger als bei Frankreich. Doch unterscheidet die starke wirtschaftliche Einbindung des Staates beide Modelle deutlich von der deutschen Variante, wo das Niveau der Staatsausgaben gegenüber dem BIP nur bei 43,9 Prozent liegt.21 In Frankreich engagiert sich der Staat stark als Anteilseigner großer Unternehmen. Das ist insofern problematisch, als die Regierung eine Mitverantwortung für die finanzielle Lage der Firmen trägt, ebenso für deren Schutz vor ausländischer Übernahme.22

Wie das Beispiel der nordischen Länder zeigt, müssen eine stärkere Rolle des Staates in der Wirtschaft und hohe steuerliche Belastungen nicht zwangsläufig zu geringerer Wirtschaftsleistung führen. Die nordischen Wirtschaftsmodelle haben jedoch besondere Merkmale – wie effiziente staatliche Institutionen, leichte Geschäftstätigkeit, hohe Wettbewerbsfähigkeit dank Innovationen, geringe Produktmarkt-Regulierung, effizienter Sozialschutz, ein hohes Maß an Medienfreiheit, wenig Korruption, wirksame Tarifverhandlungen und eine qualitativ hochwertige Bildung mit breitem Zugang. Fehlt es hingegen an diesen Merkmalen, hat ein hohes Niveau an Staatsausgaben erhebliche Negativfolgen. Erstens steigt das Risiko einer Fehlzuweisung von Ressourcen, da der Staat in den Allokationsprozess eingreift und dieser nicht mehr von marktwirtschaftlichen Mechanismen geleitet wird. Zweitens vervielfachen sich dadurch die sozialen Gruppen, die »Rent seeking« betreiben, was zur Politisierung von Transfers führt. Übt der Staat eine stärkere Umverteilungsrolle aus, gibt es in der Regel eine große Zahl inländischer Akteure, die nicht daran interessiert sind, dass sich am Status quo etwas ändert.

Politische Institutionen sollen vor allem die Stabilität eines Landes bewahren und zugleich in der Lage sein, Reformen einzuleiten. In Italien ist politische Instabilität, die sich in häufigen Regierungswechseln widerspiegelt, ein wesentliches Hindernis für eine kohärente Wirtschaftspolitik. Ständige Regierungswechsel stehen langfristigen Strategien im Weg, wie sie etwa zur Entwicklung Süditaliens erforderlich wären. In Italien gibt es die Tradition der technokratischen Regierung (governo tecnico), mit der die Unfähigkeit der politischen Parteien, stabile Koalitionen zu bilden, ausgeglichen werden soll. Solche Regierungen übernehmen normalerweise die schwierige Aufgabe, Reformen durchzuführen, die in der Gesellschaft unpopulär sind.23 In Frankreich sind die politischen Zyklen zwar viel stabiler als in Italien, doch führen hier oftmals innerparteiliche Konflikte zu Reformblockaden. Um solche Situationen zu überwinden, kann die Pariser Regierung auf das Rechtsinstrument des Dekrets oder auf Artikel 49.3 der französischen Verfassung zurückgreifen. Letzterer erlaubt der Regierung, die Verabschiedung eines Gesetzentwurfs zu erzwingen, sofern nicht das Parlament ein Misstrauensvotum gegen die Regierung ausspricht. Dieses Verfahren wurde zwischen 2015 und 2017 mehrmals angewendet, um Arbeitsmarktreformen durchzusetzen. Das politische System der Bundesrepublik verändert sich derzeit, weil die politische Szene im Land zunehmend zersplittert; dies erschwert die Bildung von Regierungskoalitionen.

Eine wichtige Rolle spielt auch die Verhandlungsfähigkeit zwischen den wichtigsten Akteuren des Wirtschaftssystems, darunter Gewerkschaften, über wirtschaftspolitische Veränderungen. Frankreich hat in der OECD eine der niedrigsten Quoten an Gewerkschaftszugehörigkeit (7,7 Prozent im Jahr 2013) und zugleich den höchsten Prozentsatz an Arbeitnehmern, für die Tarifverträge gelten (98,5 Prozent 2014). Das heißt, dass die französischen Gewerkschaften nicht nur für ihre eigenen Mitglieder verhandeln, sondern jeweils für den gesamten Sektor; daher sind sie viel mächtiger als die Gewerkschaften in Deutschland. Hier ist der Anteil der Gewerkschaftsmitglieder deutlich höher als in Frankreich; 2016 lag er bei 16 Prozent – ohne dass sich dies in einem stärkeren Einfluss niederschlagen würde. Was die Verhandlungskultur angeht, lässt sich beobachten, dass französische Gewerkschaften stärker politisiert sind als deutsche. In Italien wiederum ist die Rolle der Gewerkschaften vielschichtiger. Der Mitgliederanteil ist dort mit 35,7 Prozent (2013) noch einmal wesentlich höher als in Deutschland. Allerdings variiert der Einfluss der italienischen Gewerkschaften von Sektor zu Sektor und von Region zu Region. Zudem gibt es in Italien eine große Zahl kleiner Unternehmen mit wenigen Arbeitnehmern sowie ein hohes Maß an irregulärer Beschäftigung.

Effizienz der öffentlichen Institutionen

Es besteht ein positiver Zusammenhang zwischen den Wirtschaftsinstitutionen eines Staates und seiner ökonomischen Leistung. Die Qualität von Institutionen wird mitunter als entscheidend für Erfolg oder Misserfolg ganzer Nationen dargestellt.24 Jüngere Analysen zeigen wiederum, dass Institutionen ein wichtiger Faktor sind, um die wirtschaftliche Divergenz zwischen Mitgliedern der Währungsunion zu erklären.25 Nachweisen lässt sich etwa eine direkte Verbindung zwischen Institutionen und Staatsverschuldung auf der einen und dem Wirtschaftswachstum auf der anderen Seite.26 Außerdem zeigt die Institutionen-Ökonomie, dass die Grundvoraussetzung für eine bessere Wirtschaftspolitik darin besteht, die sozialen und politischen Institutionen zu reformieren, die diese Politik gestalten.

Die institutionelle Perspektive muss also miteinbezogen werden, damit sich die Krise des Euro erklären lässt. Den »nördlichen« Volkswirtschaften Europas, einschließlich Deutschland, standen mehr institutionelle Kapazitäten als den »südlichen« zur Verfügung, um exportorientierte Wachstumsstrategien zu verfolgen. Solche Strategien erfordern eine Koordinierung zwischen den Produzenten, abgestimmte Lohnverhandlungen und eine Zusammenarbeit in der beruflichen Bildung mit Schwerpunkt auf Kompetenz- und Innovationsförderung.27

Die Effizienz staatlicher Institutionen und staatlicher Regulierung hat direkten Einfluss auf die Wirtschaftstätigkeit eines Landes. Sie ist eine Voraussetzung für Innovationen und Produktivität. Einen entsprechenden Zusammenhang lassen die »Doing Business«-Analysen der Weltbank erkennen.28 Darin werden etwa juristische Hindernisse in Italien identifiziert, die sich unter anderem in einer geringen Rückgewinnungsrate und hohen Kosten von Insolvenzen niederschlagen. Zudem haben diese Hürden einen negativen Einfluss auf aktuelle Bemühungen, den Bankensektor des Landes zu sanieren, der an notleidenden Krediten krankt. Regionale Daten wiederum zeigen, dass es zwischen dem Norden und dem Süden Italiens erhebliche Unterschiede gibt, was die Effizienz öffentlicher Institutionen angeht.29

Wirtschaftsstrukturen: Unterschiede und Verbindungen

Zu den Ursachen der Krise im gemeinsamen Euroraum gehört auch, dass es dort verschiedene Wirtschaftsstrukturen gibt; teils sind sie nachfrage-, teils angebotsorientiert.30 Derzeit weisen die drei größten Volkswirtschaften des Euroraums deutliche Unterschiede auf.31

Eine offene Wirtschaft ist für die Wettbewerbsfähigkeit eines Landes und die Konvergenz gegenüber leistungsfähigeren Volkswirtschaften in mancher Hinsicht von Vorteil. So erweitert sie die Märkte für inländische Firmen und setzt diese dem internationalen Wettbewerb aus. Ob eine Volkswirtschaft im internationalen Wettbewerb erfolgreich bestehen kann, ist unmittelbar abhängig von der Qualität staatlicher Institutionen und Regulierungspraktiken, von Produktivität, Infrastruktur und Humankapital des Landes.32 Die deutsche Wirtschaft hat ein höheres Maß an Offenheit als die italienische und die französische. Sie ist stark auf den Export ausgerichtet; 2016 machte er 46 Prozent des deutschen BIP aus.33 Im selben Jahr erwirtschaftete Deutschland den größten Handelsüberschuss weltweit. Allerdings gibt es in Italien mittlerweile auch viele wettbewerbsfähige Unternehmen, die erfolgreich auf ausländischen Märkten expandieren.

Die Volkswirtschaften der drei untersuchten Länder sind eng miteinander verbunden. Dabei gibt es zwischen der französischen und der deutschen Wirtschaft mehr Interdependenzen als im Verhältnis der beiden zur italienischen. Wie sich die wechselseitigen Wirtschaftsbeziehungen entwickelten, hat auch damit zu tun, in welchem Maße die drei Länder nach dem Zweiten Weltkrieg politisch kooperierten. Frankreich und die Bundesrepublik betrieben eine enge Zusammenarbeit, was zu einem starken ökonomischen Austausch und gegenseitigen Abhängigkeiten der beiden Volkswirtschaften führte. Für Frankreich wie auch für Italien hat die deutsche Wirtschaft enormes Gewicht.34 Sie erzielt in beiden Fällen des bilateralen Handels einen bedeutenden Überschuss.35 Alle drei Länder sind darüber hinaus wichtige Quellen und Ziele gegenseitiger Direktinvestitionen. Ihre Finanzsektoren werden zwar jeweils von inländischen Institutionen dominiert, sind aber dennoch stark miteinander verflochten.36 Deutsche Banken hielten im Dezember 2017 finanzielle Forderungen gegenüber Frankreich in Höhe von etwa 180 Milliarden Euro. Italien hat der Bundesrepublik eine Gesamtsumme von 67 Milliarden Euro zurückzuzahlen.37 Hier zeigt sich eine wesentliche Verbindung zwischen den drei Volkswirtschaften; sie bildet auch einen potentiellen Übertragungskanal für Risiken.

Konvergenz oder Divergenz in der Währungsunion?

Das jeweilige Wirtschaftsmodell und die Effizienz der nationalen Wirtschaftsinstitutionen haben direkten Einfluss auf die ökonomische Leistungsfähigkeit der drei großen Eurostaaten. Zu Beginn der Währungsunion sah die wirtschaftliche und politische Lage in Europa noch ganz anders aus als heute. Nachdem 1999 die dritte Stufe der Wirtschafts- und Währungsunion umgesetzt worden war, erfuhren Italien und Frankreich eine ausgeprägtere BIP-Wachstumsdynamik als Deutschland. Die Bundesrepublik galt als »kranker Mann des Euro«, und es wurde befürchtet, ihre wirtschaftlichen Probleme könnten sich negativ auf die Stabilität der gemeinsamen Währung auswirken.

Bis 2005 waren die Konjunkturzyklen Deutschlands, Frankreichs und Italiens relativ ähnlich; danach verlangsamte sich das Wachstum in Italien deutlich. In den Jahren der globalen Finanzkrise ab 2007 und der Krise im Euro-Währungsgebiet ab 2010 erfasste alle drei Volkswirtschaften eine tiefe Rezession. Dass der Rückgang in Frankreich vergleichsweise schwächer ausfiel, ist zurückzuführen auf die Besonderheiten des französischen Wirtschaftsmodells bzw. auf die geringere Bedeutung des Außenhandels für das Land. Die italienische Wirtschaft hingegen war von der Krise stark betroffen, die von der darauffolgenden Haushaltskonsolidierung noch verschärft wurde. Dass Italiens BIP seit 2015 sichtlich ansteigt, ist hauptsächlich dem Wachstum der Weltwirtschaft und der entgegenkommenden EZB-Geldpolitik geschuldet.

Im folgenden Teil der Studie wird die unterschiedliche Funktionsweise der Wirtschaftsinstitutionen der drei Länder untersucht, insbesondere mit Blick auf die Flexibilität des Arbeitsmarktes. Die nominale Konvergenz wird dabei vor allem im Zusammenhang mit Wettbewerbsfähigkeit und öffentlichen Finanzen analysiert. Dadurch soll geklärt werden, weshalb sich die drei Volkswirtschaften so unterschiedlich entwickelt haben. Die reale Konvergenz wird auf Basis von Einkommensentwicklung und Arbeitsbedingungen erfasst.

Wettbewerbsfähigkeit

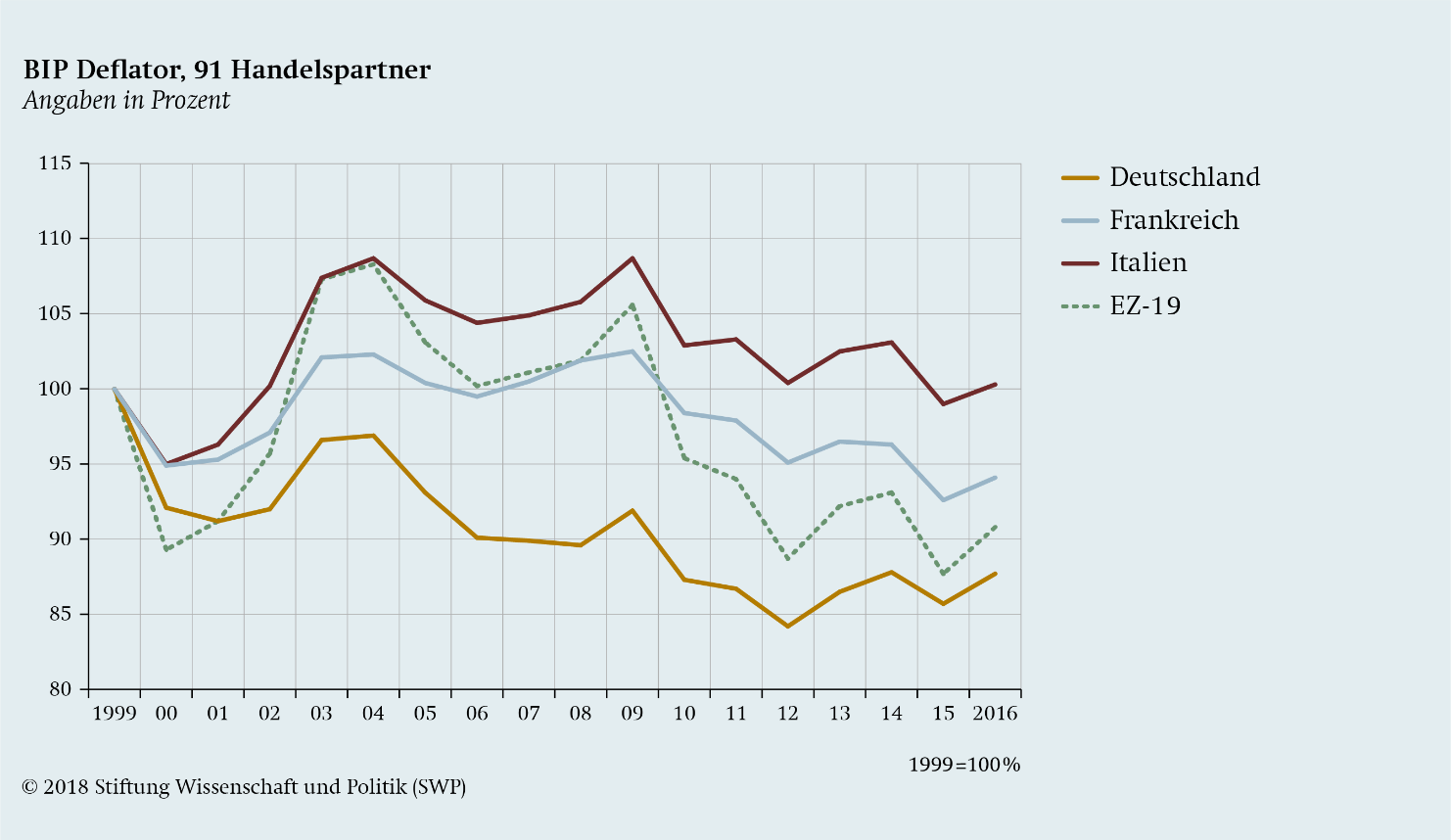

Der reale effektive Wechselkurs (Real Effective Exchange Rate – REER) ist einer der aussagekräftigsten Indikatoren für die Wettbewerbsfähigkeit eines Euro-Mitgliedslandes; er liefert Informationen über die Preisentwicklung der im betreffenden Land produzierten Güter im Verhältnis zu dessen wichtigsten Handelspartnern.38 Allgemein gilt der Verlust an Wettbewerbsfähigkeit gegenüber Handelspartnern, der durch Inflationsunterschiede erzeugt wird, als einer der Hauptgründe für eine schwache Wirtschaftsleistung einzelner Euro-Staaten. Eine niedrige Inflationsrate ist, wie erwähnt, eines der nominalen Konvergenzkriterien für den Beitritt zum Euro-Währungsgebiet. Eine stärkere Inflation in einem der Mitgliedstaaten kann bewirken, dass die Exporte aus diesem Land teurer sind als jene der anderen, während importierte Produkte gleichzeitig billiger werden als einheimische Erzeugnisse. Dieser Mechanismus ist bekannt als Aufwertung des realen effektiven Wechselkurses. Falls dagegen die Entwicklung des REER negativ ist, gewinnt die Binnenwirtschaft im Vergleich zu den Handelspartnern an Wettbewerbsfähigkeit.

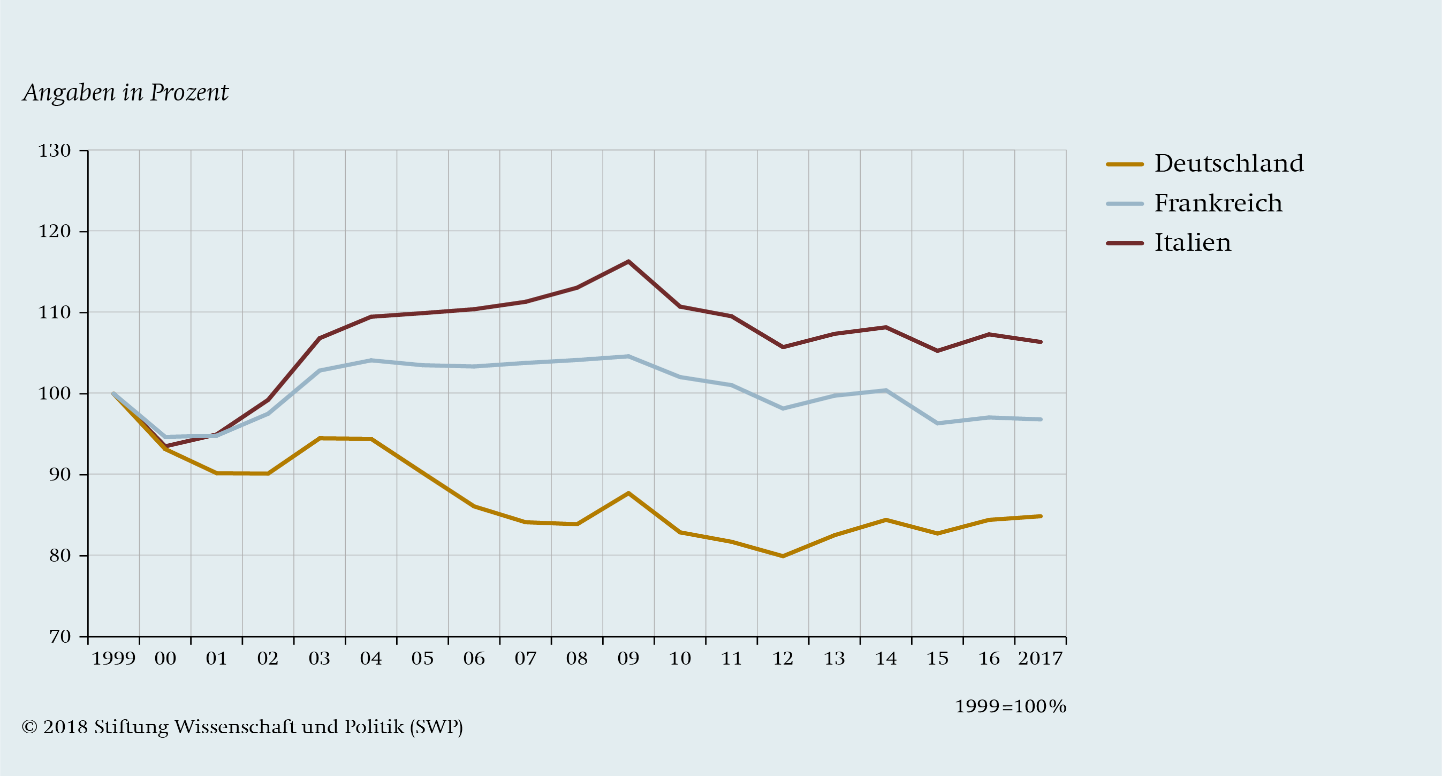

Graphik 1 (S. 16) zeigt, wie sich der REER zwischen 1999 und 2016 in den drei großen Eurostaaten und in der Eurozone insgesamt entwickelt hat. Sichtbar wird, dass sich im Falle Italiens die Mitgliedschaft in der Währungsunion negativ auf die eigenen Exporte ausgewirkt hat, weil der hohe REER die externe Wettbewerbsfähigkeit der italienischen Wirtschaft minderte. Auch wenn sich nach 2010 die preisliche Wettbewerbsfähigkeit Frankreichs und Italiens verbessert hat, liegt Deutschlands realer effektiver Wechselkurs weiterhin deutlich unter jenem der beiden anderen Länder. Die deutsche Wirtschaft ist wesentlich wettbewerbsfähiger geblieben als die französische oder die italienische, weil sie in der Lage war, ihre Arbeitskosten niedrig zu halten. Graphik 2 zeigt die Entwicklung dieses Faktors in Deutschland, Frankreich und Italien von 1999 bis 2017. Deutlich erkennbar ist, dass der Trend zwischen den drei Ländern abweicht. Nach 2001 haben sich die Arbeitskosten in Frankreich und Italien ganz anders entwickelt als in Deutschland. Die Eurokrise hat dabei keine deutliche Konvergenz bewirkt; zwar gingen nun die Arbeitskosten auch in Frankreich und Italien zurück, doch dieselbe Tendenz galt auch für Deutschland. Die wichtigste Erklärung für die differierenden Werte der Bundesrepublik ist die Funktionsweise der deutschen Arbeitsmarktinstitutionen. Sie beruht auf flexiblen Verträgen und wechselseitigen Vereinbarungen zwischen Gewerkschaften und Arbeitgeberverbänden. Durch Nutzung solcher Instrumente ließen sich Lohnverhandlungen dezentralisieren und auf die Unternehmens- und Branchenebene verlagern.39

Graphik 1

Realer effektiver Wechselkurs (REER) Deutschlands, Frankreichs und Italiens, 1999–2016

Quelle: UNCTAD.

Deutschland als eine »nördliche« Volkswirtschaft genießt so dank seiner starken Institutionen einen erheblichen Wettbewerbsvorteil, der zur Akkumulation von Leistungsbilanzüberschüssen führt. Dies geschieht vor allem durch Lohnzurückhaltung, aber auch andere Faktoren, die eine optimale Produktpalette für Importe der BRICS-Staaten (Brasilien, Russland, Indien, China, Südafrika) gewährleisten oder Kosteneffizienz sichern, indem Lieferketten hin zu Volkswirtschaften mit niedrigen Arbeitskosten genutzt werden. Die Dynamik der relativen Preise spiegelt nicht nur Veränderungen bei Arbeitskosten und anderen Produktionsfaktoren wider, sondern ebenso Produktivitätswachstum und Qualitätsverbesserungen. Die qualitativen Verbesserungen fielen in den drei großen Eurostaaten ähnlich aus. Geringe Produktivität jedoch war ein charakteristisches Merkmal der italienischen Wirtschaft.

Graphik 2

Relative Arbeitskosten Deutschlands, Frankreichs und Italiens, 1999–2017

Quelle: OECD.

Wichtig ist auch, die Leistungsbilanzen Frankreichs, Deutschlands und Italiens miteinander zu vergleichen. Bei diesem Indikator divergieren die drei Länder zunehmend, seit die Währungsunion geschaffen wurde. Die Leistungsbilanz offenbart gleichzeitig die Besonderheiten der französischen Wirtschaft. Sie basiert vor allem auf Inlandsverbrauch, wird stark von Staatsausgaben angetrieben und besitzt nur eine schwache externe Wettbewerbsfähigkeit.

Der Kern der Leistungsbilanz ist die Handelsbilanz. Eines der am hitzigsten erörterten Themen in Debatten über Ungleichgewichte im Euroraum ist der massive Handelsüberschuss Deutschlands. Zwar wird der Großteil davon mit Ländern außerhalb der Währungsunion erzielt,40 doch erwirtschaftete die Bundesrepublik 2017 auch deutliche Überschüsse im Handel mit Frankreich (41,4 Milliarden Euro) und Italien (10 Milliarden Euro).41 In Frankreich wird oft argumentiert, das deutsche Plus gehe auf Kosten der anderen Euro-Länder.42 Der Handelsbilanzüberschuss der Bundesrepublik wird auf unterschiedliche Weise interpretiert; in jedem Fall ergibt er sich aus mehreren internen und externen Faktoren. Eine Erklärung liegt in den Grunddeterminanten von Import und Export, wie der Produktivität der deutschen Wirtschaft und der Qualität ihrer Erzeugnisse. Eine andere Deutung zielt darauf, dass im Falle eines Überschusses nationaler Ersparnisse gegenüber nationalen Investitionen – wie im Falle Deutschlands – die Ersparnisse als Kapitalexporte ins Ausland fließen und dort den Import deutscher Produkte fördern.43 Nach einer weiteren Interpretation sind der niedrige deutsche REER und die geringe Binnennachfrage in der Bundesrepublik für den Überschuss verantwortlich. Dies stelle eine Gefahr für die Eurozone dar, da andere Staaten aufgrund des deutschen Preisvorteils nicht mithalten könnten. Auch die entstehenden deflationären Tendenzen wirkten sich negativ auf die Schuldenstände einiger Staaten aus.44

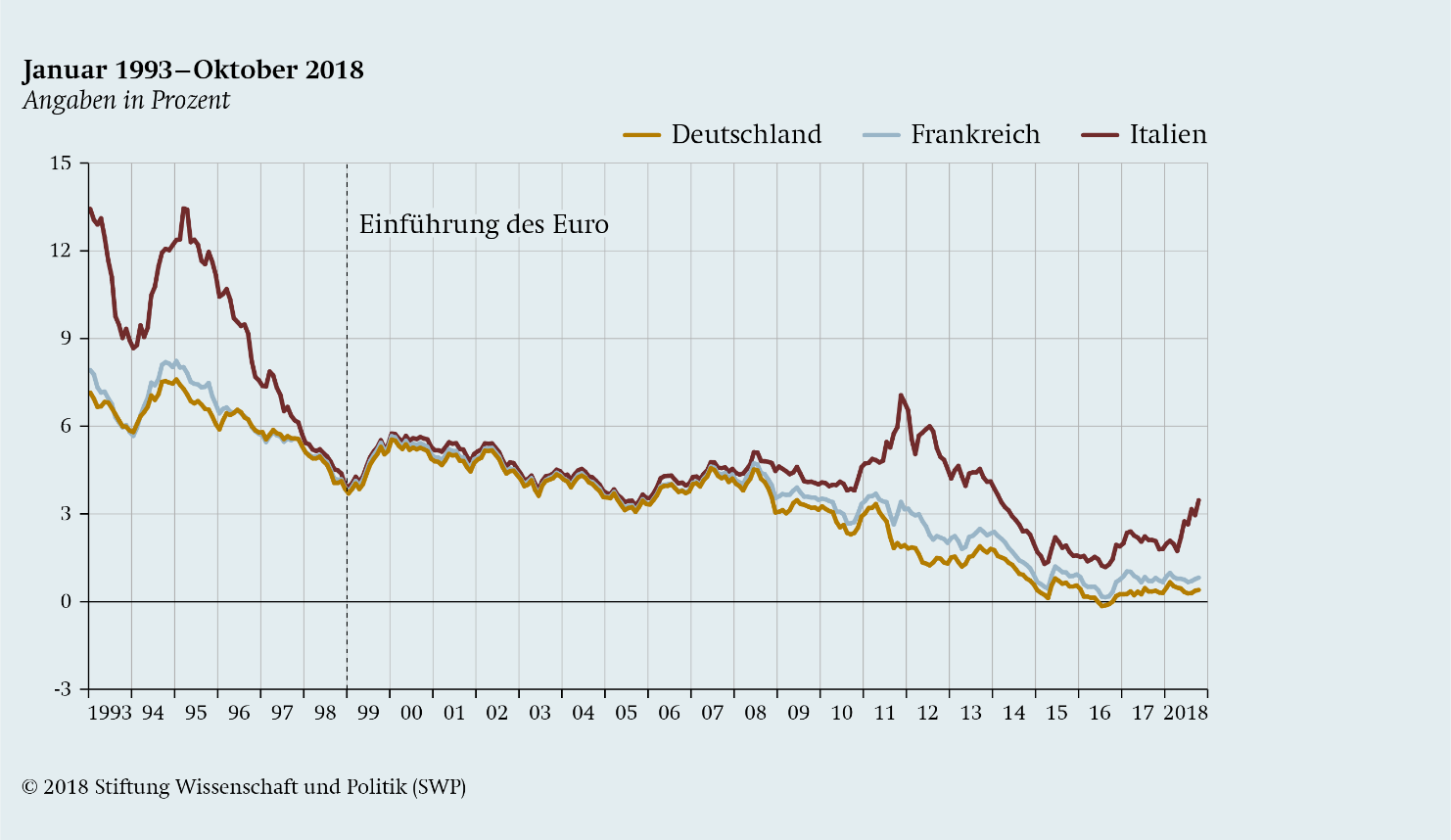

Graphik 3

Entwicklung der Rendite zehnjähriger Staatsanleihen Deutschlands, Frankreichs und Italiens

Quelle: EZB.

Zudem besteht ein Risiko für Deutschland selbst. Wie erwähnt, exportiert die Bundesrepublik sehr viel Kapital, wodurch sie zu einem wichtigen Gläubigerstaat wird. Überdies kann es wirtschaftliche Entscheidungsträger beunruhigen, wenn eine exportgetriebene Leistungsbilanz massive Überschüsse enthält, denn darin spiegeln sich oftmals ökonomische Probleme. Es kann sich dabei um strukturelle Schwächen handeln, die eine Änderung der Wirtschafts- und Sozialpolitik erforderlich machen – wie niedrige Inlandsnachfrage, demographische Alterung, hohe Besteuerung von Arbeit, unzureichende Investitionen oder niedrige Löhne. Generell lässt sich sagen, dass der deutsche Handelsüberschuss sowohl strukturell als auch wirtschaftspolitisch bedingt ist – und dass er angegangen werden sollte. Zu den möglichen Lösungen auf deutscher Seite gehören die Stärkung der Binnennachfrage durch Lohnsteigerungen und eine expansivere Fiskalpolitik.45 Diese Mittel würden jedoch nicht notwendigerweise bewirken, dass der interne Verbrauch steigt oder Importe von anderen Euro-Ländern, inklusive Frankreich oder Italien, zunehmen. Höhere Löhne können auch zu höheren Ersparnissen führen. Um mehr Konvergenz zu erreichen, müssen auch in den anderen Ländern des Euroraums entsprechende Strukturanpassungen vorangetrieben werden.

Öffentliche Finanzen

Einer der wichtigsten Faktoren, mit denen sich die Divergenz zwischen den großen Eurostaaten erklären lässt, ist die Lage der öffentlichen Finanzen. Es gibt einen engen Zusammenhang zwischen den oben erörterten Problemen anhaltender Negativsalden in der Leistungsbilanz und einer übermäßigen Verschuldung des öffentlichen Finanzsektors. Letztere führt zu einer negativen Nettoauslandsvermögensposition und erhöht die Abhängigkeit eines Landes von ausländischem Kapital zur Finanzierung der heimischen Wirtschaft. Das Haushaltsdefizit und die Höhe der Schulden gegenüber dem BIP gehören zu den wichtigsten Kriterien für nominale Konvergenz, wenn ein Land dem Euro-Währungsgebiet beitreten will.

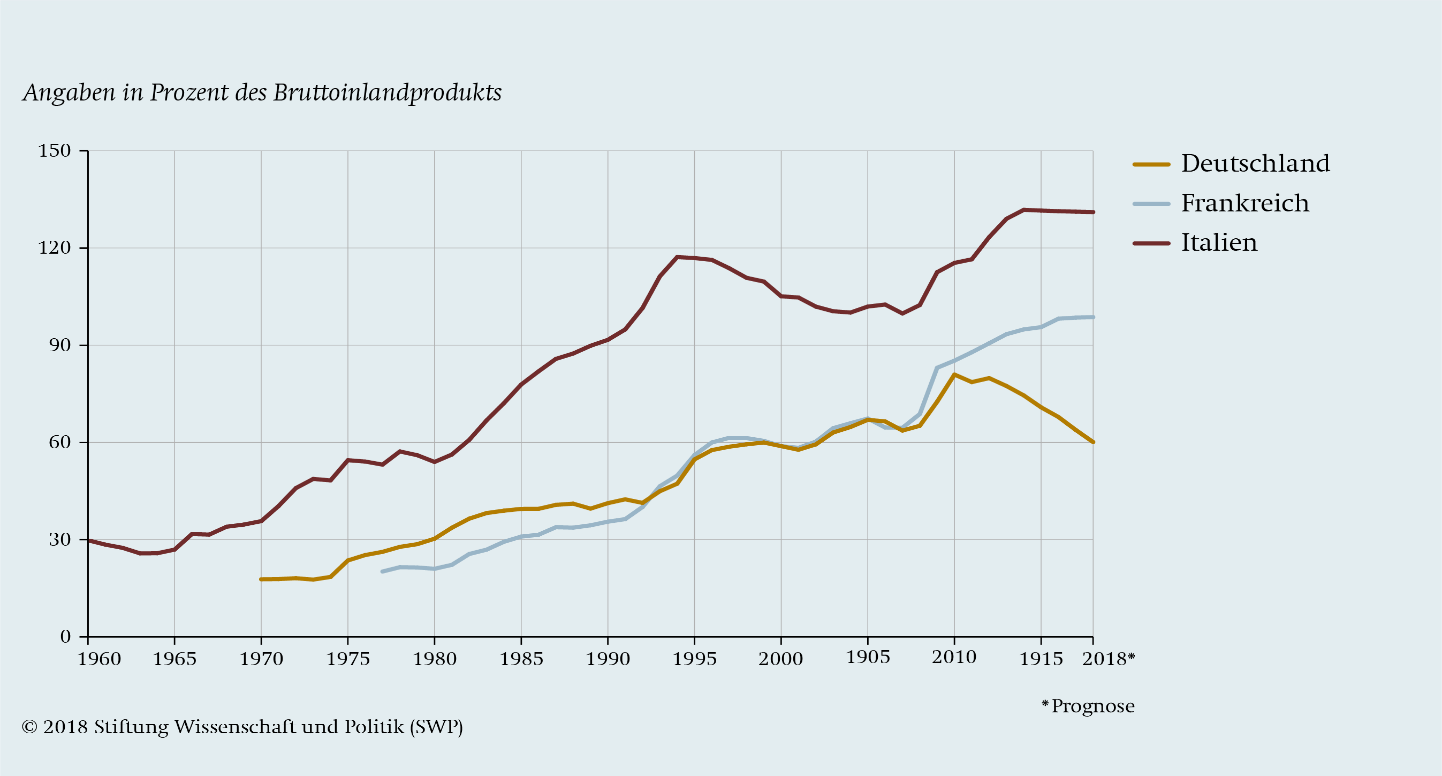

Graphik 4

Bruttoschuldenstand Deutschlands, Frankreichs und Italiens, 1960–2018

Quelle: Europäische Kommission, AMECO Database.

Wie Graphik 3 erkennen lässt, verzeichneten Frankreich, Deutschland und Italien fast im gesamten ersten Jahrzehnt der Währungsunion ähnliche Schuldenfinanzierungskosten. Mit Ausnahme des Zeitraums 2008–2014 zeigten die Renditen von Staatsanleihen im Euroraum eine starke Konvergenz. Seit der akutesten Phase der Krise im Jahr 2011 sind die Zinssätze für Staatsanleihen der drei Länder deutlich zurückgegangen. Allerdings konvergierten die Renditeniveaus nicht auf Vorkrisenniveau. Die Finanzierungskosten französischer und italienischer Staatsanleihen sind trotz der entgegenkommenden Geldpolitik des Eurosystems höher als jene deutscher Staatsanleihen.

Mitte 2018 hat die Ankündigung zusätzlicher öffentlicher Ausgaben durch die Regierung Conte zu einem erheblichen Zinsanstieg bei italienischen Staatsanleihen geführt, was Fragen zur Nachhaltigkeit der öffentlichen Finanzen des Landes aufwirft. Nach Beginn der globalen Finanzkrise war Italien besonders stark von übermäßiger Staatsverschuldung betroffen. Gegenwärtig ist das Schuldenniveau dort alarmierend hoch. Im Jahr 2018 erreichte es einen Wert von rund 133 Prozent des BIP. Allerdings ist das Problem wachsender öffentlicher Verschuldung sehr viel älter als die Krise in der Währungsunion. In Italien begann die Staatsverschuldung schon Mitte der 60er Jahre allmählich zu steigen. Gerechtfertigt wurde dies mit dem Kampf gegen Inflation und dem Versuch, die Lira im Rahmen des Europäischen Währungssystems zu stabilisieren. Die Ursprünge von Italiens Schuldenproblem sind jedoch weitaus komplexer. Erklären lassen sie sich auch mit den wirtschaftlichen Unterschieden zwischen Norden und Süden des Landes und mit dem Verhalten der nationalen Institutionen. In Süditalien entstanden große und anhaltende Defizite, denen man aus politischen Gründen nicht entgegenwirkte. Die dortigen Regionalregierungen verursachten massive Überausgaben, ohne die Kosten einer wachsenden Staatsverschuldung zu internalisieren.46 Weder die Mitte-rechts- noch die Mitte-links-Regierungen, die während der 2000er Jahre in Rom amtierten, konnten die zum Schuldenabbau nötigen Reformen durchsetzen und die Wettbewerbsfähigkeit und Kohäsion des Landes verbessern. Seit der Eskalation der Euroraum-Krise 2010 hat sich das Problem noch deutlich verschärft. Im Sommer 2011 stand Italien am Rande der Insolvenz. Grund waren nicht nur die hohen Staatsschulden, sondern auch das Misstrauen internationaler Investoren, das durch einen Konflikt zwischen dem damaligen Ministerpräsidenten Silvio Berlusconi und Finanzminister Giulio Tremonti genährt wurde. Was Italien vor der Insolvenz bewahrte, war letztlich allein das Securities Markets Programme, ein Anleihekaufprogramm der Europäischen Zentralbank für den Sekundärmarkt. Zur Zeit ist die EZB die einzige Institution, die den Schuldenmarkt des Landes stabilisieren kann.

Frankreich hat ebenfalls erhebliche Probleme damit, seine öffentlichen Finanzen zu stabilisieren, doch gestalten sich die Schwierigkeiten hier etwas anders. Bis zur Rezession infolge der Eurokrise entwickelten sich die französischen und die deutschen Staatsschulden ähnlich, wie Graphik 4 (S. 19) zeigt. Danach lässt sich eine starke Divergenz feststellen. Das hohe Niveau der Staatsausgaben – hier steht Frankreich an der Spitze aller OECD-Länder – bleibt der Kern der nationalen Haushaltsprobleme. Was die großen Haushaltsdefizite des Landes verursachte, war laut IWF das rasche Wachstum der Sozial-, Lohn- und Kommunalausgaben während der globalen Finanzkrise.47 Frankreich hat zudem innerhalb des Euroraums die höchste Verschuldung des privaten Sektors (private Haushalte und nichtfinanzielle Kapitalgesellschaften). Private Schulden machen knapp 130 Prozent des BIP aus, bei steigender Tendenz. Potentiell ist dies ein beträchtlicher Risikoübertragungskanal für die gesamte Wirtschaft des Landes und seine öffentlichen Finanzen.48

In Deutschland gibt es bei den öffentlichen Finanzen einen völlig anderen Trend als in Frankreich und Italien. Während der Eurokrise profitierte das Land von deutlich sinkenden Kreditkosten. Dieser Faktor trägt dazu bei, dass der Bundeshaushalt seit 2014 ausgeglichen ist. Die Höhe der Bruttoverschuldung des Staates fiel von 81 Prozent des BIP im Jahr 2010 auf rund 61 Prozent 2018. Nach manchen Berechnungen summiert sich die gesamte Ersparnis, die Deutschland zwischen 2010 und 2015 durch die niedrigen Zinsen auf Staatsanleihen erzielt hat, auf bis zu 100 Milliarden Euro.49

Ein weiteres Problem im Zusammenhang mit den öffentlichen Finanzen besteht darin, dass sie mit dem Bankensektor verknüpft sind. Zwischen Steuerzahlern und Banken besteht eine Verbindung, solange die Banken umstrukturiert und mit öffentlichen Geldern kapitalisiert werden. Entgegen der medialen Darstellung war die staatliche Beihilfe für den Bankensektor in Deutschland während der Krisenjahre viel größer als in Frankreich oder Italien. Im Zeitraum 2010–2017 betrug die Staatsverschuldung, die aus der Unterstützung von Finanzinstituten resultierte, zwischen 5 und 10 Prozent des BIP, während in Italien und Frankreich fast keine entsprechenden Schulden anfielen.50 Aufgrund der zunehmenden Renditespannen (Spreads) von Staatsanleihen konnten die Regierungen der südlichen Euro-Länder dem Bankensektor keine nennenswerte Hilfe leisten. Deutschland hingegen war dank niedriger Spreads auf Staatsanleihen in der Lage, seinen Banken beizustehen, was niedrige Finanzierungskosten für die Industrie sicherstellte und die Auslandsnachfrage mitfinanzierte.51 In Italien wird die Nachhaltigkeit der öffentlichen Finanzen durch die schwierige Lage des dortigen Bankensektors noch stärker in Frage gestellt. Die drittgrößte Volkswirtschaft des Euroraums hat einen sehr hohen Anteil an notleidenden Krediten (Non-Performing Loans, NPL). Im zweiten Quartal 2018 machten NPL in Italien 9,9 Prozent der gesamten Kredite aus. In Deutschland dagegen liegt dieser Anteil nur bei 1,5 Prozent, in Frankreich bei 3,1 Prozent.52 Als notleidend gelten Kredite, deren Rückzahlung entweder stark in Verzug gerät oder sehr unwahrscheinlich ist. In solchen Fällen muss die Bank mit zusätzlichem Kapital eine Wertberichtigung des Kredits vornehmen; damit schmälert sie entweder ihren Gewinn oder steigert ihren Verlust. Eine hohe Zahl notleidender Kredite kann Banken also in erhebliche Schwierigkeiten bringen.

Die übermäßige Staatsverschuldung ist eine große Belastung für Italiens Haushalt. In Zeiten ungünstiger Konjunktur fehlt so der finanzpolitische Spielraum, um die Wirtschaft anzukurbeln. Die Kosten für den Schuldendienst erhöhen zudem den Druck auf die anderen Ausgaben im Budget. Nach OECD-Angaben beliefen sich 2014 die Schuldendienstkosten in Italien auf 4,8 Prozent des nominalen BIP.53 Sie überstiegen damit etwa die öffentlichen Ausgaben des Landes für Bildung, die laut UNESCO im selben Jahr nur 4,1 Prozent des BIP betrugen.54

Die fiskalpolitischen Rahmenbedingungen der Währungsunion sind ein zentrales Thema für Paris, Rom und Berlin. Weil die drei Länder in ihrer Wirtschaftsleistung differieren, folgen sie auch unterschiedlichen politischen Prioritäten mit Blick auf die EU. Die Europäische Kommission fordert, Haushaltsdefizite in einem vorgegebenen Tempo zu reduzieren. Dies veranlasst Frankreich und Italien, ihr Bemühen darauf zu richten, dass die Finanzüberwachung im Euroraum flexibler gestaltet wird. So hat Paris etwa vorgeschlagen, Investitionen oder Verteidigungsausgaben bei der Defizitberechnung unberücksichtigt zu lassen, was die EU-Rahmenbedingungen aufweichen würde.

Von den drei Ländern hat Deutschland den größten fiskalischen Spielraum, doch ist die Finanzpolitik des Landes weiterhin äußerst rigide, da sie auf ausgeglichene Haushalte zielt. So werden die Chancen nicht richtig genutzt, ein nachhaltiges Wirtschaftswachstum der Bundesrepublik zu sichern. Erhöhen ließe sich das Wachstumspotential durch Investitionen in die Infrastruktur, durch digitale Netzwerke, bessere Kinderbetreuung, verstärkte Integration von Flüchtlingen und eine geringere Besteuerung der Arbeit.55 Andererseits verschärft die hohe Verschuldung einiger Länder das Divergenzproblem in der Eurozone gravierend. Übermäßige Staatsverschuldung bremst die Wirtschaft auf mehrfache Art, etwa weil dadurch private und öffentliche Investitionen verdrängt oder Spekulationen über die mögliche Insolvenz eines Landes ausgelöst werden. All dies führt zu makroökonomischer Unsicherheit.

Einkommensentwicklung

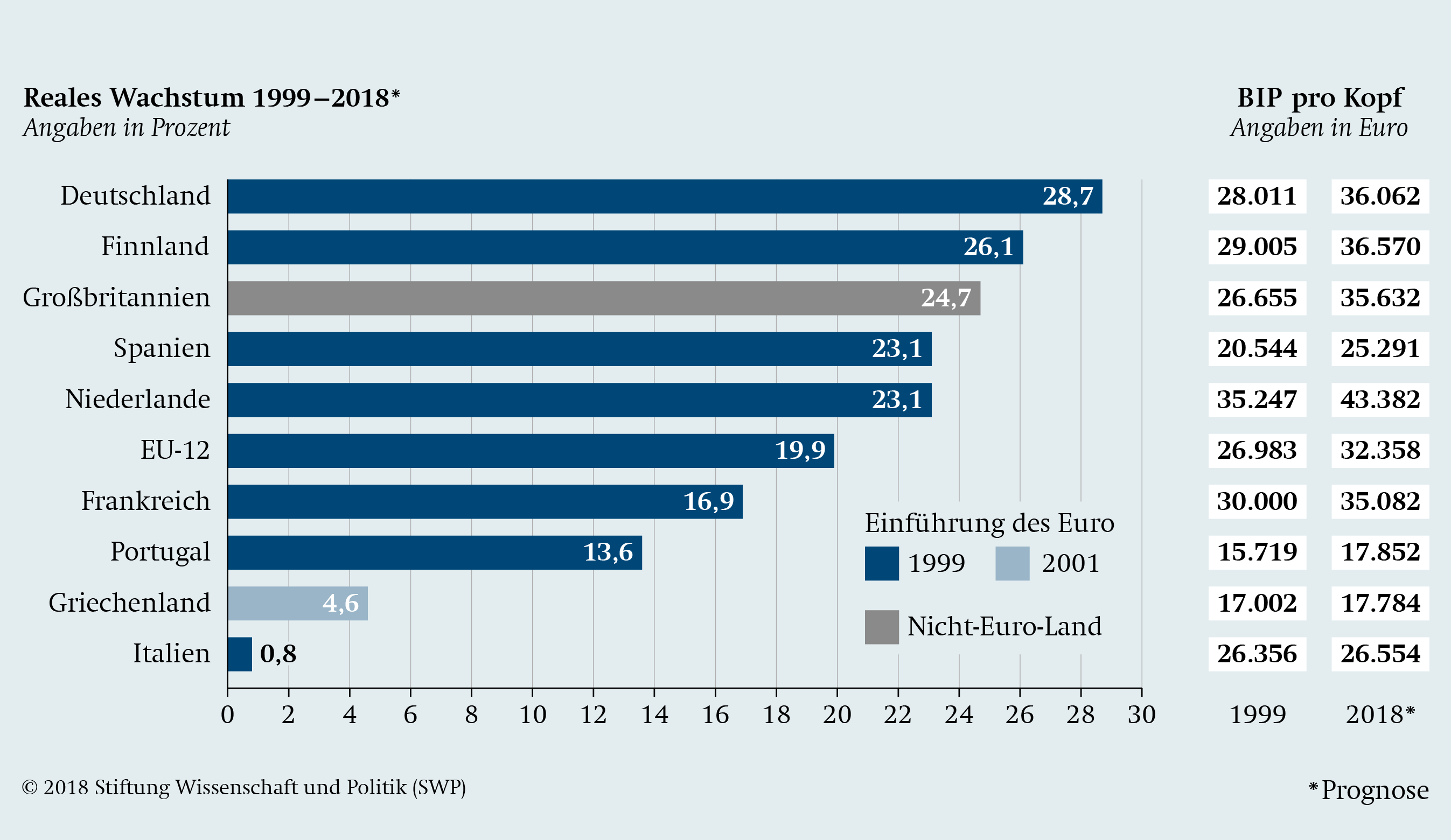

Die reale Konvergenz wird am Pro-Kopf-Einkommen gemessen. Sie spiegelt wider, wie sich der Wohlstand der Bevölkerung entwickelt, und ist daher eng mit dem Wandel sozialer Bedingungen verknüpft. Analysen zur Situation vor Schaffung der Wirtschafts- und Währungsunion zeigen, dass die reale Konvergenz zwischen den heutigen Eurostaaten seit den frühen 1980er Jahren allmählich abgenommen hat.56 Erwartet wurde, dass die Währungsunion die Konvergenz zwischen den Mitgliedern stärken würde. Dies hat sich jedoch nicht erfüllt. Tatsächlich eingetreten ist ein starker Prozess der Divergenz zwischen den Erstmitgliedern der Eurozone, seit die gemeinsame Währung eingeführt wurde. Wie die Daten zeigen, haben sich die drei großen Volkswirtschaften in dieser Hinsicht unterschiedlich entwickelt. Aus Graphik 5 (S. 22) wird ersichtlich, dass Italiens BIP erst im Jahr 2018 wieder das Pro-Kopf-Niveau von 1999 erreicht hat. Die Leistung des Landes ist schlechter als jene Griechenlands und anderer Mitglieder des Euroraums, die finanzielle Unterstützung erhielten, um mit den Krisenfolgen besser zurechtzukommen. 2018 und 2019 wird das italienische BIP voraussichtlich nur wenig wachsen, nämlich jeweils um rund ein Prozent. Dies wird den Prozess erschweren, beim Pro-Kopf-BIP wieder das Vorkrisenniveau von 2007 zu erreichen. Nach IWF-Prognosen soll das ungefähr 2027 geschafft sein. Zudem gibt es in Italien auch beim Pro-Kopf-Einkommen starke Unterschiede entlang der Nord-Süd-Achse.

Graphik 5

BIP pro Kopf diverser Länder

Quelle: IWF, Oktober 2018; The Economist, Januar 2014.

Frankreich hatte seit 1999 eine deutlich bessere Wachstumsdynamik. Man muss aber berücksichtigen, dass die französische Bevölkerung im Vergleich zu den anderen Staaten schneller gewachsen ist, so dass das BIP pro Kopf im Land proportional niedriger ist. Frankreich war nicht in der Lage, das zusätzliche Arbeitsangebot in Wachstum umzusetzen. Das reale Pro-Kopf-BIP ist in Frankreich weniger stark gestiegen als in einigen Euro-Staaten, die wirtschaftliche Schwierigkeiten durchlaufen haben, wie etwa Finnland und Spanien.

Arbeitsmarktsituation

Wirtschaftsleistung und Pro-Kopf-BIP einzelner Länder hängen oft stark von der Qualität der öffentlichen Institutionen ab.57 Besonders evident ist dies im Falle Italiens; die Ineffizienz des öffentlichen Sektors hat einen negativen Einfluss auf die Wettbewerbsfähigkeit des Landes. Einer der wichtigsten Bereiche, in denen sich Divergenz zwischen den drei Volkswirtschaften zeigt, ist der Arbeitsmarkt – vor allem was dessen Flexibilität angeht. Große Probleme gibt es in der Funktionsweise der italienischen Arbeitsmarktinstitutionen. Auf dem Global Competitiveness Index belegt Italien im Bereich der Arbeitsmarkteffizienz den 116. Platz.58 Gemessen wird hier, wie leicht Einstellung und Entlassung von Beschäftigten sowie Tarifverhandlungen vonstattengehen. Deutschland und Frankreich rangieren mit dem 14. und dem 56. Platz deutlich höher. Es besteht allgemein Einigkeit darüber, dass jene Länder, deren Arbeits- und Produktmärkte rigidere Strukturen haben, stärker von der Krise betroffen waren als solche mit flexibleren Märkten. Bereits bestehende Divergenzen wurden so noch gefördert.59

Sowohl Frankreich als auch Italien sind mit dem Problem struktureller Arbeitslosigkeit konfrontiert. Dabei hat sich die Situation in beiden Ländern als Folge der Eurokrise verschlechtert. Zwischen 2011 und 2014 stieg die Arbeitslosigkeit in Italien von rund 8 Prozent auf über 12 Prozent. Ab 2015 begann sich die Lage allmählich wieder zu bessern; zurückzuführen war dies auf einen Wandel der wirtschaftlichen Bedingungen und einige Reformen des italienischen Arbeitsmarktes (Jobs Act). Allerdings gibt der Arbeitsmarkt noch immer Anlass zur Sorge. Für einige statistische Werte gilt dies in besonderem Maße. So ist die Beschäftigungsquote von Frauen in Italien die drittniedrigste unter allen OECD-Ländern (vor der Türkei und Mexiko).60 Auffallend ist auch, dass die Kosten der Krise auf dem Arbeitsmarkt unverhältnismäßig stark von der jüngeren Bevölkerung getragen werden.61 Die Jugendarbeitslosigkeit liegt in Italien bei 35 Prozent und gehört damit zu den höchsten in Europa. Meist haben jüngere Arbeitnehmer nur befristete Verträge. Die Spaltung des Arbeitsmarktes in befristete und unbefristete Stellen ist jedoch auch bei den anderen großen Euroländern ein Problem. 2015 waren in Frankreich 17 Prozent der Beschäftigten in Zeitarbeit tätig – deutlich mehr als in Italien (14 Prozent) und in Deutschland (13 Prozent). In allen drei Ländern liegt der Anteil über dem OECD-Durchschnitt von 11,4 Prozent.62 Frankreich hat unter den OECD-Mitgliedern nicht nur die niedrigste Rate beim Wechsel von befristeten zu unbefristeten Verträgen, sondern auch die höchste Quote an unter- und überqualifizierten Arbeitskräften in den Belegschaften.63 Dies deutet auf institutionelle Probleme auf dem Arbeitsmarkt hin, die mit Missständen im Bildungssystem und bei der beruflichen Qualifikation zusammenhängen.

In Italien ist auch beim Arbeitsmarkt die Kluft zwischen Nord und Süd zu beachten. Die Erwerbslosigkeit in Sizilien war 2016 mit 22,1 Prozent fast drei Mal so hoch wie in der Lombardei (7,4 Prozent). Für ganz Italien lag 2014 der Anteil der 15- bis 29-Jährigen, die weder erwerbstätig noch in Ausbildung sind (Not in Education, Employment, or Training – NEET), bei 26,2 Prozent.64 Dies ist – nach Griechenland – nicht nur die zweithöchste Quote innerhalb der Währungsunion, sondern auch eine der höchsten unter den OECD-Volkswirtschaften. Dabei korreliert in Italien die Jugendarbeitslosigkeit eng mit der Quote der Schulabbrecher, die im Süden des Landes wiederum besonders hoch ist. Durch die Eurokrise hat sich die Perspektivlosigkeit junger Menschen noch massiv verschärft; einige Autoren sprechen von einer »verlorenen Generation«.65

In Deutschland existieren zwar noch immer Unterschiede zwischen Ost und West, die sich in der Arbeitslosenstatistik, beim realen BIP pro Kopf oder hinsichtlich der Standorte großer Unternehmen bemerkbar machen. Doch weder in Deutschland noch in Frankreich gibt es so gravierende regionale Abweichungen wie in Italien. In Frankreich sind die auf dem Arbeitsmarkt am stärksten gefährdeten Gruppen junge, gering qualifizierte Arbeitnehmer und Einwanderer aus Ländern außerhalb der EU.66 Eine ganz andere Lage als in Frankreich und Italien zeigt sich in Deutschland. Dabei hatte die Bundesrepublik in der Anfangsphase der Währungsunion noch mit größeren Problemen auf dem Arbeitsmarkt zu kämpfen als die beiden anderen Länder. Zwischen 2004 und 2007 war die Erwerbslosigkeit in der größten EU-Wirtschaft höher als in Italien oder Frankreich (siehe Graphik 6, S. 24). Erst 2009 fiel die Quote in Deutschland mit 7,6 Prozent unter das Niveau Italiens (7,7 Prozent).67 Die Arbeitsmarkt- und Sozialreformen, die Deutschland zwischen 2003 und 2005 umsetzte, sind ein Hauptgrund für steigende Erwerbsbeteiligung und sinkende Arbeitslosigkeit im Land.68 Bislang bleibt die Arbeitslosenquote auf dem niedrigsten Stand seit der Wiedervereinigung. In den kommenden Jahren wird Deutschland jedoch vor der Herausforderung stehen, die Zuwanderer in den Arbeitsmarkt zu integrieren.

Graphik 6

Arbeitslosenquote Deutschlands, Frankreichs und Italiens, 2005–2017 (in %)

Quelle: OECD Labour Force Statistics.

Zusammenfassend lässt sich sagen, dass der Vergleich zwischen den drei größten Euro-Volkswirtschaften eine zunehmende Divergenz offenbart – bei Wettbewerbsfähigkeit, Staatsfinanzen und sozialer Lage. Dabei haben die Unterschiede in der Wirtschaftsleistung verschiedene Ursachen. Einige lassen sich der Währungsintegration zuschreiben, weil mit ihr das Instrument flexibler Wechselkurse auf nationaler Ebene weggefallen ist. Die Hauptgründe liegen jedoch in strukturellen Merkmalen der drei Volkswirtschaften. Anhaltende Differenzen bei Inflation und Arbeitsmarkt haben zur bestehenden Kluft in der Wettbewerbsfähigkeit beigetragen, was sich in der jeweiligen Leistungsbilanz niederschlägt. Ein genauerer Blick zeigt komplexe Strukturprobleme der Arbeitsmärkte und starke regionale Abweichungen, vor allem in Italien. Dort wäre theoretisch eine interne Deflation erforderlich, um die Wettbewerbsfähigkeit des Landes zu verbessern. Deflation würde jedoch das Wachstum hemmen. Es ist schwer vorstellbar, dass ein solcher Prozess in sozialer und politischer Hinsicht für Italien akzeptabel wäre. Bei alldem ist das Ausmaß an wirtschaftlicher Divergenz zwischen den drei Volkswirtschaften so signifikant, dass sich in absehbarer Zukunft für die Währungsunion kein nachhaltiger Weg der Konvergenz erreichen lassen wird.

Zukunft des Euroraums mit begrenzter Konvergenz

Die Divergenz bei der Wirtschaftsleistung der Euro-Länder zwingt zu Überlegungen, wie sich diese Abweichungen korrigieren lassen. Nach wie vor spielt die Notwendigkeit von Konvergenz in den Diskussionen über die Zukunft der Währungsunion auf verschiedenen Ebenen eine wichtige Rolle. Dass momentan eine positive Konjunktur herrscht, wird durch die expansive Geldpolitik der EZB gefördert. Allerdings werden die günstigen gesamtwirtschaftlichen Rahmenbedingungen und die lockere Geldpolitik nicht ewig anhalten. Im Oktober 2018 sind die monatlichen Nettoankäufe von Staatsanleihen bis Ende Dezember auf 15 Milliarden Euro reduziert worden; danach sollen sie nicht mehr weitergeführt werden. Kommt die erwartete Verlangsamung des Wirtschaftswachstums, könnten Frankreich, Deutschland und Italien in ihrer ökonomischen Entwicklung wieder stärker auseinanderdriften. Die strukturellen Unterschiede zwischen den Wirtschaftsmodellen der drei Staaten dürften sich in absehbarer Zukunft nicht deutlich verringern. Daher wird die wirtschaftliche Divergenz wahrscheinlich lange fortdauern und eine der größten Herausforderungen für die europäische Wirtschaftsintegration bleiben.69

In diesem Zusammenhang sind zwei Fragen besonders wichtig. Erstens ist zu klären, ob Austritte aus der Währungsunion oder auch deren Aufspaltung in zwei Währungsgebiete möglicherweise die bessere Alternative zur Beibehaltung der heutigen Eurozone wären. Ließe sich die Konvergenz zwischen den größten Wirtschaften Europas stärken, wenn wieder nationale Währungen eingeführt würden? Zweitens ist zu überlegen, in welche Richtung sich der gesamte wirtschaftliche und monetäre Integrationsprozess bewegen soll. Mittelfristig ist nicht abzusehen, dass die Währungsunion in ein föderales oder quasi-föderales System überführt werden wird. Welcher Weg sollte eingeschlagen werden, um einen Euroraum mit begrenzter Konvergenz besser auf die nächste Krise vorzubereiten und dabei die unterschiedlichen Interessen der drei größten Staaten zu berücksichtigen?

Konvergenz durch Desintegration oder Aufspaltung der Währungsunion?

Austritt aus der Währungsunion

Seit der Währungskrise wird gelegentlich darüber diskutiert, ob die Rückkehr einiger Staaten zur nationalen Währung dazu beitragen könnte, ihre wirtschaftliche Lage zu verbessern und die Konvergenz zwischen den Staaten zu erhöhen.70 Unter den drei hier behandelten Ländern wird besonders oft über einen Euro-Austritt Italiens spekuliert.71 Es gibt einige Faktoren, die für einen solchen Schritt sprechen. Eine eigene Währung mit flexiblem Wechselkurs kann dazu beitragen, externe Schocks abzumildern und die preisliche Wettbewerbsfähigkeit der eigenen Wirtschaft zu erhöhen. Zudem lässt sich eine nationale Geldpolitik besser mit der nationalen Fiskalpolitik abstimmen; so kann ein Staat mit einem konsistenten Policy-Mix auf makroökonomische Ungleichheiten reagieren.

Es gibt jedoch viele Faktoren, die der Annahme zuwiderlaufen, durch Wiedereinführung nationaler Währungen würde sich die Konvergenz zwischen den Staaten verbessern. Drei übergeordnete Aspekte sprechen gegen die optimistische Interpretation eines Euro-Austritts: das Verhalten der Bevölkerung, die Abwertung der Währung im internationalen Vergleich und das Fehlen eines geregelten Austrittsverfahrens.

Erstens würde eine Rückkehr zur nationalen Währung zwar die nationale Kontrolle über die Geldpolitik wiederherstellen. Doch wäre zu erwarten, dass es bei den ersten Meldungen über einen Euro-Austritt des betreffenden Landes zum »Bank Run« käme – die Bevölkerung also massenhaft versuchen würde, eigene Einlagen möglichst schnell abzuheben. Dies würde den Finanzsektor lähmen. Vor allem in Italien ist ein solches Szenario wahrscheinlich, weil dort wenig Vertrauen in das Bankensystem besteht. Wollte man einen Bank Run verhindern, müssten Kapitalverkehrskontrollen eingeführt werden, um den Abfluss von Kapital ins Ausland zu verhindern. Dies wiederum würde eine volle Beteiligung des Landes am Binnenmarkt ausschließen, was für die Wirtschaft überaus schädlich und für viele Unternehmen tödlich wäre.

Die Abwertung einer neuen Währung würde für viele private Firmen in Italien den Konkurs bedeuten.

Der zweite Komplex an Gegenargumenten hängt mit der Abwertung der neuen Währung zusammen. Eine solche Abwertung würde quasi automatisch eingeleitet, sollte den Investoren das Vertrauen in die neue Währung fehlen. Zum einen würde die Abwertung für eine Vielzahl privater Unternehmen im Land den Konkurs bedeuten, weil firmeneigenes Vermögen in die neue Währung umgetauscht würde, die Verbindlichkeiten gegenüber ausländischen Unternehmen jedoch weiter in Euro zu begleichen wären. Zum anderen würden Investoren, die in Staatsschulden investiert haben, durch einen Euro-Austritt des betreffenden Landes stark geschädigt. Eine Besonderheit der italienischen Staatsverschuldung besteht darin, dass nur ein relativ geringer Anteil der öffentlichen Schulden von Gebietsfremden (Non-Residents) gehalten wird; im August 2018 waren dies 33,3 Prozent.72 Italien hat damit unter allen Euro-Ländern den geringsten Anteil von Staatsanleihen, die im Besitz von Non-Residents sind.73 Den inländischen Investoren würden die Schulden entsprechend in der neuen Währung zurückgezahlt, die gegenüber dem Euro deutlich weniger Wert hätte. Noch gravierender wäre der Fall einer staatlichen Insolvenz, weil die Schulden dann gar nicht zurückgezahlt würden. Also würde das Land durch den Euro-Austritt mit gravierenden finanziellen Problemen konfrontiert. Ein weiteres Argument im Kontext der Währungsabwertung ist der damit verbundene Preisanstieg für importierte Waren. Dieser würde die Inflation erhöhen, und die Renditen der Staatsanleihen würden steigen. Die Schuldenrückzahlung in Euro wäre damit ein großes Problem für den Haushalt des betreffenden Staates. So schätzt etwa die französische Zentralbank, dass zusätzliche Kosten für den Schuldendienst in Höhe von 30 Milliarden Euro anfielen, würde im Falle Frankreichs eine neue Währung abgewertet werden.74

Eine ungeklärte Frage ist, wie sich die Abwertung der neuen Währung auf die Wechselkurse auswirken würde. Im Falle Frankreichs würde nach einem Euro-Austritt die neue Nationalwährung nur gegenüber einigen Ländern abgewertet, darunter Deutschland, Irland, Holland und Luxemburg. Weil in diese Länder bloß etwa 45 Prozent der französischen Exporte gehen, würde mehr als die Hälfte der Ausfuhren weniger wettbewerbsfähig sein als vorher.75 Nach einem Austritt aus dem Währungsgebiet oder deren Desintegration könnten Länder wie Italien obendrein in eine starke Rezession geraten oder sogar bankrottgehen. Dies würde sich über eine verminderte Nachfrage wiederum sehr negativ auf die Exporte etwa Frankreichs auswirken. Ein zusätzlicher Faktor ist der politische Wille der Regierung. Es wäre möglich, dass eine strategische Währungsabwertung als attraktivere Maßnahme erscheint, um die Wettbewerbsfähigkeit der eigenen Wirtschaft zu steigern, als schmerzhafte und langwierige Strukturreformen. Letztere sind meist mit enormen politischen Kosten verbunden. Solange kein starker Druck von außen kommt und das Instrument der Abwertung verfügbar ist, würde die betreffende Regierung wahrscheinlich Reformanstrengungen vermeiden. Deshalb ist ein »temporärer« Austritt aus der Währungsunion kein gangbarer Weg, um die Konvergenz wiederherzustellen.

Ein weiteres Problem bei einem Austritt aus der Gemeinschaftswährung sind die finanziellen Verbindlichkeiten des Landes gegenüber dem Eurosystem. Diese liegen im Falle Italiens bei rund 490 Milliarden Euro, wie die jüngsten TARGET-2-Daten zeigen. Für Frankreich wäre das Problem beträchtlich kleiner, da die TARGET-2-Forderungen an die französische Nationalbank »nur« 28,8 Milliarden Euro betragen. Die exponierteste Zentralbank ist die Bundesbank. Ihre TARGET-2-Forderungen beliefen sich Ende Oktober 2018 auf 925,5 Milliarden Euro.76 Sollte Italien sich entschließen, aus der Währungsunion auszutreten, wäre es niemals in der Lage, seine Verbindlichkeiten zu begleichen. Dies liegt wieder daran, dass bei einem Austritt die neue italienische Währung abgewertet würde, die italienischen Schulden aber in der Gemeinschaftswährung fortbestünden.

Eine Desintegration der Eurozone oder Austritte einzelner Staaten wären auch der Beginn schwerer Rechtsstreitigkeiten, da es dafür bisher kein geordnetes rechtliches Verfahren gibt. Juristisches Chaos und wirtschaftliche Ungewissheit wären die Folge. Die Schaffung einer neuen Währung für einen bisherigen Eurostaat wäre eine gigantische logistische Operation, die mindestens drei Jahre Vorbereitungszeit erfordern würde. Außerdem dürfte es weder für die eigene Bevölkerung noch für den Rest des Euroraums akzeptabel sein, dass der betreffende Staat zu einem späteren Zeitpunkt wieder die Gemeinschaftswährung übernimmt. Auch würde der Austritt einer großen Euro-Volkswirtschaft wahrscheinlich einen Dominoeffekt auslösen, der zum Zerfall der Währungsunion führen könnte. Der Glaube an die Untrennbarkeit des Euroraums wäre zerstört, und darunter würde auch das Vertrauen in die Stabilität der Währung leiden.

Als Ergebnis lässt sich festhalten, dass sich Euro-Austritte nachteilig auf die Konvergenz auswirken würden. Die Desintegration des Währungsraumes hätte negative Konsequenzen für die politische Integration in Europa. Auch im Innern würde keinem der untersuchten Länder ein Austritt aus der Währungsunion nützen. Zwar hätte die betreffende nationale Regierung die geldpolitische Kontrolle wiedererlangt, doch dieser Vorteil würde übertroffen durch die wirtschaftlichen, sozialen und institutionellen Negativfolgen einer Rückkehr zur eigenen Währung.

Aufspaltung der Eurozone in zwei Währungsgebiete

Eine alternative Idee, um die Wettbewerbsfähigkeit der südlichen Staaten zu stärken, zielt darauf, die Eurozone in zwei Währungsräume aufzuteilen. Ausgehend von der vielfach geäußerten Einschätzung, die Eurozone bestehe aus den Blöcken »Nord« und »Süd«, wird argumentiert, dass der Wirtschaftsraum in diese zwei Teile aufgespalten werden könnte.77 Die historische Erfahrung zeigt auch, dass es möglich ist, einen Währungsraum in zwei oder mehr Zonen aufzubrechen. Ein Beispiel ist die Teilung der Tschechoslowakei im Jahr 1993. Allerdings bleibt zweifelhaft, ob eine solche Option im Fall des Euro problemlos funktionieren könnte. Es gibt dafür zu viele wirtschaftliche, politische und rechtliche Hindernisse, die in zu kurzer Zeit überwunden werden müssten. Eine Spaltung des Euro würde das wichtigste Fundament der Währungsunion zerstören, nämlich das Prinzip der Unumkehrbarkeit der gemeinsamen Währung. Dies könnte Spekulationen über die Staatsverschuldung jener Euro-Mitglieder verschärfen, deren Schuldenstand (relativ zum BIP) am höchsten ist. Zudem würde eine solche Lösung ein Maximum an politischem Willen und Aufwand erfordern. Die EU-Verträge müssten geändert werden, um die neuen Regeln festzulegen; in manchen Ländern wären dazu Referenden erforderlich. Ein weiteres Problem sind die bereits erwähnten Verbindlichkeiten im Eurosystem.

Oft wurde vorgeschlagen, die Mitglieder des südlichen Euroraums sollten die Währungsunion verlassen.78 Aus ökonomischer Sicht wäre jedoch ein Ausstieg für die starken Volkswirtschaften des Nordens viel einfacher.79 Dies liegt an ihrer Wettbewerbsfähigkeit, an der fehlenden Gefahr einer Abwertung ihrer Währungen, an der Stabilität ihrer Bankensysteme und an ihrer institutionellen Stärke. All diese Faktoren würden es ermöglichen, eine so komplexe Operation wie die Schaffung einer eigenen Währung reibungslos zu organisieren. Allerdings würde diese Währung in den stärkeren Volkswirtschaften deutlich aufgewertet werden, was für deren internationale Wettbewerbsfähigkeit und somit für die Exporte schädlich wäre. Für Länder, die ihr ökonomisches Modell auf den Export stützen – wie etwa Deutschland –, stellt dies keine attraktive Option dar.

Es steht außer Frage, dass Deutschland und Italien sich in verschiedenen Währungssystemen wiederfinden würden, sollte das Teilungsszenario eintreten. Unklar ist hingegen, auf welcher Seite dann Frankreich stünde. Die Mitgliedschaft im südlichen Euro würde bedeuten, dass das Land eine größere Verantwortung für die öffentlichen Schulden und Bankprobleme Italiens und Griechenlands übernehmen müsste. Ebenfalls schwierig wäre für die französische Wirtschaft eine Teilnahme am nördlichen Euro, wo sich etwa die Defizitvorschriften strenger auslegen ließen und wo Deutschland die Arbeitskosten kontrollieren könnte. Würden wiederum drei separate Währungsgebiete geschaffen, hätte dies – über die genannten Probleme einer Zweiteilung hinaus – auch negative Folgen für die Integrität des Binnenmarkts.

Stabilisierung der Währungsunion mit begrenzter Konvergenz

Ein kontrollierter oder unkontrollierter Abbau der Währungsunion würde also große wirtschaftliche und politische Probleme aufwerfen. Von daher bleibt zu fragen, wie die verschiedenen nationalen Wirtschaftssysteme mit ihren unterschiedlichen Institutionen und Wirtschaftsleistungen unter dem Dach der gemeinsamen Währung koexistieren können. Zu überlegen ist, auf welche Weise sich die Stabilität der Währungsunion verbessern lässt, wenn Konvergenzprozesse begrenzt sind. Die Debatte um mögliche Lösungsansätze für die Eurokrise ist auch stark auf die Regeln des Euroraums fokussiert. Die Suche nach neuen Konvergenzkriterien oder eine Reform des Stabilitäts- und Wachstumspaktes sind dabei der falsche Weg. Im wirtschaftspolitischen Steuerungssystem des Währungsgebietes wurden schon genügend ökonomische Benchmarks definiert. Beispiele dafür sind die »Strategie EU 2020« und das makroökonomische Ungleichgewichtsverfahren. Die Umsetzung wirft in beiden Fällen jedoch viele Probleme auf. Sie betreffen die Funktionsweise einiger Wirtschaftssysteme im starren Rahmen der Währungsunion. In diesem Zusammenhang stellen sich entscheidende Fragen zur Reformfähigkeit der größten Volkswirtschaften, wobei unter anderem Fiskaltransfers, Sanktionsmechanismen und Finanzmärkte betrachtet werden müssen, sowie zur weiteren Risikoteilung, zur Machtzentralisierung in der Währungsunion und zur gesellschaftlichen Unterstützung für das Europrojekt. Alle diese Fragen sind eng miteinander verbunden.

Transformation der Wirtschaftsmodelle

Die Analyse in den letzten Kapiteln hat gezeigt, dass der Großteil der wirtschaftlichen Probleme in der Eurozone struktureller Natur ist. Insbesondere Italien und Frankreich müssen ihre Wirtschaftsmodelle dem sich verändernden Wettbewerb auf globaler und regionaler Ebene anpassen. Italien steht bei dieser Transformation vor den größten Herausforderungen. Weil dem Land die Möglichkeit fehlt, seine Wettbewerbsfähigkeit über den Wechselkurs zu steigern, hat es dabei nur eine Option – nämlich dauerhafte strenge Haushaltdisziplin und Strukturreformen. Beide Wege scheinen sich aus politischen Gründen schwer beschreiten zu lassen. Die strukturellen Probleme Italiens sind wegen institutioneller Schwächen und mangelnden Interesses der politischen Eliten nicht leicht zu lösen.80 Zudem bedarf es gewisser Finanzmittel, um Strukturreformen umzusetzen und institutionelle Mängel abzubauen. Doch dieses Geld fehlt Rom angesichts strikter Haushaltsdisziplin und erheblicher Schuldendienstkosten.

Aus der Literatur zur Vielfalt des Kapitalismus lässt sich die Bilanz ziehen, dass bestehende ökonomische Modelle einem ständigen Wandel unterliegen. Diese Transformation verläuft nachweislich marktorientiert – eine Entwicklung, die sich in Frankreich und Italien seit Ende der 1980er Jahre auf Feldern wie Arbeitsmarkt, Sozialschutz oder Produktmarktregulierung beobachten lässt.81 Zu fragen bleibt, wie man diesen Wandel in die gewünschte Richtung lenken und die Erfolgschancen von Reformen vergrößern kann.

Die erste und wichtigste Voraussetzung für Strukturreformen und damit für fortschreitende Konvergenz bilden makroökonomische Stabilität und eine positive Konjunktur. Je günstiger die wirtschaftlichen Aussichten sind, desto niedriger fallen die politischen Kosten nationaler Reformen aus. Vorteilhafte Wirtschaftsbedingungen sind jedoch unabhängig vom politischen Zyklus. Außerdem schrecken Politiker oftmals auch bei positiver Wirtschaftslage davor zurück, unpopuläre Entscheidungen zu treffen. In der Regel zeigen sich systemische Defizite der Wirtschaft in Zeiten ökonomischer Verlangsamung. Strukturelle Rigiditäten, insbesondere auf den Arbeits- und Produktmärkten, vertiefen dann die Rezession und erschweren die Erholung.

Die Praxis zeigt, dass erfolgreiche Reformprogramme sich auf verschiedene Faktoren stützen, die nur schwer miteinander zu vereinbaren sind. Eine Analyse der wichtigsten Elemente, die für Strukturreformen notwendig sind, legte 2009 die OECD vor. Erfolgsdeterminanten sind demnach: ein starkes Wahlmandat, effektive Kommunikation zwischen Politik und Gesellschaft, solide Forschung hinter den Reformvorgaben, ausreichend Zeit, fester Zusammenhalt der Regierung, starke politische Führung, guter Zustand des zu reformierenden Politikfeldes und Beharrlichkeit.82 Es ist sehr schwierig, eine Vielzahl dieser Faktoren gleichzeitig zu erreichen.

Dabei sind Wirtschaftsreformen in kleinen Euro-Mitgliedstaaten viel leichter durchzuführen als in großen. Dies ist auf die territoriale und wirtschaftliche Komplexität der jeweiligen Volkswirtschaften zurückzuführen. Es hilft daher nicht unbedingt weiter, für große Länder das Beispiel erfolgreicher Reformen in Irland oder Lettland heranzuziehen. Außerdem hatten die Reformen in diesen beiden Fällen schwerwiegende soziale Folgen, die noch heute spürbar sind. Dagegen werden die deutschen Hartz-Reformen der Jahre 2003–2005 in den Debatten um Wirtschaftsreformen in Frankreich und Italien oftmals als mögliches Vorbild angeführt.

Beide Länder schnürten Gesetzespakete zur Liberalisierung des Arbeitsmarktes. In Italien wurde 2015 der Jobs Act beschlossen, in Frankreich wurden Loi Macron (2015), Loi El Khomri (2016) und Loi Pénicaud (2017) verabschiedet. Allerdings dürften die erhofften Resultate dieser Reformen ausbleiben, wenn nicht die Arbeitsmarktinstitutionen erneuert und Lehren aus den negativen Nebeneffekten gezogen werden, die mit den deutschen Arbeitsmarktreformen einhergingen (Zweiteilung des Arbeitsmarktes, Zunahme prekärer Beschäftigungsverhältnisse). In jüngsten Untersuchungen des IWF wird vorgeschlagen, ein spezielles Fiskalpaket umzusetzen, damit sich die negativen sozialen Auswirkungen von Reformen abmildern lassen.83 Dies gestaltet sich jedoch problematisch, wenn Länder mit übermäßigen Staatsschulden zu kämpfen haben, wie es in Italien und Frankreich der Fall ist.

Das Instrument des europäischen Semesters ist zu bürokratischer Routine verkommen.