Die EU-Luftfahrt zwischen Krise und Klimapolitik

Handlungsoptionen zwischen Kerosin-Schock und Revision des Emissionshandels

SWP-Aktuell 2026/A 29, 18.06.2026, 8 Pagesdoi:10.18449/2026A29

Research AreasDer Iran-Krieg hatte zur Folge, dass sich die Kerosinpreise etwa verdoppelten und Fluggesellschaften tausende Flüge streichen mussten. Aus der Branche sind Stimmen mit dem Ansinnen zu vernehmen, klimapolitische Auflagen zu lockern. Doch sie verkennen, was die Krise tatsächlich zeigt: Nicht zu viel Klimapolitik treibt die Kosten, sondern die Abhängigkeit von fossilen Energien selbst. 2026/27 entscheidet die EU, ob sie die seit 2013 geltende Ausnahmeregelung (»Stop the clock«) für internationale Flüge beendet und das Emissionshandelssystem auf alle Abflüge aus dem Europäischen Wirtschaftsraum ausweitet oder ob diese weiterhin unter internationalen Kompensationsmechanismen bleiben. Die Entscheidung hat Konsequenzen weit über die Luftfahrt hinaus: für das 2040-Klimaziel, für die Nachfrage nach dauerhafter CO2-Entnahme und für die Glaubwürdigkeit europäischer Klimaarchitektur.

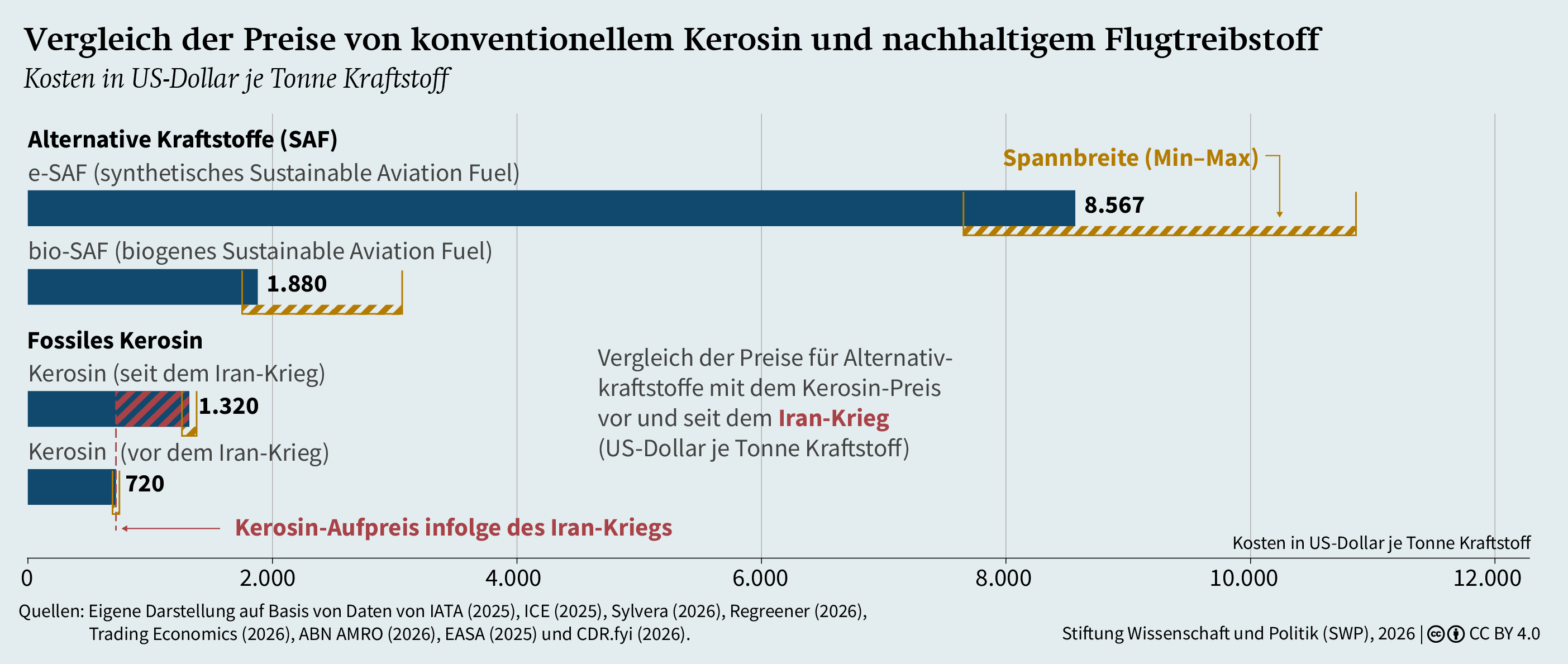

Infolge des Krieges im Nahen Osten sah sich der europäische Flugsektor einem Stresstest ausgesetzt. Die Preise für Flugturbinenkraftstoff haben sich gegenüber dem Vorkrisenniveau etwa verdoppelt, und die Lufthansa hat rund 20.000 Flüge bis in den Oktober aus dem Programm genommen. Sowohl die Internationale Energieagentur als auch der Flughafenverband ACI Europe warnen vor Engpässen in den kommenden Wochen, da rund ein Drittel des in Europa getankten Kerosins importiert wird.

Umweltorganisationen und Produzenten alternativer Kraftstoffe reagieren darauf mit einem »we told you so« und vertreten die Auffassung, dass ein entschlosseneres Hochskalieren nachhaltiger Luftfahrttreibstoffe (Sustainable Aviation Fuels, SAF) Europa heute weniger verwundbar gemacht hätte. Aus der Luftfahrtbranche und einzelnen Mitgliedstaaten kommen jedoch deutliche Gegenstimmen. Sie verweisen darauf, dass auch die Preise für SAF in den vergangenen Wochen gestiegen sind, da solche Treibstoffe üblicherweise mit einem Aufschlag auf den fossilen Großhandelspreis (Gasoil- und Jet-Futures) bepreist werden und der fossilen Volatilität damit nicht entkommen. Daran knüpfen weitergehende Forderungen an: Während ACI Europe auf eine vorübergehende Aussetzung von Luftverkehrsteuern dringt, verlangen mehrere Fluggesellschaften, bestehende klimapolitische Instrumente in der Luftfahrt abzuschwächen. So wächst der Druck, das EU-Emissionshandelssystem (ETS) sowie die ReFuelEU-Verordnung, die seit 2025 eine schrittweise steigende SAF-Beimischung bis auf 70 Prozent im Jahr 2050 vorschreibt, zu lockern.

|

Wie ETS und CORSIA funktionieren |

||

|

Das EU-Emissionshandelssystem (ETS) setzt eine absolute, sinkende Obergrenze für die Emissionen erfasster Sektoren (»Cap«). Unternehmen, darunter Fluggesellschaften auf innereuropäischen Strecken, müssen für jede Tonne CO2 ein Zertifikat erwerben (»Cap and Trade«). Der Marktpreis erzwingt sektorinterne Reduktionen; die Einnahmen verbleiben in der EU und stehen für Klimainvestitionen zur Verfügung. Demgegenüber ist das Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA), das von der UN-Zivilluftfahrtorganisation ICAO verwaltet wird, ein globales Ausgleichssystem (Offsetting) für internationale Flüge. |

Fluggesellschaften reduzieren ihre Emissionen nicht selbst, sondern kaufen Gutschriften aus Klimaschutzprojekten in Drittländern, um ihre Emissionen zu kompensieren. Die Bezugsgröße für den jeweiligen Wert (Baseline) liegt bei 85 Prozent der Emissionen des Jahres 2019. Bis Anfang 2027 nimmt die EU internationale Abflüge im Rahmen des »Stop the clock«-Kompromisses von der ETS-Pflicht aus und akzeptiert stattdessen CORSIA. Mit der anstehenden Revision entscheidet sich, ob dieser Aufschub endet und das EU-ETS auf alle aus dem Europäischen Wirtschaftsraum abgehenden Flüge ausgeweitet wird. |

|

Im ETS sind bis 2027 nur innereuropäische Flüge erfasst und Flüge in Drittstaaten ausgenommen. Nun wird gefordert, die 2026 vollständig ausgelaufene kostenlose Zuteilung von Emissionszertifikaten wieder einzuführen und die geografische Beschränkung im Rahmen der ausstehenden ETS-Revision fortzuschreiben. EasyJet und Ryanair, die eine solche Ausweitung in früheren Konsultationsrunden noch befürwortet hatten, haben ihre Haltung geändert. Ryanair plädiert sogar dafür, innereuropäische Flüge wieder aus dem ETS herauszunehmen. Begründet werden diese Forderungen mit Wettbewerbsnachteilen europäischer Drehkreuze gegenüber außereuropäischen, wie London und Istanbul, wo Flugpassagiere umsteigen könnten, um SAF- und ETS-Kosten zu umgehen (»Hub switching«), sowie mit den hohen Regulierungskosten dieser Instrumente. Gleichzeitig hat sich die Branchenposition gegenüber CORSIA, dem Kompensationssystem der Internationalen Zivilluftfahrtorganisation (ICAO) für internationale Flüge und somit dem internationalen Pendant des ETS, verschoben. Während CORSIA in der Branche bis vor kurzem als unzureichend galt, verlangen mittlerweile die International Air Transport Association (IATA) und Airlines for Europe geschlossen eine »globale Lösung« beziehungsweise eine »Stärkung« von CORSIA, mit der erkennbaren Absicht, eine Ausweitung des ETS auf internationale Flüge zu vermeiden.

Damit entsteht das Risiko, dass die Ölkrise nicht zu besserer Klimapolitik, sondern zu deren Rückbau führt. Wie weit dieser Rückbau reichen könnte, lässt sich an einem aktuellen Präzedenzfall ablesen. Nach gut zwei Jahren politischen Drucks der Autoindustrie, flankiert von Deutschland, Italien und mehreren mittel- und osteuropäischen Mitgliedstaaten, die über bedeutende Produktionsstätten für Automobile verfügen und gemeinsam eine Sperrminorität im Rat bildeten, wurde das für 2035 beschlossene Verbrenner-Aus unter dem Banner der Wettbewerbsfähigkeit abgeschwächt. An diesem Muster, also einer Allianz aus Industrie und gleichgesinnten Staaten, die in einer konjunkturellen Schwächephase ein verbindliches Ziel aufweicht, orientieren sich inzwischen Teile der europäischen Luftfahrtindustrie.

Ein wesentlicher Aspekt der Debatte bleibt dabei häufig unberücksichtigt. Der Verkaufspreis von SAF ist im aktuellen Schock zwar mitgestiegen, doch die Produktionskosten blieben weitgehend unverändert. Das erhöht die Margen der Produzenten und die Rentabilität neuer Anlagen. Zugleich hat sich der Aufschlag gegenüber dem fossilen Kerosin verringert, sodass der Preisabstand zwischen SAF und konventionellem Treibstoff schrumpft und der Anreiz zum Umstieg größer wird. Während die Luftfahrtbranche die Krise als Argument gegen ReFuelEU anführt, verbessern sich also die wirtschaftlichen Bedingungen für den europäischen SAF-Hochlauf.

Hinzu kommt ein nüchterner Größenvergleich. In einer Analyse von Transport & Environment, Dachorganisation nichtstaatlicher europäischer Organisationen für nachhaltigen Verkehr, werden die zusätzlichen Kosten infolge der Irankrise je Passagier auf rund 90 Euro auf der Langstrecke und 29 Euro innerhalb Europas beziffert. Für einen durchschnittlichen innereuropäischen Flug schlagen ETS-Verpflichtungen hingegen derzeit mit etwa 7 Euro, ReFuelEU mit weniger als einem Euro zu Buche. Die Verdopplung der Kerosinpreise hat folglich weit stärkere Auswirkungen auf den Flugticketpreis als ETS und ReFuelEU zusammen. Bezeichnend ist zudem, dass die aktuellen Flugstreichungen aus der Kerosinknappheit resultieren, nicht aus einer rückläufigen Nachfrage nach Flügen. Höhere Klimakosten würden die Margen der Airlines zwar schmälern, doch selbst dann läge der Ticketpreis ungefähr auf dem Niveau, das vor wenigen Jahren üblich war: Die Flugpreise sind in den vergangenen drei Jahrzehnten deutlich gesunken, während die allgemeinen Verbraucherpreise stark gestiegen sind. Damit entfällt die Begründung, ausgerechnet jene Instrumente zurückzunehmen, die zugleich der Versorgungssicherheit und langfristigen Klimazielen dienen.

ETS versus CORSIA: eine bevorstehende Weichenstellung

Die Einbeziehung der Luftfahrt in die EU-Klimagesetzgebung hat eine lange Geschichte des Aufschubs. Als die EU die Luftfahrt 2008 in den Emissionshandel aufnahm und das System 2012 in Kraft trat, sollte es ursprünglich alle An- und Abflüge im Europäischen Wirtschaftsraum erfassen. Unter Druck vor allem aus China und den Vereinigten Staaten, die eine einseitige Bepreisung ihrer Fluggesellschaften ablehnten, schränkte die EU den Geltungsbereich 2013 auf innereuropäische Flüge ein und hielt die Uhr für internationale Strecken vorläufig an. Die Bedingung dafür lautete, dass die Internationale Zivilluftfahrtorganisation in der Zwischenzeit eine globale Lösung entwickeln sollte. 2016 einigte sich die ICAO auf CORSIA mit dem Ziel, alle Emissionen über dem Emissionslevel von 2020 zu kompensieren. Da die Emissionen infolge der Covid-19-Pandemie im Jahr 2020 jedoch stark zurückgingen, wurde der Referenzwert nachträglich auf 85 Prozent der Emissionen des Jahres 2019 angepasst. Für internationale Flüge gilt bis Anfang 2027 weiterhin der »Stop the clock«-Kompromiss.

Bis Juli 2026 wird die Europäische Kommission bewerten, ob CORSIA den Anforderungen des Pariser Klimaschutzabkommens genügt und ob die Beteiligung von Drittstaaten ausreicht. Kommt sie zu einem negativen Befund, könnte sie einen Legislativvorschlag zur Ausweitung des ETS auf alle abgehenden Flüge vorlegen. Ankommende Flüge blieben ausgenommen, um Konflikte mit Drittstaaten zu vermeiden. Ausreichende Ambition, globale Beteiligung und Umweltintegrität von CORSIA waren als Prüfmaßstäbe für die Kommissionsbewertung im Artikel 28b(2) der ETS-Richtlinie verankert worden. Substanziell erfüllt ist bislang keines dieser Kriterien.

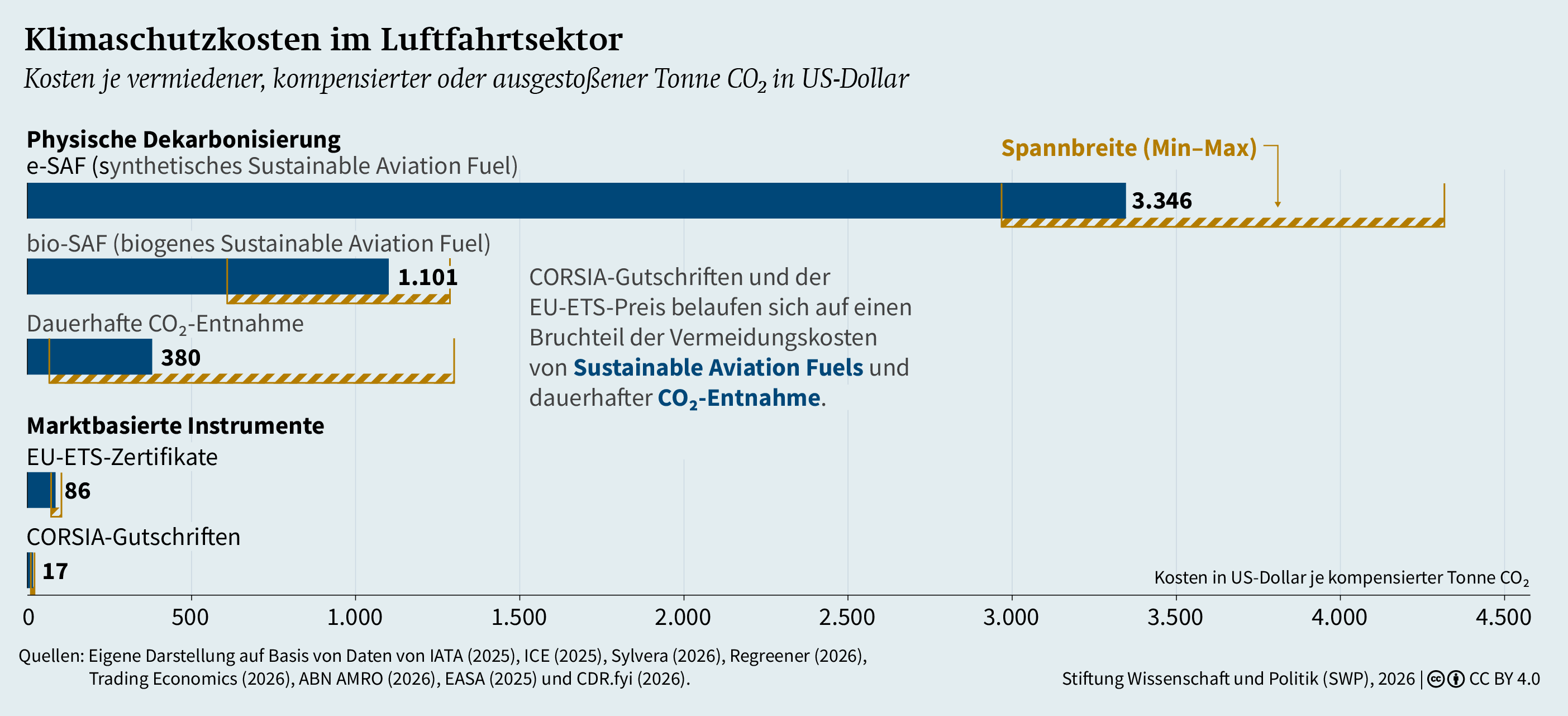

Erstens ist die Baseline des Systems wenig ambitioniert: Sie liegt bei 85 Prozent der Emissionen von 2019 und weicht damit weit von einem Absenkpfad ab, der mit dem 1,5-Grad-Ziel kompatibel ist. Zweitens ist CORSIA bis 2027 freiwillig und nimmt Flüge zwischen nicht teilnehmenden Staaten wie Russland, Indien, Brasilien, China und Vietnam aus. In der Folge dürfte CORSIA zwischen 2024 und 2035 auf weniger als die Hälfte der internationalen Luftfahrtemissionen angewendet werden. Drittens ist die Umweltintegrität des Systems fraglich. Da CORSIA auf Emissionsreduktionskredite aus anderen Sektoren setzt, führt es weder zu einer Minderung der Luftfahrtemissionen noch zu einem physischen Ausgleich ihrer Klimawirkung. Die Bepreisung von Emissionen selbst erzeugt kaum Transformationsanreize: CORSIA-Gutschriften werden derzeit zu rund zehn bis 22 Dollar je Tonne gehandelt, da sie häufig aus kostengünstigen Vermeidungsprojekten in Entwicklungsländern stammen. Das EU-ETS hingegen erzwingt durch seinen absoluten Emissionsdeckel echte Emissionsreduktionen, was sich in einem Zertifikatspreis zwischen 66 und 93 Euro je Tonne widerspiegelt Bei diesem Preisunterschied ist die Kompensation via CORSIA-Gutschrift für eine Airline günstiger als die Mehrkosten für SAF gegenüber fossilem Kerosin. Hinzu kommt, dass die Zulassung anerkannter Programme für die Ausgabe von CO2-Zertifikaten (Carbon Crediting) schleppend und uneinheitlich verläuft und die ökologische Qualität vieler Gutschriften umstritten bleibt.

Artikel 6.4 als »Upgrade« und seine Risiken

Angesichts der niedrigen Ambition von CORSIA wird in Brüssel zurzeit eine dritte Option diskutiert, nämlich CORSIA mit einem Qualitätsfilter zu versehen, indem Artikel 6.4 des Pariser Abkommens als Maßstab für zulässige Gutschriften herangezogen würde. Hinter diesem »CORSIA Plus«-Ansatz steht die Erwartung, dass Artikel-6.4-Gutschriften als Nachfolger des vielfach kritisierten Clean Development Mechanism strengeren Anforderungen an Zusätzlichkeit, Transparenz und Vermeidung von Doppelzählungen unterliegen und damit höherwertig wären. Der Ansatz fügt sich in einen breiteren Trend ein: Gegenwärtig prüft die EU, wie sich Artikel-6.4-Mechanismen in ihr 2040-Klimaziel und perspektivisch auch in Instrumente wie den CO2-Grenzausgleich (CBAM) integrieren lassen.

Während Artikel 6.4 tatsächlich strengere Qualitätsstandards als ältere Mechanismen setzen könnte, birgt der CORSIA-Plus-Ansatz drei Risiken.

Erstens wird das Angebot hochwertiger Artikel-6.4-Gutschriften, die wirklich über die nationalen Klimaschutzbeiträge (NDCs) der Gastgeberländer hinausgehen, Doppelzählungen ausschließen und strenge Schutzklauseln erfüllen, auf absehbare Zeit knapp bleiben. Schon heute ist die Nachfrage weit höher als das Angebot. Während allein die EU im Falle einer CORSIA-Plus-Lösung Gutschriften für rund 80 Millionen Tonnen benötigen würde, stehen momentan nur etwa 32 Millionen Tonnen CORSIA-fähiger Einheiten zur Verfügung, und das für alle freiwillig teilnehmenden Staaten, nicht nur für die EU. Ab 2027, wenn CORSIA für den Großteil der am internationalen Luftverkehr beteiligten Staaten verpflichtend wird, dürfte sich der Nachfragedruck weiter erhöhen. Zugleich werden die 2040-Zielarchitektur der EU und ergänzende Instrumente wie CBAM und die Nicht-ETS-Sektoren schon innerhalb weniger Jahre große Mengen hochwertiger Artikel-6.4-Gutschriften nachfragen. Wenn diese in der Luftfahrt gebunden sind, fehlen sie an anderer Stelle.

Zweitens ist die Implementierung eines solchen Qualitätsfilters innerhalb der CORSIA-Architektur strukturell schwierig. Artikel-6.4-Gutschriften werden nicht automatisch durch CORSIA anerkannt, sondern müssen von der ICAO zugelassen und durch ein Letter of Authorization des jeweiligen Gastlandes autorisiert werden. Sind sie einmal zugelassen, stehen sie allen Fluggesellschaften in den anerkannten Registern offen, nicht nur europäischen. Diese Ausstrahlung europäischer Regulierungsstandards auf den globalen Markt, aus anderen Bereichen als »Brussels Effect« bekannt, wäre hier für die EU kontraproduktiv. Da die Nachfrage nach CORSIA-Gutschriften das Angebot bereits heute deutlich übersteigt, würde ein auf EU-Ebene eingeführter Qualitätsfilter zwar einen Zustrom von Artikel-6.4-Gutschriften in den CORSIA-Markt anstoßen. Zugleich würde er aber den globalisierten Wettbewerb um diese Einheiten verschärfen und damit jene Gutschriften dem Zugriff der EU entziehen, die sie für ihre eigene 2040-Zielarchitektur benötigt. Eine differenzierte Regelung, die ausschließlich für EU-Fluggesellschaften gilt, wäre innerhalb der CORSIA-Architektur schwer durchzusetzen.

Drittens birgt dieser Ansatz das Risiko einer politischen Einbahnstraße. Eine einmal etablierte CORSIA-Plus-Architektur ließe sich politisch kaum revidieren und würde den Offsetting-Ansatz als europäisches Paradigma für die internationale Luftfahrt verfestigen. Damit würde der Eindruck verstetigt, Restemissionen des Sektors ließen sich durch Minderungsgutschriften aus anderen Sektoren kompensieren, statt durch dauerhafte CO2-Entnahmen, die als einzige Option einen physikalischen Ausgleich leisten. Der heutige CORSIA-Kompromiss markiert nach Einschätzung vieler Beobachter bereits die Obergrenze des in der ICAO multilateral Erreichbaren. Eine spätere Anhebung im Einklang mit dem 1,5-Grad-Ziel ist daher wenig wahrscheinlich.

Volle ETS-Integration der internationalen Luftfahrt

Die Einbeziehung aller aus dem Europäischen Wirtschaftsraum abgehenden Flüge in das EU-ETS ab 2027 hätte gegenüber dem CORSIA-Plus-Pfad mehrere strukturelle Vorteile. Aktuell bleiben rund 60 Prozent der CO2-Emissionen aus Abflügen europäischer Flughäfen von der ETS-Bepreisung ausgeschlossen, nämlich jene auf Strecken in Drittstaaten außerhalb des ETS-Geltungsbereichs. Der Anteil der Luftfahrtemissionen, der einem absoluten Emissionsdeckel und einer Kohlenstoffbepreisung unterliegt, würde damit deutlich steigen. Anders als CORSIA generiert das ETS Einnahmen für die EU durch den Verkauf von Emissionszertifikaten. Wenn der Geltungsbereich des ETS auf alle abgehenden Flüge ausgeweitet wäre, würden dabei jährlich rund 80 Millionen Tonnen CO2 zusätzlich unter den Emissionsdeckel fallen, gegenüber den derzeit rund 64 Millionen Tonnen aus innereuropäischen Flügen.

Die ETS-Einnahmen aus internationalen Abflügen würden je nach Preisniveau erhebliche fiskalische Spielräume eröffnen, die zweckgebunden für die Dekarbonisierung des Sektors eingesetzt werden könnten. Für diese Einnahmen kämen mehrere Verwendungen in Frage: Investitionen in SAF-Produktion, -Vertrieb und -Tankinfrastruktur, welche die Diversifizierung weg von rohölbasiertem Kerosin beschleunigen, darüber hinaus Maßnahmen gegen Nicht-CO2-Effekte, besonders die großflächige Erprobung der Kondensstreifenvermeidung, sowie die frühzeitige Skalierung dauerhafter CO2-Entnahmetechnologien.

Diese Einnahmeverwendung stärkt zugleich die Kohärenz mit ReFuelEU. ReFuelEU schreibt SAF-Mindestquoten vor und schafft Marktsicherheit für Produzenten, während die ETS-Bepreisung den Verbrauch fossilen Kerosins verteuert und damit den Preisabstand zu SAF verringert und die zielgerichtete Verwendung der Einnahmen zusätzliche Investitionen mobilisiert.

Hinzu kommt ein langfristiges Argument, das im CORSIA-Pfad fehlt. Selbst wenn ReFuelEU bis 2050 einen erheblichen Teil der heutigen Luftfahrtemissionen durch physische Treibstoffsubstitution senkt, verbleiben Restemissionen, die sich weder durch Effizienz noch durch SAF allein beseitigen lassen. Unter CORSIA würden diese durch Minderungsgutschriften aus anderen Sektoren ausgeglichen, ohne die Luftfahrtemissionen physisch zu verringern. Unter dem ETS hingegen wären die Luftfahrtemissionen vom Emissionsdeckel erfasst und müssten langfristig auf Netto-Null abgesenkt werden.

Politisch ist eine vollständige ETS-Integration anspruchsvoll, gerade gegenüber Drittstaaten, die das als unilaterale Ausdehnung europäischen Klimarechts kritisieren. Mit dem CBAM verfügt die EU jedoch bereits über einen anerkannten Präzedenzfall für klimapolitische Maßnahmen mit extraterritorialer Wirkung, und bilaterale Vereinbarungen bieten Spielräume, um Härten abzufedern. Der Verzicht auf eine ETS-Ausweitung hingegen hieße, das Ambitionsniveau der europäischen Luftfahrtpolitik dauerhaft einem System zu überlassen, dessen Ausgestaltung außerhalb europäischer Kontrolle liegt.

CO2-Entnahme ist unausweichlich

Die vollständige Umsetzung von ReFuelEU, dem Hauptinstrument der europäischen Luftfahrtklimapolitik, würde die Netto-CO2-Emissionen des europäischen Luftverkehrs bis 2050 um mindestens 47 Prozent senken. Mit Elektriziät und Wasserstoff betriebene Flugzeuge könnten weitere fünf Prozent beisteuern. Selbst unter diesen Annahmen verblieben über 40 Prozent der heutigen Emissionen als strukturelle Restemissionen. Eine Anhebung der SAF-Quote auf 100 Prozent ist auch dann unrealistisch, wenn ReFuelEU gestärkt wird. Nachhaltige Rohstoffe für biobasierte SAF sind nur begrenzt verfügbar, synthetische e-SAF teuer wegen der hohen Kosten des für ihre Synthese notwendigen grünen Wasserstoffs. Laut IATA werden sich mindestens 20 Prozent der Sektoremissionen mit dem heute absehbaren Technologie-Portfolio nicht vermeiden lassen.

|

Grafik 1

|

Um diese Restemissionen physikalisch auszugleichen, muss eine äquivalente Menge CO2 dauerhaft der Atmosphäre entnommen werden. CO2-Entnahme (CDR) spielt für die Luftfahrt damit eine unverzichtbare Rolle. Diese könnte bedeutender sein, als ein maximaler SAF-Ausbau nahelegt, denn CDR kann dieselbe Emissionsminderungswirkung wie SAF zu einem Bruchteil von deren Kosten erzielen. Selbst die teuersten dauerhaften CDR-Optionen wie direkte Luftabscheidung mit Speicherung (DACCS) sind bei vollständiger Systemkostenrechnung günstiger als synthetische e-SAF aus nichtbiogenen Rohstoffen. Derzeit existiert jedoch kein Mechanismus, der CDR in der Luftfahrtpolitik eine substantielle Rolle zuweist. Zwar könnten dauerhafte CDR-Projekte theoretisch unter CORSIA zugelassen werden. Aber bislang ist kein solches Projekt akkreditiert, und selbst wenn, entstünde keine relevante Nachfrage nach dauerhaftem CDR, da der Emissionspreis unter CORSIA weit unter den Gestehungskosten dauerhafter CDR liegt.

Mit der jüngsten Revision des europäischen Klimaschutzgesetzes und der anstehenden ETS-Revision wird voraussichtlich die Möglichkeit geschaffen, den Absenkpfad des ETS auf Netto-Null mit der Realität sektoraler Restemissionen zu vereinbaren, und zwar durch die Integration dauerhafter CDR in den Emissionshandel. Eine vollständige ETS-Einbettung der europäischen Abflüge, abgestimmt mit dieser CDR-Integration – die nach Verabschiedung des 2040-Ziels als sehr wahrscheinlich gilt –, würde den bislang fehlenden CDR-Baustein in der europäischen Luftfahrtklimapolitik hinzufügen. Modellierungsergebnisse deuten darauf hin, dass der Flugsektor zum Hauptnachfrager nach DACCS und dauerhaftem biogenen CDR im ETS werden könnte. Eine erweiterte Einbeziehung der Luftfahrtemissionen in das ETS schafft damit den Investitionsanreiz, den die EU mit ihrer Carbon-Management-Strategie anderswo über Förderinstrumente zu setzen versucht.

|

Grafik 2

|

Die vollständige ETS-Einbettung ist nicht der einzige Weg, gleichzeitig Emissionsminderung in der Luftfahrt und CDR-Hochskalierung zu betreiben. Eine weitere Option besteht darin, dauerhafte CDR als begrenzten Flexibilitäts- oder Sanktionsmechanismus in ReFuelEU einzuführen, etwa über eine begrenzte Substitution der SAF-Quote durch äquivalente Volumen hochintegrer CDR oder als Sanktionsmechanismus bei Nichtbefolgung von Compliance-Regeln. Unter strikten Permanenz- und Integritätskriterien würde das Ambitionsniveau gewahrt, da Emissionen in ihrer atmosphärischen Wirkung eins zu eins kompensiert werden müssten. Mit dem britischen SAF-Mandat existiert bereits eine vergleichbare regulatorische Öffnung gegenüber CDR. Dieser Weg birgt jedoch im Vergleich mit der ETS-Integration zwei Nachteile. Erstens würde er das Ambitionsniveau der Emissionsminderung in der Luftfahrt nicht über ReFuelEU hinaus erweitern. Zweitens würde CDR als Ersatz für SAF dienen statt als Instrument zur Kompensation von Restemissionen. Damit würden dringend benötigte Investitionen in den SAF-Hochlauf gebremst, die Abhängigkeit von fossilem Kerosin verfestigt und die geopolitischen Versorgungsrisiken erhöht.

Fazit

Vor dem Hintergrund des Kerosin-Schocks als Folge des Iran-Kriegs ergeben sich für die EU-Luftfahrtpolitik vier miteinander zusammenhängende Schlussfolgerungen.

Erstens sollte die Kommission die Krise nicht zum Anlass nehmen, ETS oder ReFuelEU zu schwächen. Die verfügbaren Daten zeigen, dass der Haupttreiber aktueller Kostensteigerungen im Flugverkehr die Preisvolatilität bei fossilen Energien ist und nicht die Klimapolitik. Wer ETS- oder SAF-Mandate jetzt verwässert, verstärkt jene Abhängigkeit, deren Kosten gerade sichtbar werden.

Zweitens sollte die EU der Versuchung widerstehen, CORSIA zu einem langfristigen Eckpfeiler ihrer Luftfahrtpolitik zu machen, auch nicht über einen Artikel-6.4-Qualitätsfilter. Eine solche CORSIA-Plus-Architektur würde knappe hochintegre Gutschriften in einem Offsetting-Schema binden, das mit den EU-Klimaneutralitätszielen nicht vereinbar ist, und stünde im Wettbewerb mit anderen Verwendungszwecken. Wird CORSIA weiter genutzt, dann sollte es nur subsidiär und mit klaren Einschränkungen verwendet werden, etwa einer expliziten CDR-Komponente.

Drittens sollten ab 2027 sämtliche aus dem Europäischen Wirtschaftsraum abgehenden Flüge dem ETS unterworfen werden. Es sollte also keine neue Ausnahmeregelung (»Stop the clock«) mehr geben. Die zusätzlichen ETS-Einnahmen aus der internationalen Luftfahrt sollten zweckgebunden eingesetzt werden. In Verbindung mit der Integration von CDR in das ETS entstünde so zugleich ein Anreiz für die Hochskalierung dauerhafter Entnahmen. Gleichzeitig sollte die EU sich nicht dem Druck beugen, ReFuelEU zu verwässern. Um der Branche entgegenzukommen, könnte allenfalls dauerhafte CDR als begrenzter Flexibilitäts- oder Sanktionsmechanismus in ReFuelEU eingeführt werden, gekoppelt an strenge Permanenz- und Integritätskriterien. Dabei wäre der Einsatz von CDR klar einzugrenzen, damit die Hochskalierung von SAF nicht beeinträchtigt wird.

Politisch durchsetzbar sind diese Empfehlungen allerdings nur, wenn die Kommission die Einwände einzelner Mitgliedstaaten und der Branche ernst nimmt, etwa zur Wettbewerbsfähigkeit europäischer Drehkreuze. In der Realität fällt dieses Risiko zwar geringer aus als suggeriert wird, doch erfordert der Umgang damit konkrete Antworten. Die EU hat in anderen Sektoren bereits sektorspezifische Schutzinstrumente gegen Wettbewerbsverzerrungen entwickelt. Ein ähnlich zugeschnittener Ansatz für besonders exponierte Langstrecken könnte als Teil des Revisionspakets mitgedacht werden.

Zusammenfassend lässt sich festhalten, dass die EU die Abhängigkeit der Luftfahrt von traditionellen Kompensationskrediten nicht weiter verfestigen sollte. Stattdessen sollte sie die aktuelle Krise nutzen, um den Sektor entlang dreier zusammenhängender Elemente zu verankern: der ETS-Integration, dem SAF-Hochlauf sowie einer transparenten und hochintegren CDR-Strategie.

Dr. Nicoletta Brazzola ist Wissenschaftlerin in der Forschungsgruppe EU/Europa der SWP und im Projekt »CDR-Maßnahmen für die nächste Dekade der EU-Klimapolitik (CDRnext)« tätig.

Dieses Werk ist lizenziert unter CC BY 4.0

Das Aktuell gibt die Auffassung der Autorin wieder.

SWP-Aktuells werden intern einem Begutachtungsverfahren, einem Faktencheck und einem Lektorat unterzogen. Weitere Informationen zur Qualitätssicherung der SWP finden Sie auf der SWP-Website unter https://www. swp-berlin.org/ueber-uns/ qualitaetssicherung/

SWP

Stiftung Wissenschaft und Politik

Deutsches Institut für Internationale Politik und Sicherheit

Ludwigkirchplatz 3–4

10719 Berlin

Telefon +49 30 880 07-0

Fax +49 30 880 07-100

www.swp-berlin.org

swp@swp-berlin.org

ISSN (Print) 1611-6364

ISSN (Online) 2747-5018

DOI: 10.18449/2026A29